Dados de Inflação e Geopolítica Impulsionam os Mercados | Resumo Semanal: 11 a 15 de Agosto de 2025

Visão Geral da Economia

A inflação foi o tema principal desta semana. Nos EUA, os preços ao consumidor subiram 0,2% em julho, elevando a taxa anual para 2,7%, em linha com as expectativas. O que se destacou foi a inflação subjacente, que aumentou 0,3%, o ritmo mais rápido em seis meses. Os preços ao produtor também dispararam quase 1%, o maior aumento em três anos, levantando preocupações de que as tarifas possam estar aumentando os custos para os consumidores.

As vendas no varejo trouxeram uma nota mais positiva, impulsionadas pelas compras de automóveis e pelas promoções prolongadas da Amazon, mas a confiança do consumidor enfraqueceu. Os investidores ainda esperam que o Fed corte as taxas em setembro, embora as leituras mais fortes de inflação tornem a decisão menos clara.

A economia do Reino Unido pareceu mais estável. O PIB cresceu 0,3% no 2º trimestre, o desemprego permaneceu baixo e os salários continuaram subindo. Tendo acabado de cortar as taxas, o BoE pode agora fazer uma pausa. A libra esterlina ganhou quase 0,7% na semana.

A Zona do Euro apresentou crescimento fraco, mas a inflação desacelerou para 2%, dando ao BCE espaço para manter a política estável. O sentimento do mercado melhorou com notícias de uma trégua comercial EUA-UE, conversas sobre um possível cessar-fogo EUA-Rússia e o plano de investimento de €100 bilhões da Alemanha.

A China permaneceu sob pressão. A atividade industrial desacelerou, os consumidores gastaram menos e os preços dos imóveis caíram. Medidas de apoio em pequena escala decepcionaram os investidores, e os mercados esperam novos cortes de taxas.

A geopolítica permaneceu em foco. Os EUA e a China estenderam sua trégua tarifária por 90 dias, enquanto a reunião de Trump com Putin elevou brevemente o sentimento na Europa. Os mercados de petróleo permaneceram cautelosos, mas estáveis, sem novos choques de oferta.

Ações, Obrigações & Commodities

Apesar dos dados mistos, as ações conseguiram mais ganhos. O S&P 500 tocou brevemente um novo recorde próximo de US$ 6.470 na quinta-feira antes de recuar. O Dow teve desempenho melhor graças à notícia de que Warren Buffett adquiriu participação na UnitedHealth. A tecnologia foi mais volátil – os nomes ligados ao varejo subiram, mas os rendimentos mais altos reduziram parte do impulso das ações de crescimento.

Na Europa, o STOXX 600 subiu aproximadamente 1%, impulsionado por bancos e indústrias. O Nikkei do Japão estendeu sua alta, com a força do PIB e um iene mais fraco favorecendo os exportadores. Os mercados chineses oscilaram. Seus dados macro pesaram no início da semana, mas a esperança de novo apoio político estabilizou a situação até sexta-feira. Os mercados emergentes foram beneficiados por um dólar mais fraco e um apetite por risco mais estável.

As obrigações sentiram a pressão da inflação. O rendimento do título de 10 anos dos EUA saltou para 4,33% após o PPI, depois estabilizou perto de 4,30%, ainda cerca de 10 pontos base mais alto na semana. Os gilts ficaram em torno de 3,9% enquanto os investidores avaliavam o “corte hawkish” do BoE. Os rendimentos dos Bunds subiram ligeiramente para 2,1%.

As commodities divergiram. O Brent caiu mais 1,1% para US$ 65,85, pressionado pela desaceleração da China e pela esperança de que as negociações EUA-Rússia possam suavizar as sanções ao petróleo. O WTI fechou em US$ 62,80. O ouro perdeu força, caindo quase 2% para US$ 3.337 a onça, com os rendimentos mais altos reduzindo seu apelo como porto seguro.

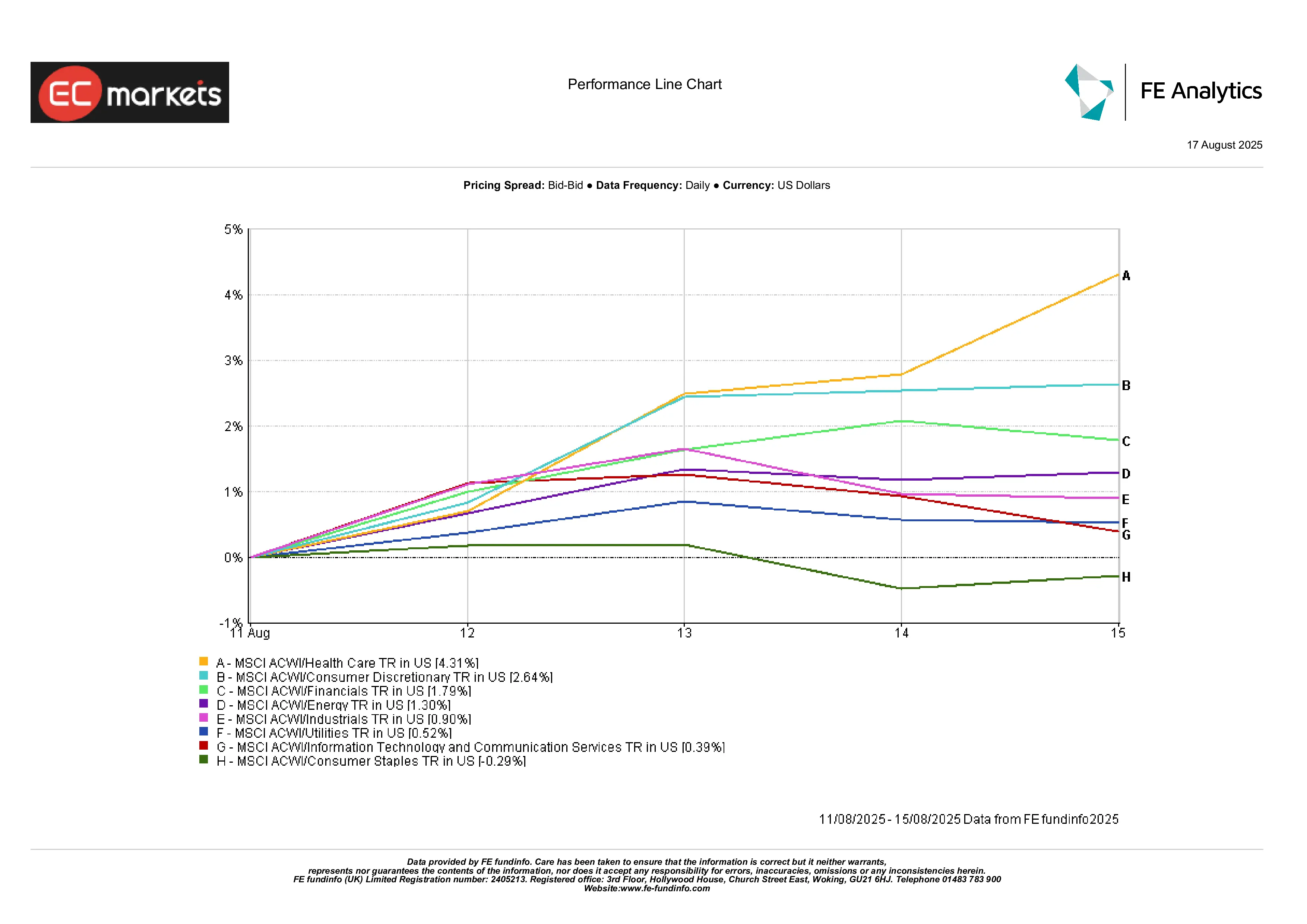

Desempenho Setorial

Os defensivos estiveram em destaque. A saúde liderou com um ganho de 4,3%, impulsionada pela indústria farmacêutica e biotecnologia, além da jogada de Buffett na UnitedHealth. O consumo discricionário subiu 2,6%, graças a vendas no varejo mais fortes e orientações otimistas. O setor financeiro avançou 1,8%, já que uma curva de rendimentos ligeiramente mais íngreme ofereceu algum alívio para os bancos.

Por outro lado, os bens de consumo básicos caíram 0,3% à medida que a demanda defensiva diminuiu. Os serviços públicos registraram apenas 0,5%, com seu apelo de rendimento enfraquecido pela alta das taxas. A tecnologia esfriou, subindo apenas 0,4% após uma forte alta no início do mês.

No geral, os investidores tenderam a buscar qualidade e setores defensivos, deixando de lado os nomes ligados a commodities e ações de crescimento sensíveis às taxas.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 15 de agosto de 2025.

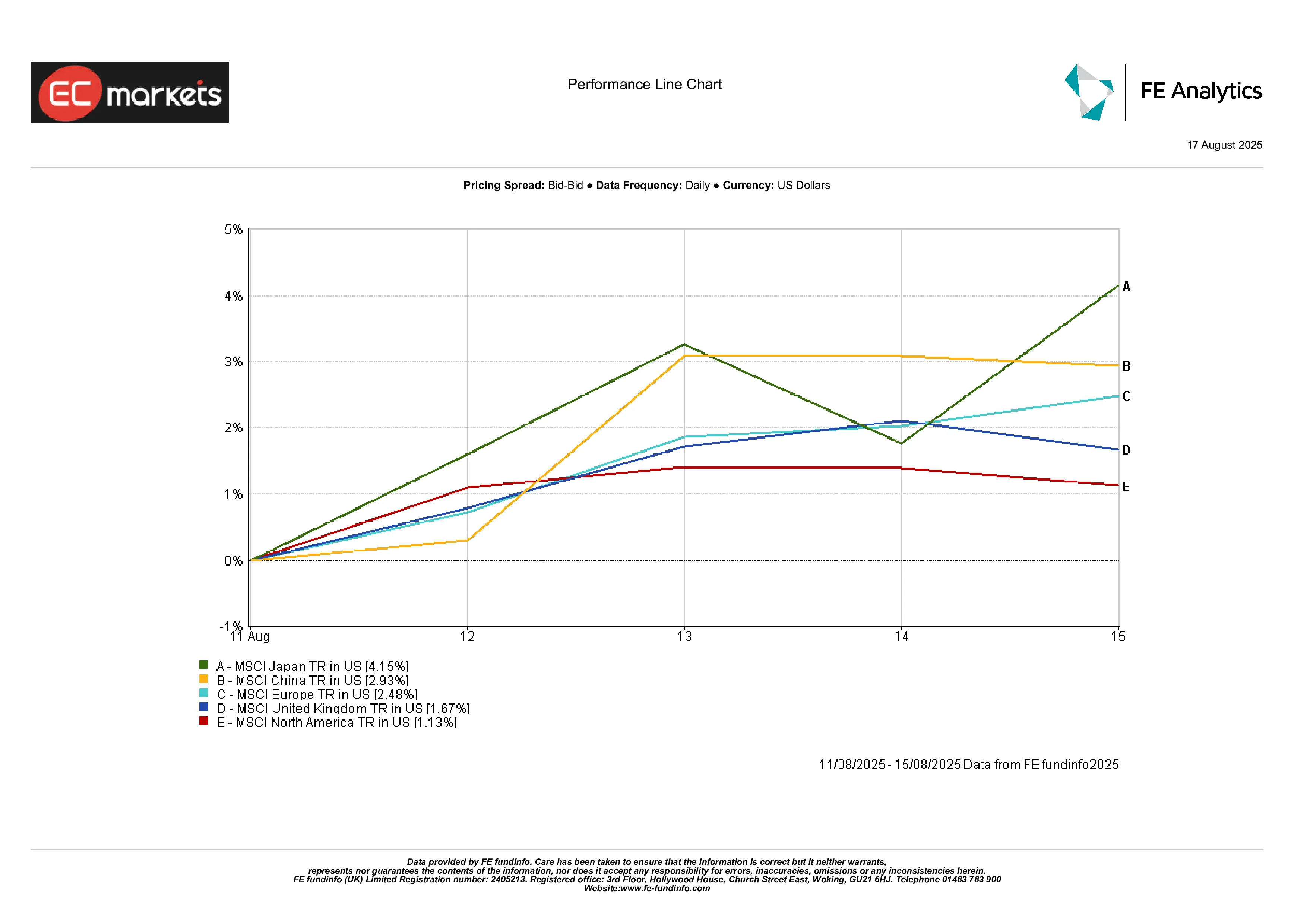

Mercados Regionais

O Japão superou, saltando 4,1% com crescimento e apoio cambial. A recuperação no final da semana da China levou a um ganho de 2,9%. A Europa avançou 2,5%, ajudada pelo otimismo com o cessar-fogo e lucros resilientes. O Reino Unido subiu 1,7%, embora a força da libra tenha limitado os retornos locais. A América do Norte ficou para trás com um ganho de 1,1%, fazendo uma pausa após semanas de liderança.

Em resumo: o Japão roubou a cena, a América do Norte ficou em segundo plano.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 15 de agosto de 2025.

Mercados Cambiais

O dólar voltou a recuar, com o DXY caindo cerca de 0,4% na semana. O CPI mais fraco manteve vivas as esperanças de corte em setembro, embora o PPI tenha dado ao dólar um impulso temporário no meio da semana.

O EUR/USD avançou 0,5% para 1,17, ajudado pelas notícias de cessar-fogo e pelo sentimento mais estável na Zona do Euro.

O GBP/USD ganhou 0,7% para 1,35 com o PIB melhor do Reino Unido e o tom cauteloso do BoE.

O USD/JPY caiu 0,4% para 147,2, ajudado pelo forte PIB do Japão e por alguma compra de ativos de refúgio seguro.

Perspectivas & Semana Seguinte

De 18 a 22 de agosto, as atenções se voltam para os dados de habitação nos EUA – inícios, licenças, vendas – além da ata da reunião de julho do Fed. Mas o verdadeiro destaque será o discurso de Jerome Powell em Jackson Hole na sexta-feira. Os mercados prestarão atenção a cada palavra sobre inflação, salários e tarifas.

Na China, a decisão sobre a Taxa Prime de Empréstimos pode trazer um pequeno corte. O Reino Unido divulgará o CPI no meio da semana e as vendas no varejo na sexta-feira. A Zona do Euro publicará os PMIs preliminares na quinta-feira.

A geopolítica continua sendo um fator imprevisível. Qualquer movimento nas negociações Trump-Putin ou nas negociações tarifárias EUA-China pode rapidamente mudar o sentimento. Os traders de petróleo também observarão os comentários da OPEP+ após a recente fraqueza.

Com as ações próximas a recordes históricos, as expectativas estão elevadas. Um sinal hawkish do banco central ou outra surpresa inflacionária pode aumentar a confiança. Por outro lado, um fluxo constante de dados moderados pode simplesmente manter o rali de verão vivo.