:La Relación Entre los Rendimientos Reales y los Precios del Oro: Una Mirada de 10 Años

El oro ha sido durante mucho tiempo la opción preferida por aquellos que buscan protegerse contra la inflación o simplemente dormir mejor cuando los mercados se ponen inestables. Pero aquí está la pregunta: ¿qué pasa cuando las tasas de interés, especialmente las reales, ajustadas por inflación, comienzan a subir?

La respuesta de libro de texto es bastante directa. Los rendimientos reales más altos hacen que los activos sin rendimiento, como el oro, sean menos atractivos. ¿Rendimientos reales más bajos o negativos? De repente, el oro se ve mucho más interesante. Esa es la teoría. Sin embargo, la última década ha mostrado que el mercado no siempre sigue el guion.

La clásica relación inversa

Los rendimientos reales miden lo que realmente ganas de los bonos después de la inflación. Cuando suben, los bonos se ven mejor y el oro pierde algo de atractivo. Cuando bajan, el oro a menudo se beneficia mientras los inversores buscan reservas de valor.

A largo plazo, la correlación entre el oro y el rendimiento real de 10 años de EE. UU. ha sido de alrededor de -0.8, bastante fuerte para una relación de mercado. Y la historia lo demuestra: los períodos de rendimientos reales ultra bajos o negativos han coincidido con los mayores aumentos del oro. PIMCO alguna vez estimó que por cada aumento del 1% en los rendimientos reales, el precio del oro podría caer entre un 20-25%. No es de extrañar que algunos lo llamen el “anti-bono.”

Una década de datos

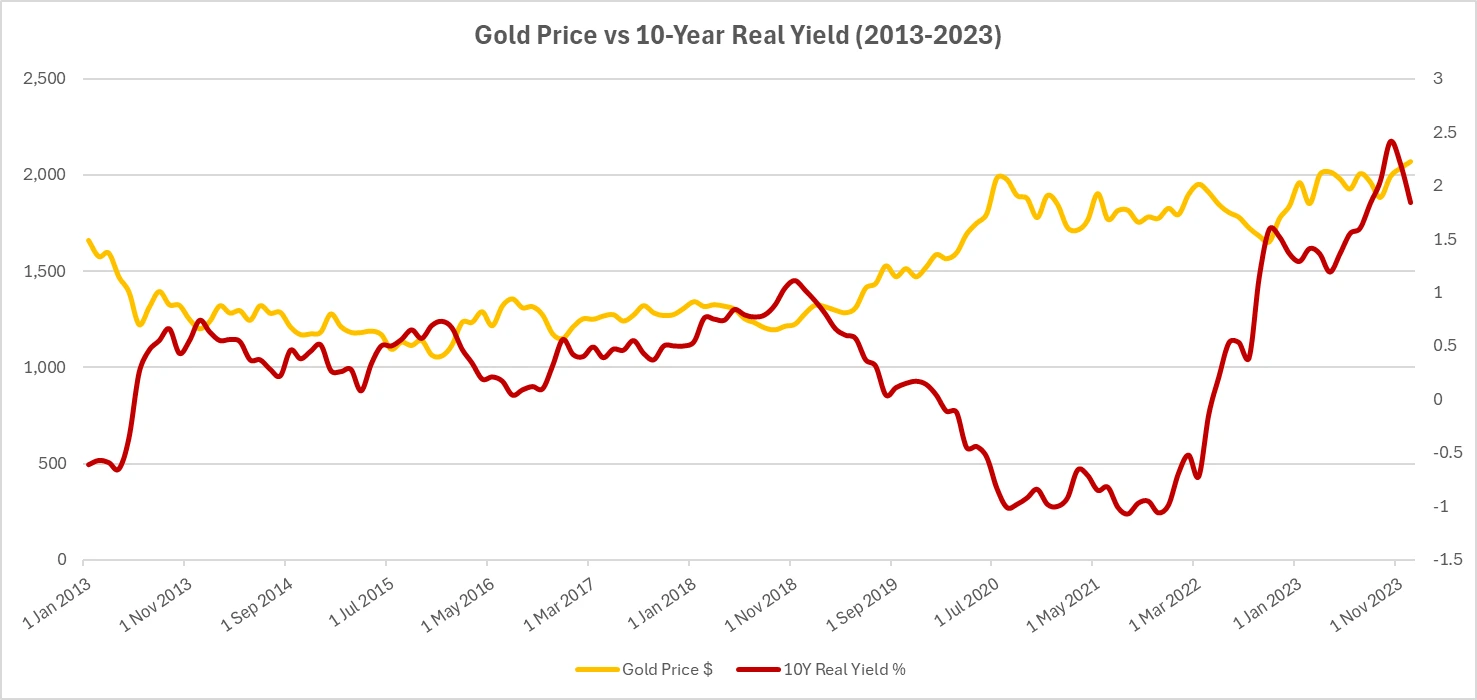

La “tantrum tapering” de 2013 vio a la Reserva Federal insinuar que podría reducir el estímulo, los rendimientos reales subieron un 0.5%, y el oro cayó alrededor de un 15%, casi a la perfección.

Para 2017-2018, la Reserva Federal estaba subiendo las tasas de manera más constante. Los rendimientos reales empujaron hacia territorio positivo y el oro se deslizó por debajo de los 1,200 dólares/onza para finales de año.

Luego llegó 2020. Los rendimientos reales colapsaron hacia -1% mientras las tasas llegaron a cero y el estímulo inundaba el mercado. El oro se disparó a 2,070 dólares/onza.

Avancemos rápidamente hasta 2022: la inflación se disparó, los bancos centrales se volvieron más agresivos y los rendimientos reales pasaron de -1% a +1.5% en cuestión de meses. La mayoría de los modelos gritaban “el oro debería caer drásticamente.” Sin embargo, los precios se mantuvieron cerca de los 1,800 dólares/onza.

¿Y en 2023? Los rendimientos reales se mantuvieron altos, pero el oro volvió a acercarse a los niveles récord. Claramente, el patrón antiguo estaba siendo puesto a prueba.

Fuentes: Investing.com (Oro); Junta de Gobernadores del Sistema de la Reserva Federal (EE. UU.) a través de FRED® (Rendimiento Real de 10 años). Datos hasta el 12 de agosto de 2025.

El precio del oro (azul) y los rendimientos reales de 10 años de EE. UU. (naranja) se han movido generalmente en direcciones opuestas durante la última década, aunque los últimos años muestran notables excepciones.

Por qué el patrón se rompió

Hubo tres fuerzas principales que interfirieron:

- Geopolítica: La guerra en Europa y la incertidumbre más amplia aumentaron la demanda de refugios seguros.

- Compras de bancos centrales: Más de 1,000 toneladas compradas solo en 2022 crearon un piso en el precio.

- Movimientos de divisas: El dólar fuerte afectó al oro a principios de 2022, pero cuando el dólar se relajó más tarde, esa presión desapareció.

Comparaciones entre activos

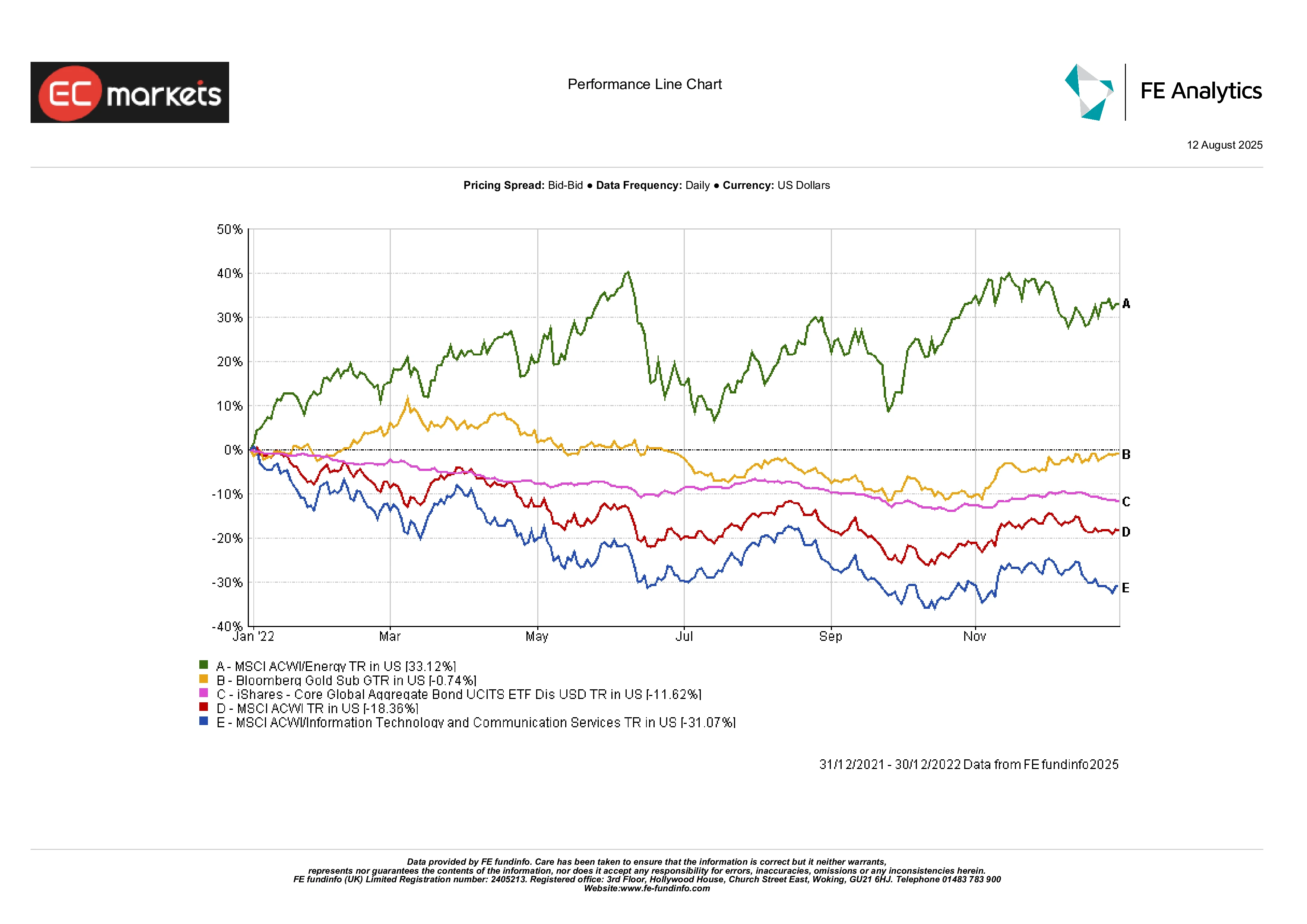

2022 fue un año difícil para casi todo: las acciones cayeron, los bonos tuvieron uno de sus peores años registrados. ¿Oro? Estancado. Eso fue suficiente para superar una cartera clásica 60/40 e incluso los bonos indexados a la inflación, que perdieron valor a medida que los rendimientos se ajustaban al alza.

Las acciones de energía empezaron el año con fuerza, pero el impulso se desvaneció. El sector tecnológico fue golpeado duramente por las tasas de interés más altas. A través de todo esto, el oro demostró por qué los inversores siguen manteniendo una parte de él en sus carteras: no por emoción, sino por su resistencia.

Rendimiento de clases de activos en 2022

Fuente: FE Analytics. Todos los índices son rendimientos totales en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos hasta el 12 de agosto de 2025.

En 2022, el oro superó a las principales clases de activos como bonos, acciones globales y acciones tecnológicas, a pesar de sus rendimientos planos. La energía fue el único gran ganador.

Riesgos y excepciones

La regla de “rendimientos reales al alza, oro a la baja” funciona la mayoría de las veces, pero no siempre. En crisis, ambos pueden subir juntos si la seguridad es el principal motor. Y si los bancos centrales siguen comprando en gran escala, eso podría suavizar permanentemente la sensibilidad del oro a los rendimientos.

Por otro lado, un mundo con baja inflación y rendimientos reales sostenidos altos dificultaría la vida del oro, tal como sucedió en los años 80 y finales de los 90.

Conclusión final

La última década confirmó la relación entre los rendimientos reales y el oro; pero también nos recordó que esa relación puede ser estirada por fuerzas mayores. Los choques inflacionarios, el riesgo geopolítico, la acumulación de reservas por parte de los bancos centrales… todos estos pueden reescribir las reglas habituales.

Para los inversores, el punto no es ignorar los rendimientos reales, sino tratarlos como una pieza más del rompecabezas. En tiempos de calma, a menudo son la mejor guía para la dirección del oro. En tiempos de tormenta, la atención del mercado cambia.

Así que sí, la historia dice que los rendimientos reales a la baja deberían ayudar al oro, y los rendimientos al alza deberían perjudicarlo. Solo prepárate para esos momentos en los que el mercado decide que tiene cosas más grandes en mente.