¿Qué Sucede Cuando la Fed Baja las Tasas Pero la Inflación Sigue Persistente?

Las rebajas de tasas suelen emocionar a los inversores. Tasas de interés más bajas, crédito más fácil y más espacio para respirar tanto para los consumidores como para las empresas. Pero, ¿qué pasa si la inflación sigue presente, sin bajar ni subir drásticamente, simplemente… tal vez obstinada?

Ese es el extraño dilema en el que los bancos centrales pueden encontrarse. ¿Y la Fed? Está avanzando hacia una decisión que podría ser tan arriesgada como necesaria.

¿Por Qué La Fed Reduciría Las Tasas Ahora?

Podrías pensar que no lo haría. La inflación sigue por encima del 3%, y el objetivo de la Fed es del 2%. Esa ha sido su línea roja. Pero la economía no se mueve en línea recta, ¡todavía! El crecimiento se está suavizando en algunos sectores, las condiciones crediticias se están ajustando y el mercado laboral ya no es tan fuerte (los informes de empleo de julio de 2025 sugieren esto).

Entonces, aquí está el dilema: ¿deberían esperar hasta que la inflación llegue al 2%, lo cual podría no suceder de manera ordenada, o recortar antes para evitar una desaceleración más profunda? El “CPI pegajoso” de la Fed de Atlanta sigue mostrando precios elevados en muchos servicios, especialmente aquellos relacionados con los salarios. Entonces, la inflación no se está enfriando por sí sola.

Por eso los funcionarios siguen usando palabras como “ajuste” y “ajuste fino” en lugar de “estímulo”. No se trata de estimular la economía. Se trata de no excederse.

Chequeo de Realidad del Mercado

A principios de 2025, los mercados se entusiasmaron un poco demasiado. Los bancos centrales recortaron tasas, las acciones subieron y los rendimientos bajaron rápidamente, demasiado rápido. La narrativa era una de “desinflación inmaculada”. Todo iba a funcionar. Hasta que no fue así.

La inflación volvió a subir. El PCE subyacente no se movió mucho. Y de repente, los traders empezaron a reducir sus apuestas. Seis recortes de tasas se convirtieron en tal vez dos. Tal vez uno.

Las tasas de inflación esperadas (esas medidas del mercado de bonos sobre la inflación futura) se mantuvieron obstinadamente altas. Eso no es lo que la Fed quiere ver. Y cuando el crecimiento del PIB se enfrió al mismo tiempo, fue cuando la gente empezó a susurrar la palabra “estanflación”.

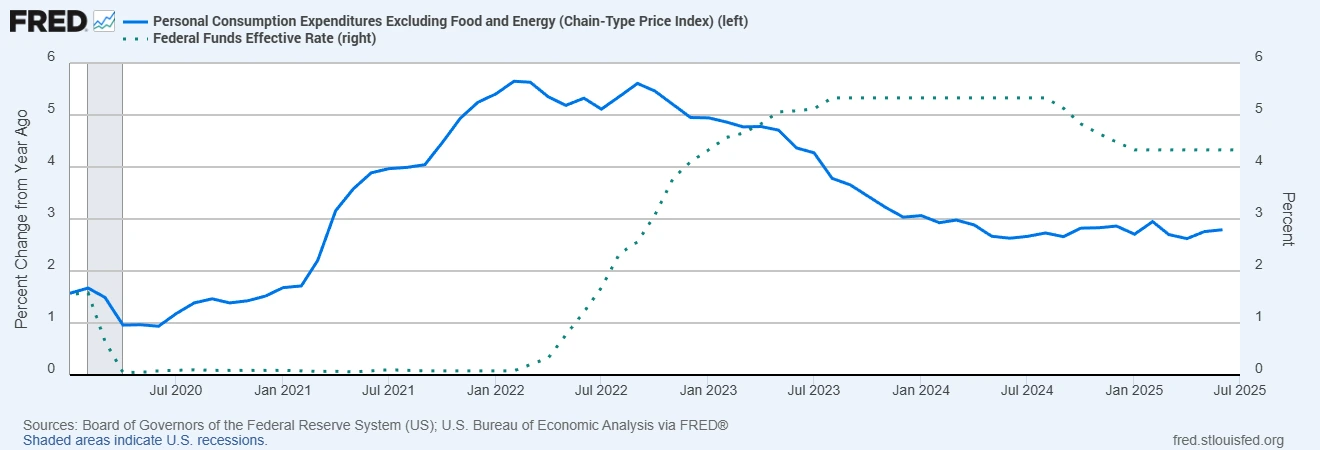

PCE Subyacente vs. Tasa de Fondos de la Fed (2020-2025)

Fuentes: Junta de Gobernadores del Sistema de la Reserva Federal (EE. UU.); Oficina de Análisis Económico de EE. UU. a través de FRED®

La Fed ha ajustado agresivamente su política desde 2022, pero la inflación subyacente del PCE sigue por encima del objetivo del 2%. Con la inflación siendo persistente, cualquier recorte de tasas en 2025 probablemente será moderado y cuidadosamente vigilado.

La Imagen Más Grande No Es Mejor

Estados Unidos no está solo en este lío. El BoE tiene la inflación alrededor del 6-7%, y la economía del Reino Unido no está precisamente en auge. Discutimos esto en los Resúmenes Semanales de Mercado, el Reino Unido ha permanecido bastante plano en las últimas dos o tres semanas. Europa está en algún lugar intermedio. ¿Y el BCE? Todavía cauteloso.

Algunos mercados emergentes como Brasil empezaron a reducir las tasas el año pasado, pero solo después de haber aumentado las tasas de manera agresiva al principio. Ellos realmente tuvieron desinflación. No la clase que EE. UU. está esperando.

Las instituciones globales como el BIS y el FMI han sido tajantes: no recorten tasas a menos que estén realmente seguros de que la inflación está bajando. Porque si aflojan demasiado pronto, pueden tener que frenar bruscamente más adelante, y eso usualmente termina mal.

¿Qué Pasa Con Los Activos?

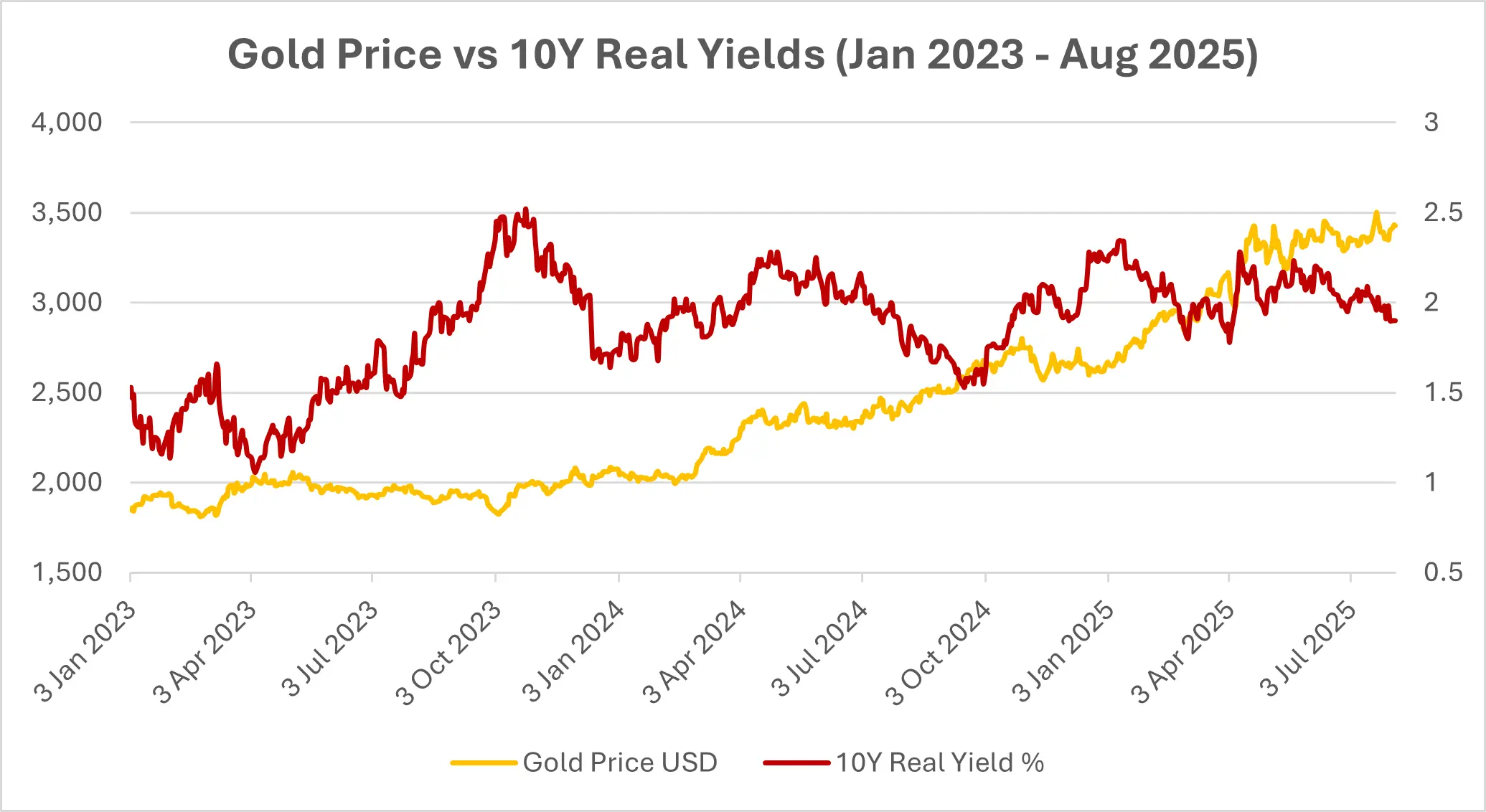

Empecemos con el oro. Si los rendimientos reales caen, lo que suele ocurrir cuando la Fed recorta tasas en medio de una inflación persistente, el oro tiende a beneficiarse. Y esto es exactamente lo que ocurrió la semana pasada; el oro subió un 2%.

Fuentes: Investing.com (Oro); Junta de Gobernadores del Sistema de la Reserva Federal (EE. UU.) a través de FRED® (Rendimiento Real de 10 años). Datos hasta el 1 de agosto de 2025.

Los bonos son más complicados. Sí, los rendimientos pueden bajar. Pero si la inflación reduce los rendimientos, esas ganancias no significan mucho. ¿Y los bonos a largo plazo? Podrían realmente tener un rendimiento inferior si los inversores exigen una prima por el riesgo de inflación.

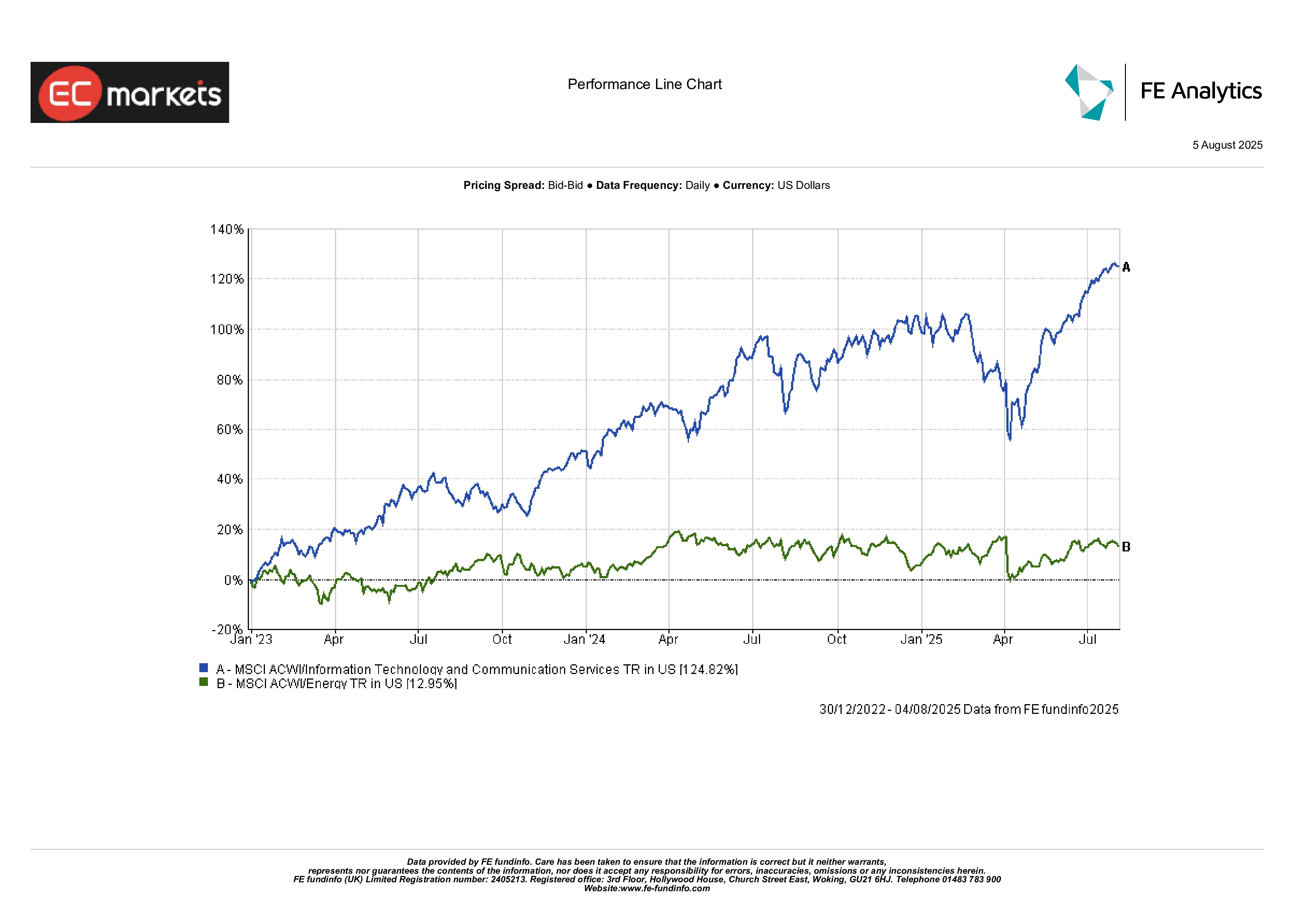

Las acciones de crecimiento podrían recibir un impulso a corto plazo por la política más relajada, pero también enfrentará presión de márgenes si la inflación sigue alta y los consumidores se ven presionados. Las acciones vinculadas a la energía y las materias primas podrían verse mejor en ese caso. Tienden a ir bien cuando la inflación persiste.

Desempeño de Energía vs Tecnología (Ene 2023 – Ago 2025)

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 4 de agosto de 2025.

¿REITs? Tal vez. Si los alquileres pueden ajustarse y la inflación no es demasiado agresiva, son una buena cobertura. Pero los sectores orientados al consumidor podrían enfrentar un camino difícil.

Dónde Esto Podría Salir Mal

El resultado más aterrador no es solo la inflación. Es la pérdida de credibilidad. Si la Fed recorta tasas mientras la inflación sigue elevada, la gente podría dejar de creer que alguna vez lo volverán a llevar al 2%. Y una vez que las expectativas cambian, el comportamiento cambia, y los inversores entran en pánico.

Empezarás a ver más espirales de salarios y precios. Más coberturas contra la inflación. Más volatilidad.

¿Y si otros bancos centrales se mantienen firmes mientras la Fed afloja? El dólar podría debilitarse, lo que importaría más inflación a los EE. UU. Es un ciclo de retroalimentación, uno que es difícil de manejar una vez que comienza.

Pensamiento Final

Este no es un ciclo típico de relajación. Y definitivamente no es una comida gratis.

Si la Fed recorta tasas mientras la inflación sigue persistente, los mercados podrían celebrar al principio, pero ese entusiasmo podría desvanecerse rápidamente si se empieza a sentir que la política está a la deriva. Para los inversores, es un momento para el realismo. Eso podría significar rotar hacia activos reales, bonos protegidos contra la inflación y empresas con verdadero poder de fijación de precios.

Porque, aceptémoslo, si la inflación no se va a ir pronto, querrás poseer cosas que puedan mantenerse al día.