|

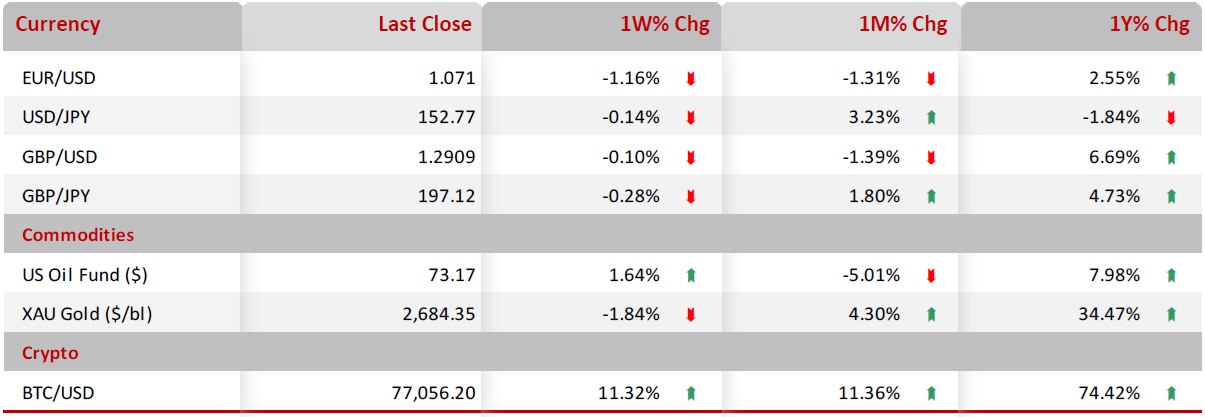

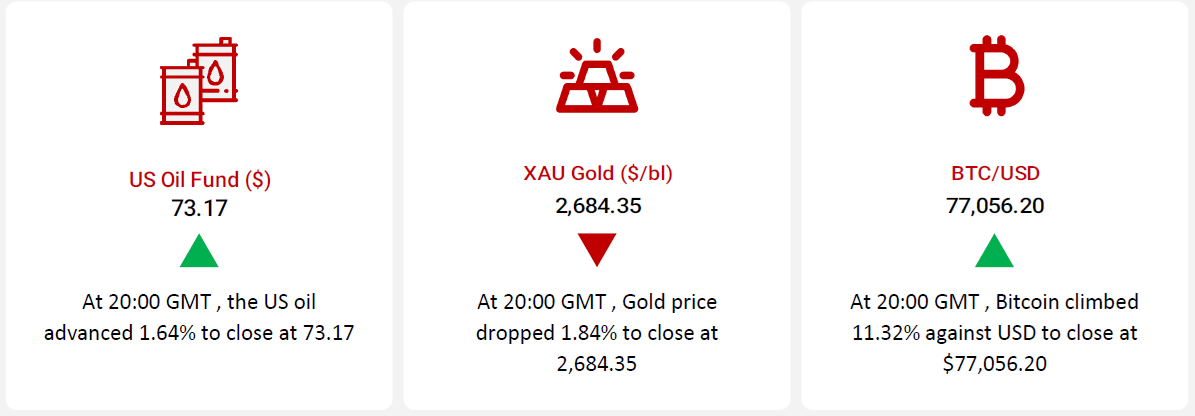

每周市场回顾——2024年11月18日至11月22日

11 月 26, 2024 10:02 上午

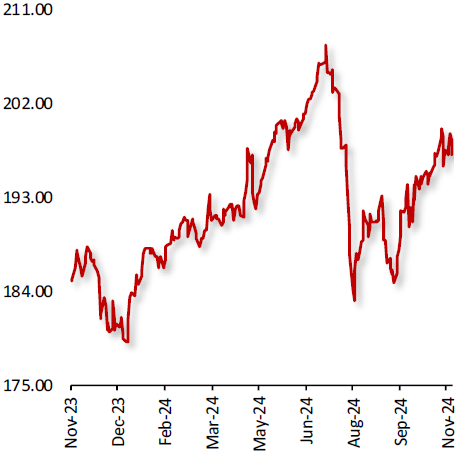

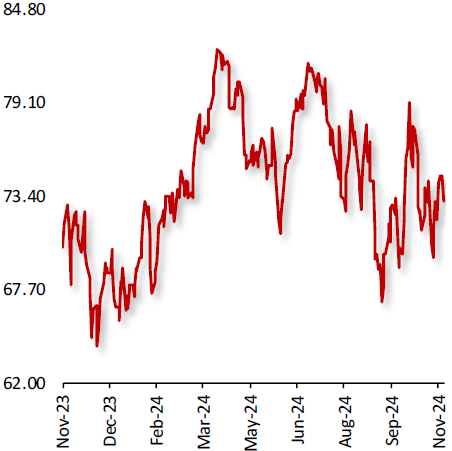

美伊重启核谈判,油价应声下跌

7 月 10, 2025 7:18 下午

美国与伊朗即将恢复核谈判,油价随即下跌。此前,以色列与美国联合空袭伊朗核设施,并在6月下旬实现停火。尽管双方都声称希望通过外交途径解决问题,但彼此间的信任严重缺失。伊朗要求获得防止再次袭击的保证,而美国则展现出更全面的战略转向。

美联储官员预计将降息,但对时机分歧明显

7 月 09, 2025 7:06 下午

美联储官员普遍认为2025年可能会开始降息,但对具体时间和幅度存在较大分歧。一些官员倾向于尽快降息,应对放缓的通胀和就业增长,而另一些人则担心通胀压力仍在。尽管面临政治压力,美联储仍保持谨慎立场,等待更多经济数据确认。

黄金价格下跌:夏季行情清淡叠加关税忧虑,引发期货平仓潮

7 月 09, 2025 1:31 上午

周二黄金价格下跌,因夏季交易清淡及全球贸易紧张局势加剧,引发短期投资者的多头平仓。金价下跌34.5美元至3308.10美元,白银价格也出现回落。当前市场缺乏新的利好推动因素,投资者保持观望情绪,未来金银走势需新的基本面刺激才能重启上行趋势。

日本面临关税压力、实际工资下降与经济放缓的三重挑战

7 月 08, 2025 1:02 上午

日本目前正面临三重压力:实际工资连续五个月下滑,美国即将对日本商品加征关税,以及经济增长放缓。尽管工资名义上上涨,但通胀侵蚀了实际购买力,使得日本央行在升息抑制通胀和维持经济增长之间左右为难。