清淡流动性下趋势依然稳健|周度市场回顾:2025年12月22–26日

经济与宏观概览

市场在一个假期缩短且流动性受限的一周中运行,价格波动更多由仓位调整、宏观预期以及年末资金流动所驱动,而非新的数据意外。多个主要交易所在圣诞节期间休市,其余市场缩短交易时间,使得原本清淡的环境中波动被进一步放大。

围绕2026年美国货币政策的预期仍是核心影响因素。美联储在2025年累计降息75个基点,叠加劳动力市场降温以及通胀动能放缓,持续对美元构成压力。市场越来越多地计入明年再度降息两次的可能性,同时对首次行动的时间高度敏感。

政治不确定性同样持续存在,投资者正等待唐纳德·特朗普总统提名下一任美联储主席,为未来政策前景增添了另一层不确定性。

在欧洲,欧洲央行维持利率不变的决定以及对短期宽松预期有限,帮助欧元获得支撑。在日本,市场继续重新评估政策正常化的影响,关注点更多集中在通胀动态与央行沟通,而非硬性数据。

总体而言,宏观环境仍与2025年末的状况一致:增长放缓但依然具备韧性、金融条件趋于宽松,以及资产之间分化加剧。

股票、债券与大宗商品

全球股市整体变化不大,但尽管成交量偏低,潜在趋势依然偏向积极。

在美国,股市在历史高位附近整固。标普500指数收于6,930点下方,距离7,000点里程碑约低1%,同时该指数仍有望实现连续第八个月上涨,为2017–2018年以来最长连涨纪录。纳斯达克综合指数维持在23,600点附近,道琼斯工业平均指数周末收于接近48,710点。涨幅虽不大,但随着市场进入传统的圣诞老人行情窗口,整体基调依然稳健。

债券市场整体维持区间震荡。由于缺乏新的宏观催化因素,美国国债收益率波动有限,而欧洲收益率在近期央行决策后保持稳定。

大宗商品表现最为突出。黄金飙升至新的历史高位,现货价格盘中触及4,549.71美元/盎司,随后回落并稳定在4,531美元/盎司附近,周涨幅超过1%。在美联储宽松政策、央行需求、ETF资金流入以及去美元化趋势的支撑下,黄金正迈向自1979年以来最强年度涨幅。

白银波动性更大,首次突破77美元/盎司,创下77.40美元/盎司的历史新高,盘中一度录得7.5%的单日涨幅。白银今年以来累计上涨约167%,受供应短缺、其被指定为美国关键矿产以及强劲投资资金流入推动。铂金和钯金同样大幅上涨,其中铂金录得历史上最强的单周涨幅。

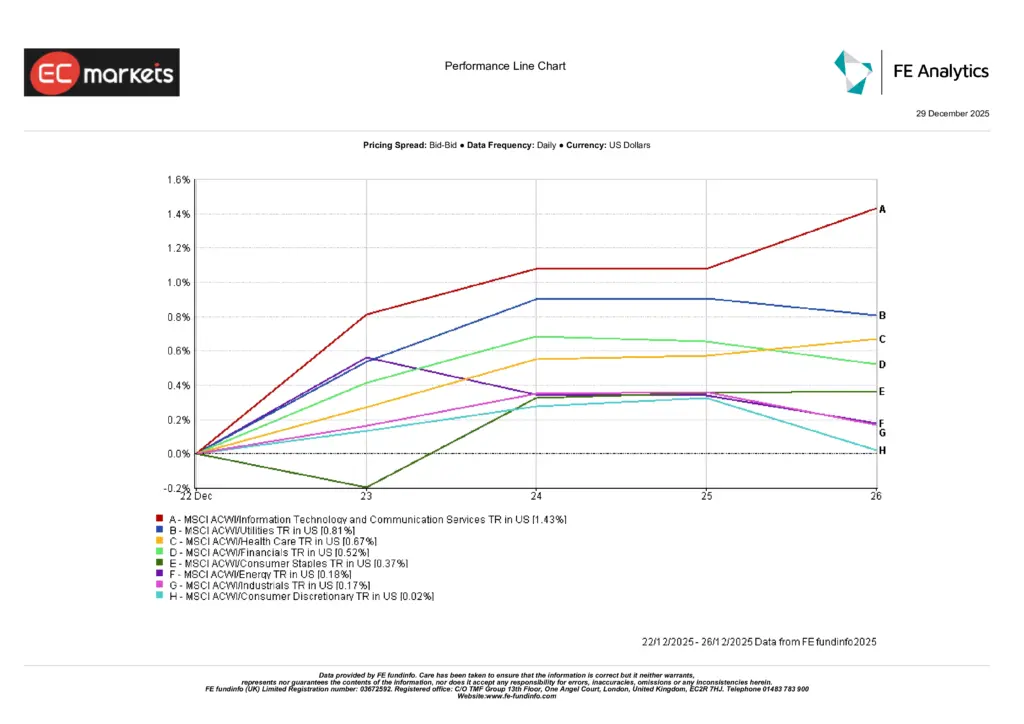

行业表现

行业表现体现出参与面广但深度有限的特征,符合假期缩短、流动性清淡且信心偏弱的一周环境。

信息技术与通信服务领涨,上涨1.43%,大型成长股受益于年末仓位调整以及对结构性增长主题的持续信心。公用事业上涨0.81%,受到防御性需求支撑,而医疗保健上涨0.67%,反映其在低波动环境下稳定的盈利特征。

金融板块上涨0.52%,受益于收益率稳定,必需消费品上涨0.37%,进一步强化防御倾向。能源(+0.18%)、工业(+0.17%)和可选消费(+0.02%)录得更为温和的涨幅,反映的是周期性信心有限,而非明显走弱。

总体来看,行业表现凸显出市场以选择性领涨和温和回报为特征,而非广泛的风险偏好,回报更多由仓位因素驱动,而非新的宏观催化剂。

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来结果。数据截至2025年12月26日。

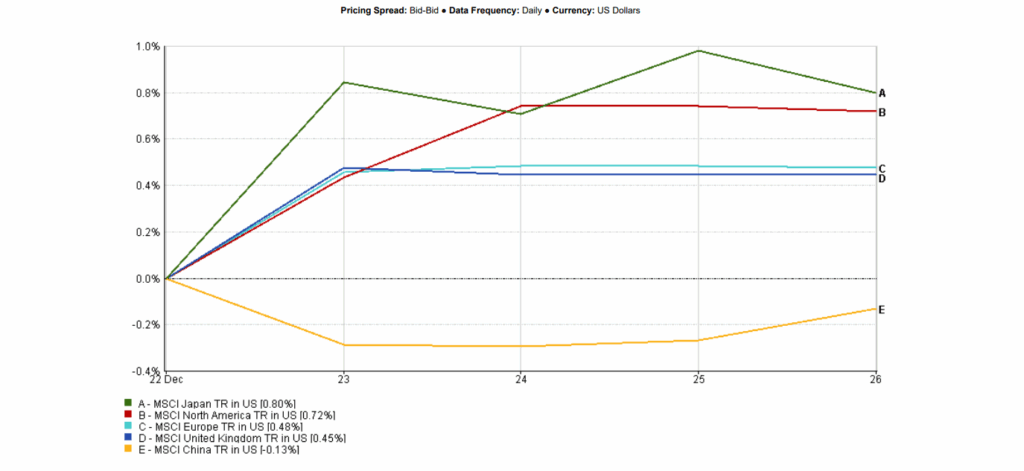

区域市场

区域股市表现分化,但整体偏向积极,反映出假期缩短的一周中参与度具有选择性。

日本领涨区域市场,MSCI日本指数上涨0.80%(美元计价),尽管市场持续重新评估日本央行的政策路径,股市依然保持韧性。北美紧随其后,上涨0.72%,受益于美股在历史高位附近整固以及年末仓位调整。

欧洲(不含英国)上涨0.48%,受欧元走强和政策稳定支撑,而英国上涨0.45%,在成交清淡的环境中录得温和涨幅。

中国表现落后,MSCI中国指数下跌0.13%,反映出国内需求持续疲软以及投资者情绪谨慎。

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来结果。数据截至2025年12月26日。

外汇市场

外汇市场反映出美元重新走软以及政策分化持续存在,在假期流动性清淡的背景下,相关波动被进一步放大。

欧元走强,欧元/美元在一周内最高升至1.1775附近,受市场对2026年美联储进一步宽松的预期以及对欧洲央行降息定价有限的支撑。货币市场仍然给予2026年初欧洲央行降息概率不足10%,从而支撑了单一货币。

美元指数本周走弱,提振了对美元计价大宗商品的需求,尤其是贵金属。在日本,日元走势分化,外汇市场在假期缩短的交易环境中,依然对政策沟通和仓位变化更为敏感,而非形成强烈的单边趋势。

展望与下周关注

随着2025年仅剩下为数不多的交易日,市场关注点越来越多地转向年度收官表现,而非新的催化因素。

进入1月初的关键主题包括:

- 圣诞老人行情的持续性

- 对2026年美联储宽松预期的持续重新评估

- 贵金属的延续性表现,尽管技术面已显超买,但趋势依然强劲

- 在估值纪律持续存在的背景下,股指内部的轮动

随着新一年流动性逐步恢复,区域、行业与资产之间的高度分化,可能转化为新一轮波动上升以及更清晰的领涨主线。