收益率曲线不只是变平——它在“说话”

在金融市场中,收益率曲线展示了美国政府在不同期限借款所需支付的成本。大多数人只有在收益率曲线“倒挂”时才会听到它——也就是短期利率高于长期利率,因为这种形态在历史上常常出现在经济衰退之前。但收益率曲线所做的远不只是发出警告信号。它正在讲述一个故事:市场如何看待经济增长、通胀,以及未来美联储政策的走向。

在正常情况下,收益率曲线会向上倾斜。投资者要求为更长期的放贷获得额外补偿,这种缓冲被称为“期限溢价”。当曲线陡峭时,市场通常在释放信心信号:他们预期经济增长更强、通胀更坚挺,因此长期收益率会逐步走高。当乐观情绪减弱,曲线就会变平,甚至出现倒挂——要么是长期收益率下行,要么是短期收益率上升。这通常反映了市场预期经济活动放缓,或未来将出现降息。

收益率曲线的不同部分,会突出不同的驱动因素。

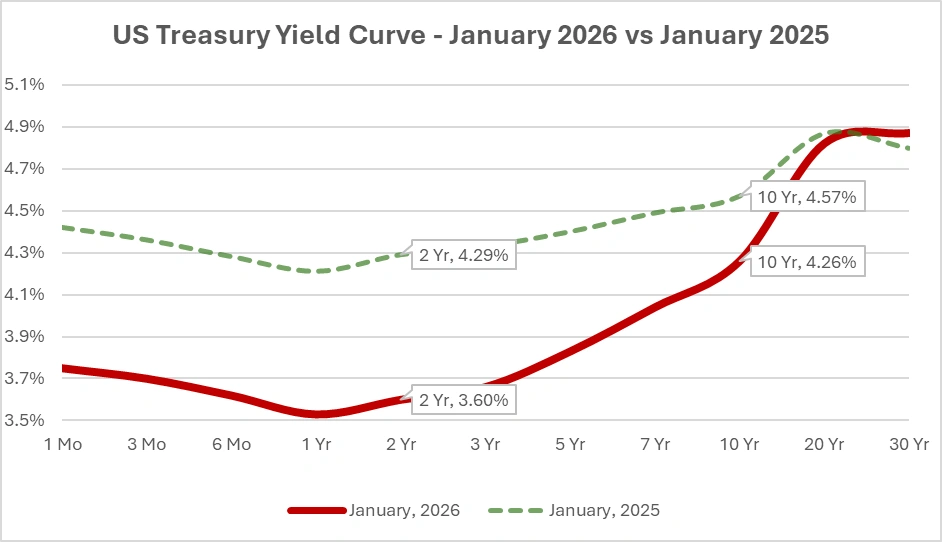

为了说明曲线形态是如何发生变化的,下面展示的是 2025 年 1 月与 2026 年 1 月的官方国债票面收益率曲线(Treasury par yield curve)。

比较 2025 年 1 月与 2026 年 1 月的票面收益率曲线(美国财政部数据)

来源:美国财政部,国债每日票面收益率曲线利率。

美国国债收益率曲线:最新与一年前对比,展示不同期限上的变化如何塑造市场对增长、通胀与政策的预期。

2025 年 1 月至 2026 年 1 月期间,短期限收益率整体下移,反映了市场对美联储可能降息的定价——随着通胀降温,投资者开始为更宽松的政策环境提前布局。

前端(从国库券到 2 年期国债)本质上是对交易员认为美联储下一步会怎么做的一次“公投”。如果投资者预期降息,他们会买入短期限债券,从而压低相应收益率。这也是为什么 2 年期收益率经常被称为市场对美联储未来动作的最佳指标。著名的 2s/10s 利差往往会在交易员预期美联储未来将转向宽松时出现倒挂。

更远端的部分,例如 5s/30s 这段,则更多反映对长期增长、通胀以及期限溢价方向的看法。这些期限不太受下一次美联储会议的影响,而更关乎投资者认为未来几年经济会走向何方。曲线的长端也会受到一些结构性力量影响,例如人口结构趋势、全球储蓄格局,以及美国国债供给的变化——即便经济数据好坏不一,这些因素也可能推动长期收益率波动。因此,交易员往往关注这些期限,以判断市场是否正在定价经济动能的可持续转变,还是仅仅对短期噪音作出反应。

曲线变化也需要结合背景来解读。曲线变陡往往反映对增长的乐观预期,但如果这种变陡是由长期收益率因通胀担忧重新升温而大幅跳涨所推动,也可能意味着风险。倒挂也不应被视为自动触发“衰退预警”。它只是表明市场预期未来短期利率会下降,通常是因为通胀降温,或期限溢价异常偏低。近几个周期里,期限溢价偏低使得倒挂更常见,也降低了其作为预测工具的可靠性。

要真正读懂收益率曲线,交易员会把它与其他信号一起观察。实际收益率、通胀盈亏平衡(breakevens)以及联邦基金期货,可以帮助判断曲线变化究竟是由增长预期、通胀重新定价,还是政策投机所驱动。这也解释了为什么收益率曲线在 2023 和 2024 年保持倒挂的同时,股市却仍强势上涨。投资者更多是在定价通胀回落与最终降息,而不是迫在眉睫的衰退。历史上,股票在倒挂期间往往也能有不错表现,而市场也经常在短暂压力之后迅速修复。

结论:收益率曲线并不是一个简单的绿灯/红灯指标。陡峭的曲线可能代表对经济前景的信心,也可能反映通胀担忧。平坦或倒挂的曲线可能意味着麻烦,也可能只是预期未来货币政策会更宽松。真正的信号在于识别是哪一段曲线在动,以及它为什么在动。把收益率曲线看作债券市场对增长、通胀与政策的前瞻叙事,而不只是一个警报器。

随着 2026 年逐步展开,市场将关注曲线是否会变陡——是因为增长改善,还是因为长期通胀预期走高。两者差别重大,也将决定债券市场下一条信息究竟是令人安心,还是值得警惕。