下一轮通胀周期:市场忽视的粘性价格因素

总体通胀已降温,但最后一公里很少会直线前行。美国CPI在2026年1月同比放缓至2.4%,低于2025年12月的2.7%;核心CPI从2.6%回落至2.5%。这些数据仍高于目标水平,因为当前起主要作用的部分调整缓慢。下一阶段关注点不再是商品,而是服务、工资以及供给摩擦,这意味着价格往往以阶梯式缓慢下行,而非迅速下跌。

服务业通胀

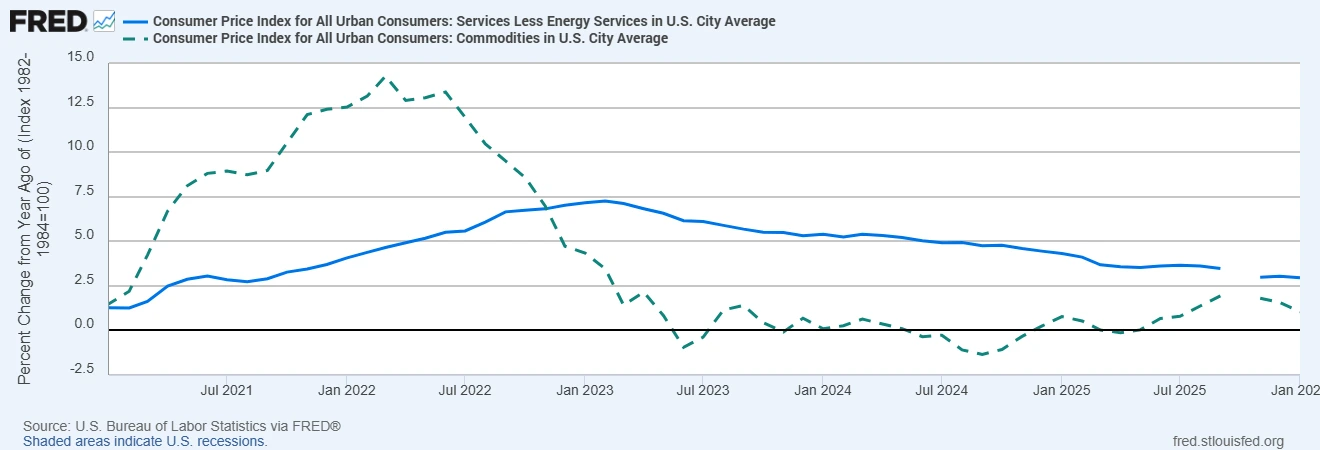

服务业与商品的表现不同,因为其由人员、场地和合同驱动。“不含能源的服务”同比增速接近3%,住房成本略高于此水平。其粘性源于租金和业主等值租金在租约续签时才会重置,医疗和保险遵循多年期合同,运输和教育则劳动密集且常常受制于产能。因此,服务价格调整缓慢,即使商品价格恢复正常,也会放缓去通胀的最后阶段。由于服务在CPI篮子中的占比高于商品,这种缓慢调整对整体通胀路径产生更大的影响。

这一动态在数据中表现明显,服务业通胀仍显著强于商品通胀。

在商品通胀回落之际,核心服务通胀依然保持坚挺

来源:美国劳工统计局,经由 FRED®

工资增长

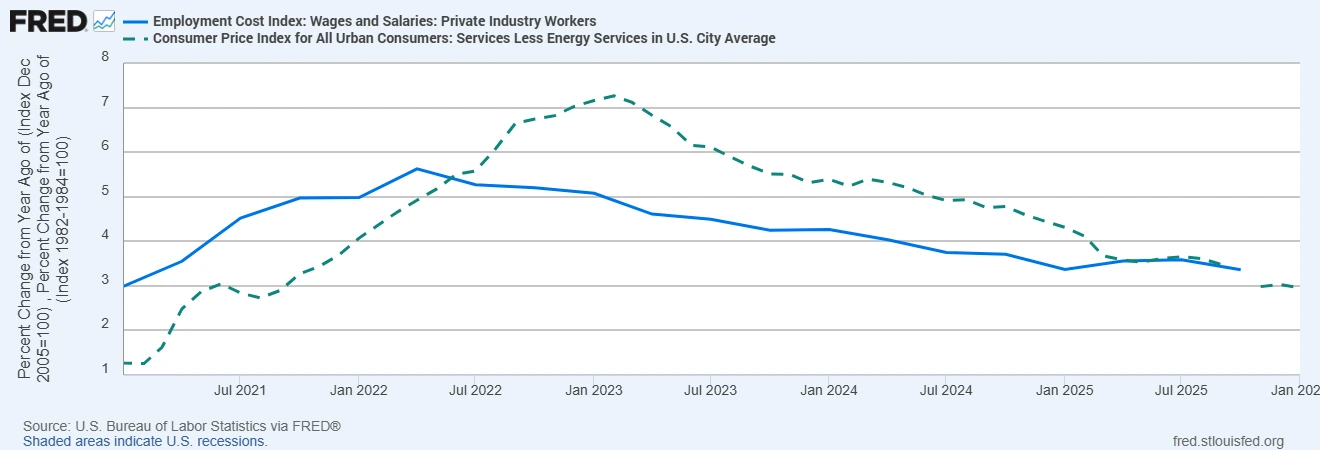

工资处于服务价格的核心,因为劳动是主要投入成本。就业成本指数显示工资和薪金同比略高于3%,在职员工薪酬增长仍较为坚挺。工资增长通常滞后于劳动力市场降温,因为企业在经历困难招聘周期后会囤积劳动力,最低工资上调提高了底线,而技能缺口则对特定岗位形成压力。因此,工资去通胀需要时间,即使总体CPI走软,核心服务通胀仍维持在高位。这也是为何工资动态往往决定央行能够多快或多慢降息。

工资增长使核心服务通胀维持高位

来源:美国劳工统计局,经由 FRED®

供给侧约束

供应链较疫情期间已明显改善,但结构性摩擦仍然存在。能源成本对地缘政治和投资不足高度敏感,从而为运输和生产成本提供底部支撑。航运通道可能受到地区冲突或气候事件干扰,而回流生产或多元化布局也会带来过渡性成本。这些压力并不必然意味着更高通胀,但它们限制了能源相关和物流相关类别价格下行的幅度和速度,这有助于解释为何潜在通胀指标仍高于目标水平。

市场忽视了什么

市场往往假设一旦总体CPI见顶回落,通胀将顺畅回归目标。政策制定者则更为谨慎,因为服务和工资调整缓慢。随着核心服务仍然坚挺,且工资增长仅逐步放缓,通胀可能在一段时间内稳定在2.5%至3.0%附近,而非迅速回到2.0%。消费者通胀预期仍略偏高,这会影响定价和薪酬谈判,从而放缓回归目标的速度。这种组合意味着应以审慎节奏降息,并对宣告胜利设定更高门槛。由于服务和工资调整缓慢,市场可能低估通胀完全回归目标所需的时间。

对外汇与全球资产的影响

在外汇市场中,由正实际利率支撑的货币可能保持韧性,因为去通胀放缓意味着降息更慢或更晚。这有利于选择性套息交易,但也提高了对工资和服务数据的敏感度,因为这些数据可能迅速改变路径。在股票市场,粘性的服务通胀扩大了行业分化,因为拥有定价权且工资成本占比较低的公司更容易吸收成本,而劳动密集型或对利率敏感的企业在降息推迟的情况下将面临更大压力。在固定收益市场,风险在于久期,因为降息放缓会推高期限溢价和贴现率,从而对长期资产形成压力。

结论:投资者应关注什么

下一轮通胀周期由服务、工资和供给摩擦塑造,因为这些驱动因素调整缓慢,并决定去通胀的节奏。要跟踪路径,应关注同比接近3%的核心服务和住房趋势、略高于3%的工资指标,以及接近3%的核心PCE等潜在指标。方向是向下的,但过程并不平稳。尊重这些更具粘性的通胀组成部分,以及政策可能更长时间保持限制性的可能性,比线性去通胀的叙事更符合现实证据。

信息很简单:去通胀仍在继续,但其节奏由经济中调整缓慢的组成部分所决定。