政府停摆结束,不确定性仍在|每周回顾:2025年11月10–14日

经济概览

本周最大的事件是美国政府停摆的结束。国会于周三晚批准了一项临时拨款决议,使联邦机构得以重新开放,员工也将获得补发工资。此前积压的经济数据也重新成为关注焦点:停摆期间仅公布了9月的CPI,而10月的就业和通胀数据可能永远不会公布。政策制定者正在谨慎行事。美联储官员淡化了近期再次降息的可能性,而主席鲍威尔在数据不透明的情况下明确表示,12月行动并非“板上钉钉”。

在欧洲,欧洲央行副行长重申,通胀略高于目标并不足以推动快速降息——欧洲央行对当前政策感到满意,并认为通胀短暂跌破2%将是暂时现象。

在地缘政治方面,中东紧张局势成为背景性担忧,推动本周初油价和避险资产上涨(但在周五的反弹下收低)。

总体而言,各国央行保持观望并继续关注数据:由于美国数据因停摆而停滞,市场焦点转向英国和中国的数据(如下所述)以及美国企业财报季的最后阶段。

股票、债券与大宗商品

美国股市本周整体下跌,科技股领跌。标普500指数本周下跌约1.4%,纳斯达克下跌约1.5%。道琼斯相对坚挺,仅下跌约1.5%。美国国债收益率上升:截至周五,10年期美债收益率上升至约4.15%。这反映了周末前的仓位调整以及美联储官员的讲话,使市场对提前降息的预期降温。在欧洲,市场同样走弱。欧洲斯托克600指数周中曾短暂创下历史新高,但周五收跌约1%(银行板块表现最弱)。

大宗商品方面,布伦特原油维持在60美元中段。周五布油约为64–65美元/桶。价格在本周初受到地缘政治风险支撑,但随着风险情绪改善而回落。美国原油(WTI)在60美元附近交易。黄金价格大幅下跌:受美元走强和科技股下跌影响,避险需求减弱,黄金期货本周下跌约2–3%,周五收于约4090美元/盎司。

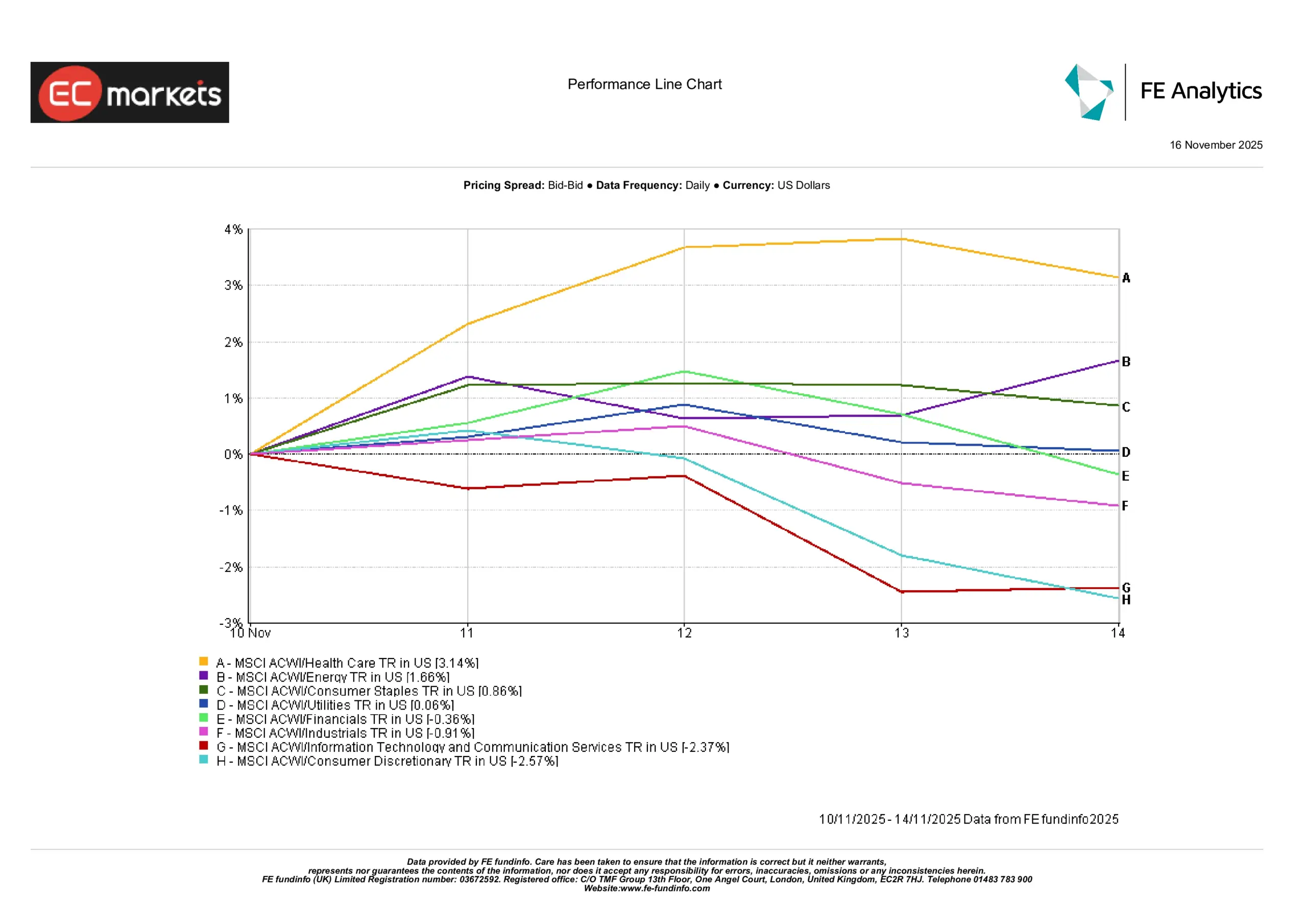

行业表现

以科技为主的行业(信息技术和非必需消费)本周表现最弱,延续了对高估值科技股的回调。相比之下,能源、医疗保健和材料板块表现居前。例如,能源公司受益于油价反弹,而医疗保健和材料板块因投资者寻求防御性和价值特征而跑赢大盘。值得注意的是,“人工智能(AI)”相关行业在强劲上涨后出现降温。科技/AI 板块在11月迄今表现不佳,而医疗保健、能源和材料板块表现较强。

总体来看,投资者从成长性板块转向周期性与防御类板块。(行业驱动因素包括强劲的油价和大宗商品带动能源与材料板块,以及部分医疗保健企业的稳健财报;相反,高倍数科技股出现获利回吐。)

行业表现

来源:FE Analytics。所有指数总回报以美元计。历史表现不代表未来表现。数据截至2025年11月14日。

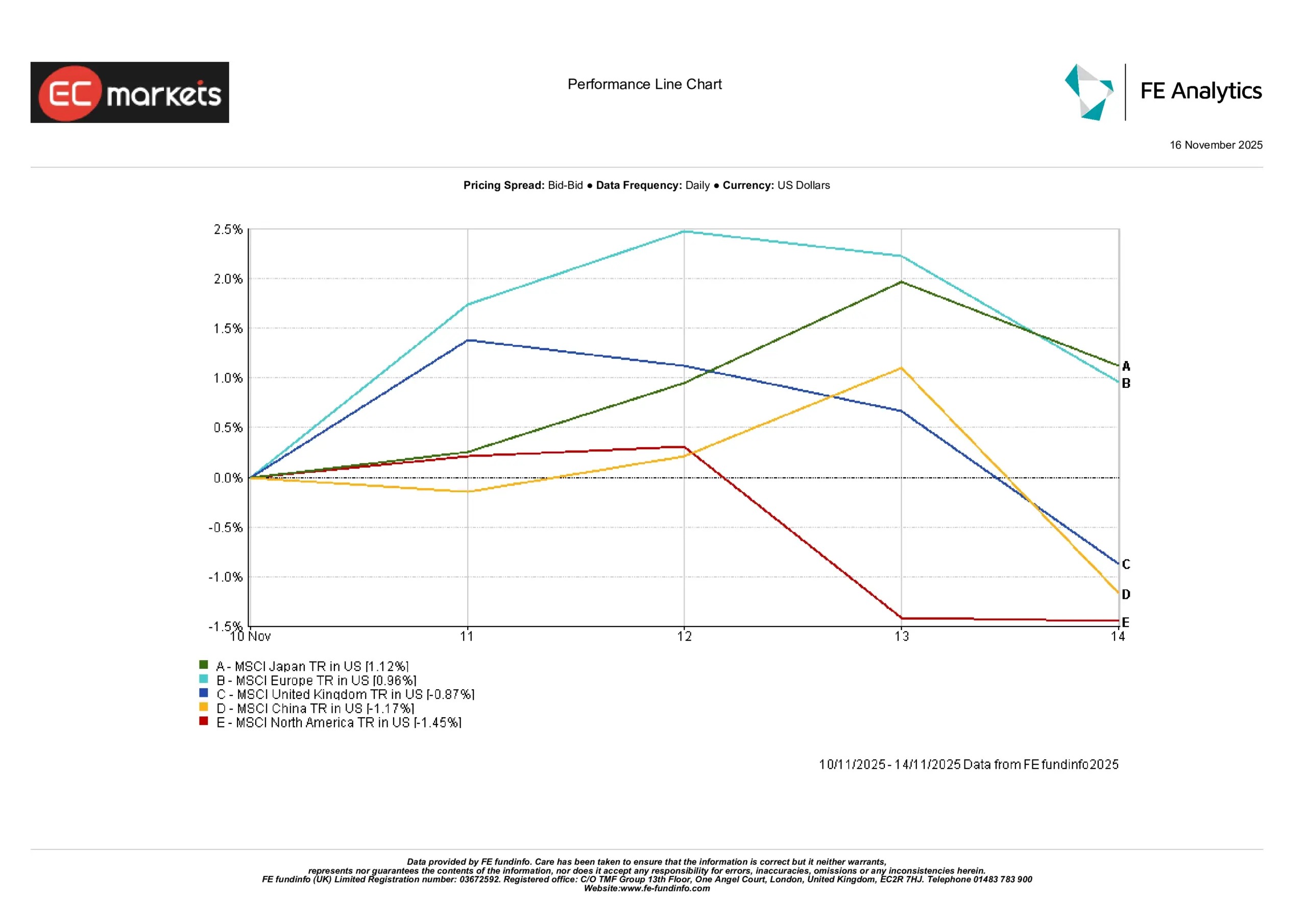

区域市场

在美国,市场回吐了上周部分涨幅。标普500指数周五收盘较周一下跌约1.4%。纳斯达克明显跑输,而道琼斯表现较稳。在欧洲,尽管周中受美国局势改善提振,但主要指数随后转跌。欧洲斯托克600指数周五下跌约1%,但本周仍录得小幅上涨(为自9月底以来最佳周表现)。英国股市表现较弱——富时100指数周五下跌约1.1%——因英国国债收益率的上升压制市场情绪。在亚洲,走势不一。日本市场因日元走弱而小幅上涨。香港恒生指数本周上涨约1.3%,因获得技术支撑,加之积极的中国通胀数据部分抵消了疲弱的中国大陆数据。中国大陆股市整体表现平淡。

总体来看,北美表现较弱,欧洲基本持平或略有回落,而亚洲(除日本)则录得小幅上涨,主要由香港股市反弹推动。

区域表现

来源:FE Analytics。所有指数总回报以美元计。历史表现不代表未来表现。数据截至2025年11月14日。

外汇市场

本周初美元走强,但随着停摆结束,周四和周五有所回落。英镑/美元在英国疲弱GDP和政治不确定性公布后最初下跌,但随着美元转弱而反弹。周五中午,随着英国政府放弃加税计划的消息传出(此前该计划推高了英国国债收益率),英镑获得支撑。欧元/美元本周初跌至1.147附近,随后在欧元企稳后回升。美元走弱也推动美元/日元下行。美联储讲话后,日元近期的疲软暂停,因此美元/日元本周整体持平。同样,英镑/日元随英镑走势波动,本周收于约192日元。

总的来说,美元本周整体持平:对英镑和欧元小幅走弱,但对许多新兴市场货币保持强劲。市场情绪与央行预期(英国央行降息预期上升、美联储暂停预期增加)是主要驱动因素。

展望与下周前瞻

随着美国政府停摆结束,市场焦点转向被延迟的数据以及未来的发布。在美国,10月份积压的数据预计将在下周陆续发布:房屋开工、建筑许可和成屋销售数据将公布,以及最终的标普PMI调查和部分美联储讲话。(值得注意的是,10月的非农就业将公布,但不含失业率。)投资者将关注这些数据以寻找增长和通胀线索。在英国,市场将关注周二的失业数据和周四的第三季度GDP——英国央行将根据这些数据判断何时降息。中国将于周五公布10月工业产出和零售销售数据,此前PMI已表现疲弱;这些数据将显示是否需要更多刺激措施。最后,美国企业财报季进入尾声,但仍有大型公司将发布业绩,其前瞻指引将备受关注。

总体而言,投资者以谨慎态度进入11月下旬。尽管停摆结束带来一定的宽慰,但在缺失数据和政策变化的情况下,不确定性依然很高。许多投资者正在等待即将公布的经济数据提供明确信号。如果中国继续疲弱或美国数据令人失望,市场可能测试更低水平。相反,如果有迹象显示通胀稳定在目标附近(或政府避免实行紧缩政策),市场可能会出现温和反弹。简而言之,下周的数据(以及央行讲话)将是决定第四季度剩余时间市场基调的关键,而情绪在此期间可能保持谨慎。