油价飙升推动通胀重新定价,市场加大能源对冲 | 每周回顾:2026年3月9日至13日

全球市场本周重新评估通胀风险,油价飙升触发了股票、债券、货币和大宗商品之间的防御性轮动。

经济概览

市场本周经历了能源冲击的第二阶段。布伦特原油早盘一度飙升至接近119美元,随后回落,这使得石油继续成为影响通胀预期和利率定价的主导宏观变量。这一走势主要由供应端推动,中东航运受扰导致供应受限,并重新强化了“更高更久”的预期,因为投资者增加能源对冲并减少对久期敏感资产的敞口。原因是通过石油渠道传导的供应冲击。结果是金融环境收紧,期限溢价上升,风险承受能力下降。

美国宏观数据提供了数字,但没有给出简单的信息。2月CPI环比上升0.3%,同比上升2.4%;核心CPI环比上升0.2%,同比上升2.5%。这些数据符合市场预期,并且是在油价飙升尚未完全传导之前记录的。这意味着当前通胀回落趋势仍然存在,但如果更高的燃料成本传导至运输和商品价格,整体通胀可能会更加顽固。截至3月6日当周,美国初请失业金人数为213,000人,显示裁员水平仍然较低,就业背景依然稳定。密歇根大学消费者信心指数在3月初值降至55.5,家庭指出汽油价格上涨和不确定性增加。综合来看,这表明经济并未明显下滑,但能源冲击提高了政策宽松被推迟的风险,尤其是在二轮效应逐渐形成的情况下。

在美国以外,政策制定者依然保持谨慎。欧洲正在在脆弱的增长与进口能源风险之间寻求平衡。由于增长动能较弱,英国对燃料成本仍然十分敏感。在亚洲,日本正在关注汇率波动和利率溢出效应,而中国则表示如果外部冲击持续,将保持政策灵活性以支持需求。整体层级关系依然清晰:石油是通胀预期、政策可信度和风险偏好重新调整的传导渠道。

股票、债券与大宗商品

股票市场本周在明显的风险预算约束下交易。市场在周初尝试短暂的稳定性反弹,但随着油价和主权债收益率上升,这些反弹逐渐消退。截至周五,标普500指数下跌约2.4%,纳斯达克指数下跌约2.6%,道琼斯指数下跌约2.5%。原因是油价上涨推动通胀溢价重新定价。结果是更高的贴现率和风险承受能力下降对主要指数的估值造成新的压力。

利率市场主要通过通胀渠道吸收冲击。投资者重新建立与通胀不确定性相关的期限溢价,将美国10年期国债收益率从约4.13%推高至约4.29%,2年期收益率从约3.59%升至接近3.73%。德国10年期国债收益率和英国10年期国债收益率也有所上升。原因是能源价格上涨带来的共同通胀冲击。结果是金融环境收紧,并使对利率敏感的股票板块整体基调更加谨慎。

大宗商品依然是市场的重心。布伦特原油出现极端的日内波动,周初一度突破119美元,随后回落,最终收于约103.14美元。WTI走势类似,收于约98.71美元。原因是与中东供应路线和航运流受扰相关的地缘政治风险。结果是在各市场中形成持续的通胀溢价。黄金走势缺乏明确方向。尽管地缘政治紧张通常会支持避险需求,但更强的美元和上升的实际收益率抵消了这一动力,使黄金整体略微下跌,尽管期间波动明显。

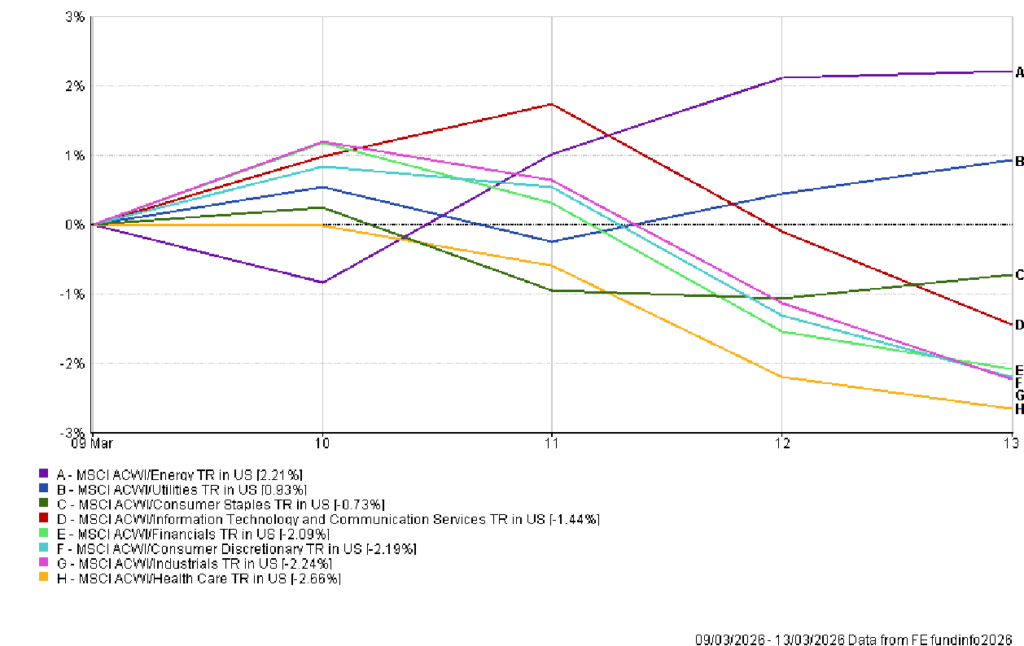

行业表现

本周行业表现反映出市场试图对冲通胀风险,而不是拥抱周期性增长。能源板块表现最强,在MSCI ACWI行业指数中上涨约2.2%。原因是油价飙升。结果是投资者转向直接受益于大宗商品价格上涨和能源现金流的公司。

公用事业板块也录得约0.9%的温和涨幅。在通胀不确定性与市场波动同时上升的环境中,投资者往往偏好可预测的现金流和受监管的盈利结构。因此公用事业板块受益于整体的防御性轮动。

大多数其他板块则成为资金来源。工业板块下跌约2.2%,反映出市场对投入成本上升和全球需求放缓的担忧。可选消费板块下跌约2.2%,因为燃料价格上涨威胁到家庭消费能力。金融板块下跌约2.1%,表明在宏观不确定性上升时,更高的主权收益率并未转化为银行情绪的改善。

科技板块同样走弱,下跌约1.4%。原因是长期收益率持续上升,提高了未来收益的贴现率。结果是此前受益于较低利率预期的成长型板块继续承压。

医疗保健板块整体表现最弱,下跌约2.7%。在广泛的市场去风险阶段,即使传统防御性板块也难以跑赢,除非它们能够提供直接的通胀对冲。因此能源仍然是主导性的宏观对冲工具。

行业表现

来源:FE Analytics。所有指数为美元总回报。过往表现并不代表未来表现。数据截至2026年3月13日。

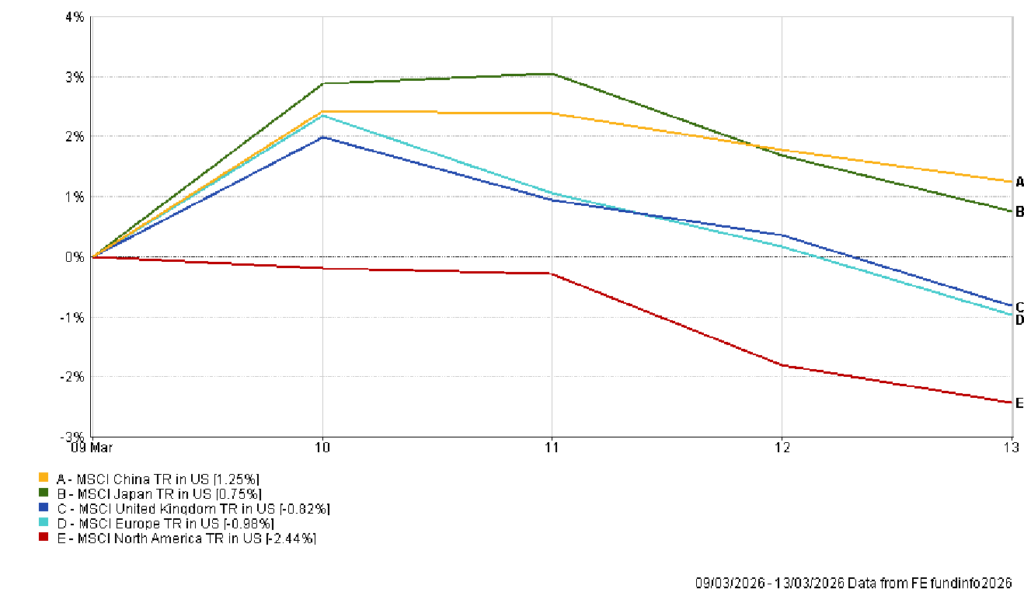

区域市场

区域股市表现反映出能源敞口与汇率转换效应的结合。北美是表现最弱的主要地区,本周下跌约2.4%,因为美国股指在收益率上升和通胀风险的背景下回落。

欧洲和英国在本地市场表现相对稳定,但以美元计价仍出现下跌。欧洲下跌约1.0%,英国下跌约0.8%。原因是美元走强。结果是相对稳定的本地股市表现对全球投资者而言转化为负回报。

亚洲市场相对更具韧性。中国本周上涨约1.2%,受到政策预期支持,并且相较欧洲对能源冲击的敏感度较低。日本也上涨约0.7%,本地股市受益于出口行业的韧性以及支持性的国内政策预期。

区域表现强化了一个清晰的层级关系。拥有更强国内政策支持或对能源冲击直接敞口较低的市场,其回撤较小。而更依赖进口能源的地区则因通胀预期上升而面临更深的估值调整。

区域表现

来源:FE Analytics。所有指数为美元总回报。过往表现并不代表未来表现。数据截至2026年3月13日。

货币市场

外汇市场提供了本周宏观变化最清晰的体现之一。随着投资者寻求流动性和收益优势,美元整体走强。美国国债收益率上升和地缘政治不确定性强化了美元作为全球融资货币的地位。

EUR/USD在整周内下跌,从周一约1.1637降至周五约1.1416。原因是美国收益率走强以及欧洲对能源的脆弱性。结果是欧元持续承压。

英镑走势类似。GBP/USD从周初约1.3440跌至周五约1.3226。更高的油价加剧了市场对英国通胀持续性的担忧,同时强势美元主导全球外汇流动。

日元兑美元进一步走弱。USD/JPY从约157.67升至约159.73,反映出美国与日本之间不断扩大的利率差异。即便是传统避险货币,在美元提供的收益优势面前也难以竞争。

交叉汇率也体现出同样的动态。GBP/JPY本周小幅下跌,反映出尽管日元整体贬值,但英镑相对更弱。主导趋势仍然是美元走强。

展望与下周关注

未来一周将检验市场是否能够围绕油价上涨所暗示的新通胀基准实现稳定。如果地缘政治紧张局势缓解且供应路线保持稳定,嵌入原油价格中的通胀溢价可能逐步下降。这将使主权债收益率趋于稳定,并允许股市选择性地重新建立风险偏好。

如果能源冲击持续,利率和股市的重新定价可能进一步扩大。更高的油价提高了通过运输和生产成本形成二轮通胀效应的概率。原因将是持续的供应中断。结果将是央行继续维持紧缩政策立场的压力。

因此,政策决策仍将是投资者关注的核心。美联储计划于3月17日至18日召开会议,将更新经济预测,并就政策制定者如何解读能源冲击与近期通胀回落进展之间的关系提供指引。在欧洲和英国,投资者也将关注政策制定者是否在增长动能脆弱的情况下仍优先维护通胀信誉。

市场面临的更大问题是当前阶段是暂时性的还是结构性的。如果能源波动减弱,通胀回落的叙事可能再次占据主导地位。如果这种波动持续,市场可能仍将处于油价同时驱动通胀预期、主权收益率和风险偏好的循环之中。