石油、通胀与美元:能源在2025年还能保持对冲作用吗?

2025年初油价飙升,使能源成本成为通胀上升的主要因素。美国家庭持续高企的通胀预期促使投资者将石油视为通胀保护策略。如今,石油市场在决定通胀率、美元价值和市场情绪方面起着主导作用。

市场正在试图了解,在经济增长放缓和利率下降的时期,能源投资是否仍能继续为投资组合提供保护。

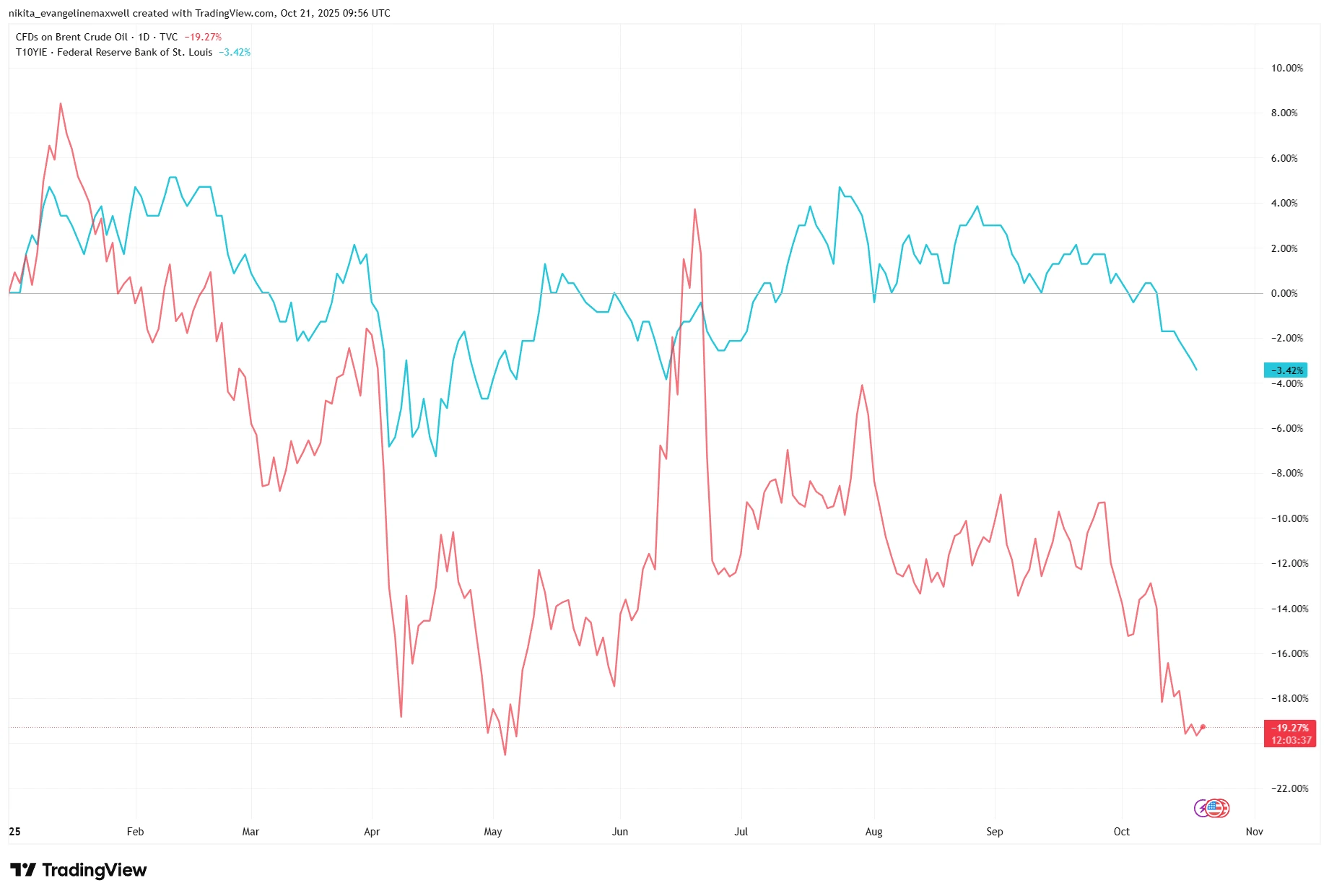

自第二季度以来,布伦特原油与通胀预期出现明显背离

来源:TradingView。所有指数均以美元计算的总回报。过往表现并非未来表现的可靠指标。数据截至2025年10月21日。

2025年初,布伦特原油与通胀预期走势紧密相关。年中以来,油价下跌与仍然顽固的通胀读数出现背离(这表明能源的对冲地位可能正在发生变化)。

主要驱动因素

石油市场表现出显著的波动性,因为它对通胀率和货币市场预期的变化反应敏感。布伦特原油价格在上半年上涨,原因是美元走弱使外国货币变得更昂贵,从而提振了市场需求。市场价格上涨的原因有两个:季节性需求增加以及天气预报显示寒冷的气候条件。由于中国实施刺激计划、人们持续出行,以及OPEC预测2025年全球燃料消费将增长,市场支撑了原油价格。

石油供应仍然受限,因为OPEC+成员国遵守既定的产量限制。该组织的产量低于官方目标,而即将增加的产量将被计划中的减产所抵消。美国保持着接近历史高位的高产量水平,但这些数据并未造成市场过剩。

由于中东地区持续的冲突和俄罗斯石油供应中断,投资者也面临更高的风险溢价。

基本面

主要石油公司以稳健的状态进入2025年。像埃克森美孚和壳牌等公司产生了高额自由现金流,负债低,并通过股票回购向股东返还数十亿美元。埃克森避免了新增净债务,仅在第一季度就回购了48亿美元股票。尽管商品价格疲软,壳牌仍继续回购股票。低成本生产商保持稳定,而杠杆较高的公司如BP削减了股息并放缓了回购。

整体来看,该行业的资产负债表健康,自由现金流收益率在市场中名列前茅。由于该行业被贴上周期性标签,估值相对大盘仍然偏低。约4-5%的股息收益率依然具有吸引力。

并非所有公司都面临相同风险。炼油商通常在原油价格下跌或稳定时受益,因为利润率更高。业务多元化的一体化石油巨头对油价波动的抵御能力更强。然而,油田服务公司则直接暴露于上游支出削减,如果油价下跌,它们往往会迅速受到冲击。

宏观顺风与逆风

市场继续受到多项主要因素的支撑。由于货币政策放松和利率下降,市场将经历需求增加。财政支出用于基础设施建设以及刺激计划的结合将导致燃料消费上升。2025年初美元走弱创造了有利条件,推动了全球燃料消费。

但风险依然存在。未来一段时期全球经济增长率将下降,中国和欧洲将引领下滑。如果需求低于预期,市场对石油的兴趣将下降。当通胀趋于稳定时,市场将失去将石油作为对冲投资的兴趣,因为能源成本上升将对消费者支出产生负面影响。

经济增长与政策决策之间的关系将决定石油能否保持其对冲投资的地位。当增长疲弱但需求增强时,市场将回归其周期性特征。

尽管基本面强劲,能源板块仍落后于整体市场

来源:TradingView。所有指数均以美元计算的总回报。过往表现并非未来表现的可靠指标。数据截至2025年10月21日。

XLE截至目前几乎未实现收益,而标普500指数却大幅上涨。这表明市场将能源股视为周期性交易,而非结构性对冲工具。

风险因素

几个关键风险可能会颠覆市场格局:

- 供应过剩——OPEC+或美国页岩油的快速增产可能导致市场供过于求。

- OPEC+内部不和——分歧或违约可能扰乱供应预期。

- 需求冲击——重大经济放缓、危机或政策失误可能严重打击消费。

- 美元走强——美元升值将使全球油价更昂贵,从而打击需求。

- 监管——气候政策或税收可能削弱未来需求。

- 炼油利润率——即使原油价格保持高位,成品需求疲软也可能压缩下游利润。

结论

在合适的条件下,石油仍能发挥对冲作用,尤其是在通胀意外上升时。但在降息和低增长的环境中,其作用变得更复杂。对于2025年来说,能源可能更像是一种周期性投资,而非结构性对冲。

当油价上涨时,石油仍可能保护投资组合,但在2025年,这更多取决于“时机”而非“趋势”。