石油与通胀:能源价格会否打乱降息进程?

各国央行终于似乎准备放松了。经过两年的激进加息,利率正在下调。英国央行已将基准利率从 5.25% 下调至 4%,欧洲央行从 4% 的峰值降至 2%,美联储也在上周跟进降息。通胀同样在降温:美国 CPI 在 8 月降至 2.9%,欧元区则在 5 月跌破 2%。按理说,降息已成定局。但石油依然是一张“王牌”——先跌至 60 多美元后又反弹到接近 75 美元,提醒人们能源价格能多快地改变通胀故事。

布伦特原油价格

来源:TradingView。所有指数均以美元计总回报。过去表现并不代表未来表现。数据截至 2025 年 9 月 23 日。

布伦特原油在过去一年间在 60 多美元到 70 多美元之间波动,凸显了地缘政治和供应变化如何迅速扰动市场。

关键驱动因素

供应是第一块拼图。OPEC+ 已开始放松减产,沙特阿拉伯加大了生产。2025 年中,全球供应达到约 每日 1.05 亿桶,比一年前多约 300 万桶。看似充裕,但如果需求增长快于预期,缓冲很快就会消失。

接下来是地缘政治。石油随新闻波动。今年 6 月,中东冲突推动价格飙升。数周后停火消息又将其打压。天然气同样敏感。欧洲仍担忧 LNG 流量、寒冷冬季,以及脆弱的管道供应。

需求增长则显得疲弱。今年日均增长不到 100 万桶,是十多年来最弱的一次(若不算 2020 年)。中国放缓是重要原因之一——当地消费者价格在 8 月下降了 0.4%。如果美国、欧洲和中国的增长同时疲软,石油需求可能停滞。但如果出台刺激政策,或工厂突然反弹,故事可能在一夜之间翻转。

最后是能源转型。可再生能源和电动汽车持续侵蚀石油需求,但不足以彻底取代。多年对新油田投资不足,可能意味着未来会出现短缺。而政治、补贴甚至天气等不确定因素,仍悬而未决。

基本面:供应、盈利与资产负债表

目前,供应超过需求。库存高企,应能抑制过度飙升。石油公司则并未陷入困境。埃克森美孚在第二季度获利超过 70 亿美元。壳牌、道达尔能源同样录得强劲盈利并慷慨回购。他们的资产负债表足以应对动荡。

消费者却不这样认为。65-70 美元的油价仍比几年前 50-60 美元区间要贵。家庭加油更贵,工厂承担更高能源账单,利润空间收窄。在欧元区,通胀接近目标主要因为能源通胀为负。一旦转正,CPI 将再次上升。

宏观顺风与逆风

除能源外,通胀显得更稳定。核心价格(不含食品与燃料)在欧洲接近 2%,在美国仅略高。就业稳定,工资以可控速度上升,IMF 预计通胀将继续下降。央行谨慎但倾向降息。然而裂缝仍在。欧洲几乎没有增长,英国 8 月通胀跳升至 3.8%,日本多年首次加息。中国则面临相反问题:物价下跌与需求疲弱。各地走在不同路径上,但能源可能扰乱所有路径。

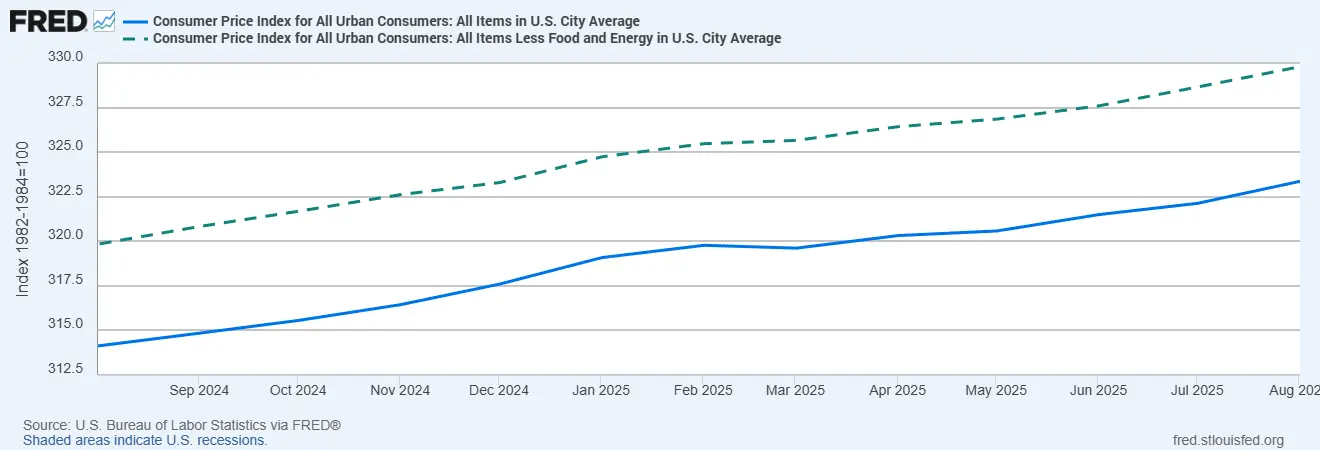

美国 CPI 与核心 CPI

来源:美国劳工统计局,经 FRED®

美国通胀趋势:总体 CPI 已降温,但仍显示比核心价格更大波动,凸显能源在通缩故事中的重要作用。

风险

最明显的风险:再次出现能源冲击。中东紧张、乌克兰冲突升级,或 OPEC+ 决定加大减产——都可能推高油气价格。这将使总体 CPI 再次上升并打乱降息计划。

其次是二轮效应。如果能源价格长期居高不下,工资、租金和运输成本将开始内嵌这些涨幅,导致通胀粘性。政策风险也不可忽视。欧洲已试行暴利税,美国则加强银行资本规定。还有“黑天鹅”事件:管道遭遇网络攻击、飓风、干旱,任何阻断供应的因素。

和疫情后的故事如出一辙……

最终启示

目前的基准情景仍是降息。通胀正在缓和,增长疲弱,决策者希望获得一些喘息空间。但能源就是那张王牌!它能瞬间颠覆叙事!

如果价格保持平稳,预计会逐步放松。如果出现飙升,降息将被延迟或取消。就是这么简单。

对投资者而言,信息很明确:不要假设资金会变得宽松。请关注石油期货、OPEC 声明和库存数据。