医疗保健作为避风港:防御性板块还是增长故事?

投资者通常将医疗保健视为“安全港”——无论经济繁荣还是衰退,人们都需要药物。但在 2025 年第二季度,情况却是喜忧参半。过去一年,医疗保健类股落后于大盘,使估值接近多年低点。这吸引了一些价值投资者的注意:标普 500 医疗保健指数在 2025 年初几乎持平,而标普 500 指数上涨约 7%。与此同时,该行业也孕育着新的重磅药物和人工智能驱动的创新。简而言之,医疗保健既是稳定的防御性板块,也是潜在的增长故事。那么,究竟哪一面能胜出呢?

关键驱动因素

- 政策与政治。在美国,上一届政府推动了药品价格谈判、削减科研资金和医疗补助等措施。这种监管迷雾让投资者保持谨慎。新一届政府可能会缓解部分压力——例如提高联邦医疗保险优势计划的报销比例。欧洲和其他地区也有价格管控和预算限制,因此政策变化在全球范围内都很重要。

- 人口与需求。人口结构是强大的长期驱动因素。全球人口正在老龄化,老年人的医疗支出已是年轻人的两倍。在短期内,新冠疫情后的补偿性需求推动了手术和治疗的增加,提升了医院就诊量,但同时也抬高了保险成本。这一浪潮正在消退,但结构性需求趋势依然向上。

- 创新与市场情绪。该行业不仅仅是稳定分红。糖尿病和肥胖症药物(如 GLP-1 疗法)让诺和诺德和礼来公司成为市场领导者。生物技术公司正在开发基因疗法,并在药物研发中应用人工智能。分析师预计该行业的盈利年增长率约为 14%——远高于市场平均水平。与此同时,医疗保健类 ETF 在 2024 年创下资金净流出纪录,使估值异常便宜。仅这一折扣就足以吸引价值投资者重返该领域。

基本面

估值处于罕见低位。标普 500 医疗保健指数的前瞻市盈率约为 16 倍,较一年前的 20 倍下降,而更广泛的标普指数则高于 22 倍。

然而,盈利能力依然稳健。制药商凭借专利享有高利润率。医疗器械公司虽然在研发上投入巨大,但收入稳定。保险公司和医院连锁的波动性更大,利润与成本控制紧密相关。尤其是保险公司,近几个季度因医疗保险成本超出保费而承压。不过,分析师仍预计未来将有稳健增长,中长期盈利增长预期保持在中到高双位数,由定价能力和创新推动。

资产负债表整体强劲。制药巨头持有大量现金储备,大多数为投资级企业,许多公司继续支付股息或回购股票。设备制造商虽有负债,但受益于稳定订单;医院和保险公司则被要求维持储备。整体而言,该行业有足够的财务灵活性来应对冲击。

宏观顺风与逆风

积极的一面是,人口老龄化保证了结构性需求。技术让研发资金的利用更加高效。如果通胀降温,劳动力和供应成本可能缓解;而随着央行转向鸽派,生物科技等成长股将受益于估值提升。

负面来看,医疗保健从未脱离政治。美国降低药价的压力可能持续。欧洲各国政府预算紧张,限制了支出增长。全球经济衰退将打击选择性医疗程序,而持续的工资上涨可能继续压缩利润率。汇率波动和供应链风险也增加了不确定性。

从区域来看,美国利润率最高,但政策压力也最重。欧洲和日本由国家控制更多,提供稳定性但增长较少。中国和其他新兴市场仍在快速扩张,但政策波动和价格上限使其难以预测。

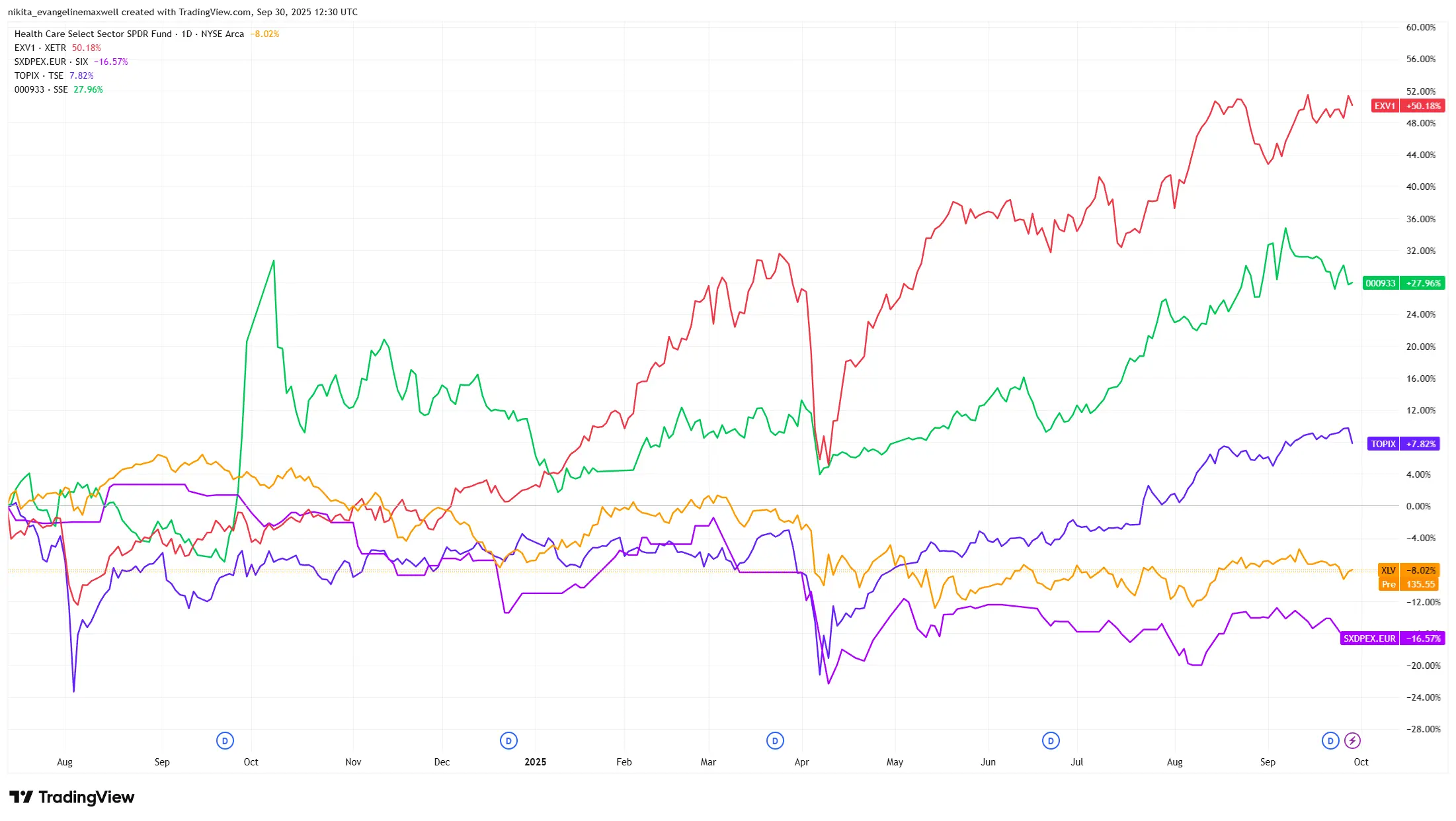

区域医疗保健板块表现(2024-2025)

来源:TradingView。所有指数均为美元总回报。过往表现并非未来表现的可靠指标。数据截至 2025 年 9 月 30 日。

风险

最大的风险是政策冲击——突然的药价上限或联邦医疗保险削减可能抹去该行业大部分估值吸引力。第二个风险是盈利不及预期:保险公司已警告医疗成本上升,如果肥胖症或糖尿病药物表现不及预期,增长前景可能受挫。情绪也是风险之一:随着 ETF 创纪录的资金外流,投资者可能继续回避该行业,即便估值便宜。再加上潜在的地缘政治动荡或大流行病,风险依然存在。

最终结论

当今的医疗保健既是避难所,也是发射台。其防御性的一面——刚性需求、稳定现金流、健康的资产负债表——使其在市场动荡时成为稳定器。但创新、人口结构和低估值也赋予其真正的增长潜力。在多年表现不佳之后,该行业再次具有吸引力,尽管政策不确定性和成本压力依然存在。对于投资者来说,明智的做法是不要将医疗保健视为“防御”或“增长”的单一标签,而应将其看作一个多元化领域,既有安全、分红稳定的企业,也有高速增长的创新者。