大型石油公司是否已找到底部?从扩张到效率的转型

过去几年中,能源股表现亮眼,尤其是在新冠疫情之后。标普500能源板块在2021年上涨近50%,2022年再涨55%,大幅跑赢整体市场。这一强势表现源于利润增长和充沛的自由现金流,石油和天然气公司将这些资金用于创纪录的股东回报。即便油价已从2022年的高位回落,2025年的能源公司仍然赚取接近历史纪录的利润。这充分体现了新获得的资本纪律。如今,大型石油公司在每桶80美元油价下获得的利润,几乎与100美元时相当,反映出效率和成本控制的显著提升。

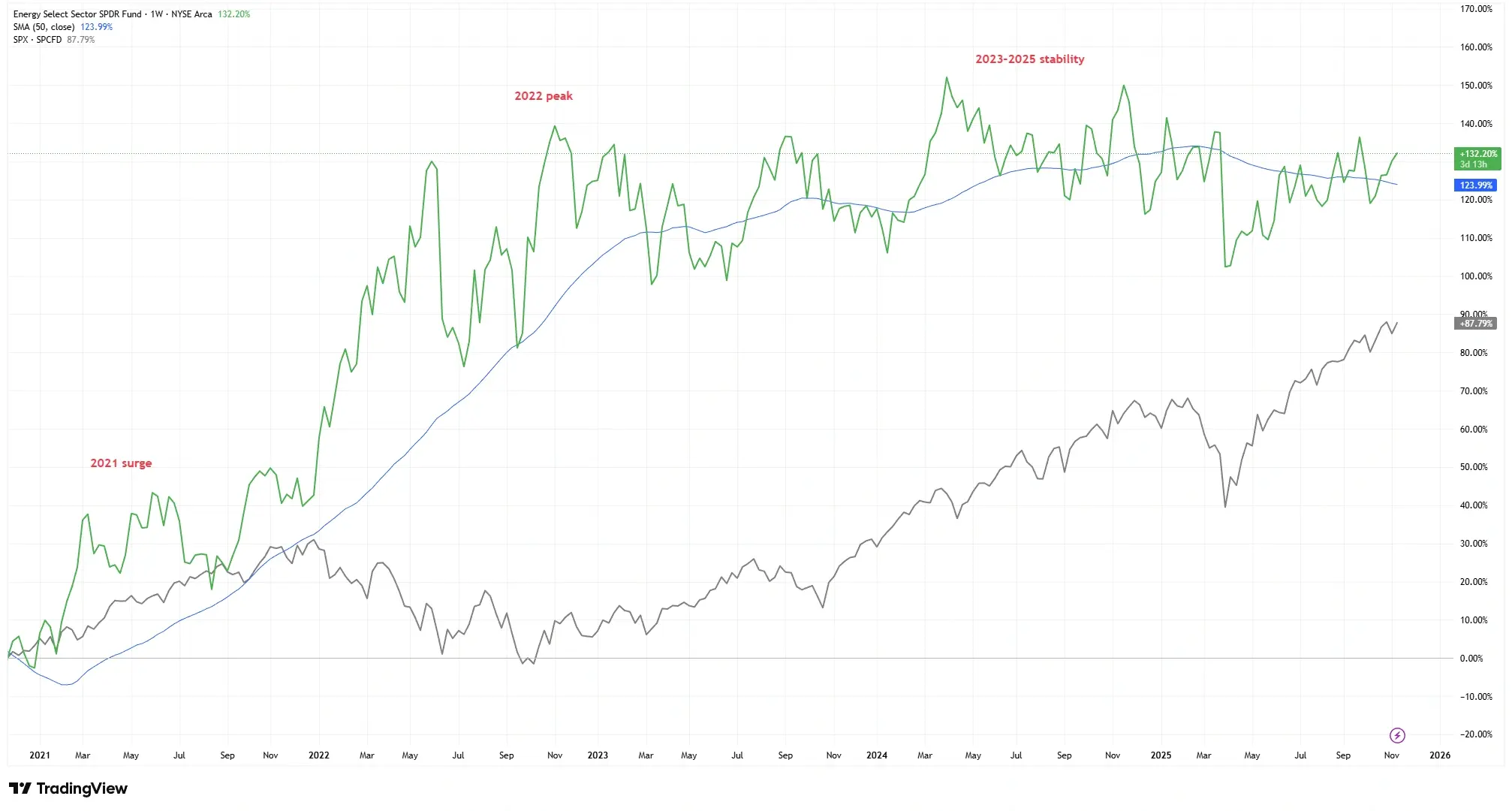

能源板块历史性上涨与市场表现对比

来源:TradingView。所有指数均以美元总回报计算。过往表现并非未来表现的可靠指标。数据截至2025年11月11日。

能源精选板块SPDR基金(XLE)从2021年初至2022年底上涨超过120%,远超标普500指数,随后在2025年趋于平稳。然而随着油市趋于稳定,投资者开始思考:我们是否处于盈利周期的顶峰,还是能源公司变得更聪明,更会赚钱了呢?

效率故事:从扩张到纪律的转变

十年前,石油公司几乎不计代价地追逐增长。2010年代的页岩油热潮导致了激进的钻探和高额资本支出,回报却寥寥。那种繁荣与萧条交替的时代已被新理念取代:纪律胜于扩张。如今的能源巨头们抑制资本支出,优先考虑股东回报。许多上市石油公司现在只将约50%的现金流再投资于新项目,这是历史低位,其余部分返还给股东。结果是产量增长放缓,但每桶的自由现金流大幅提升。

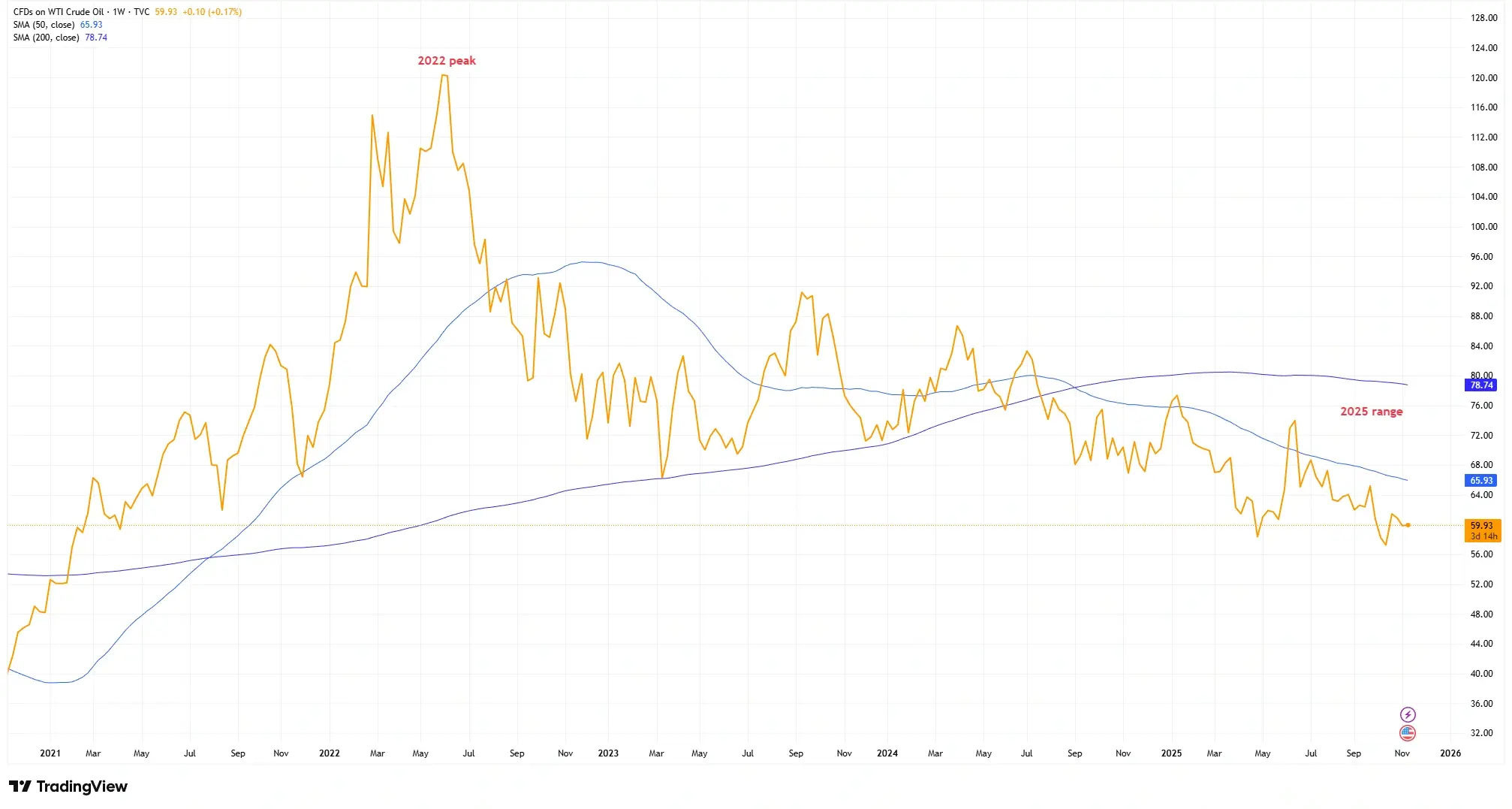

原油价格:从2022年高点到新的常态

来源:TradingView。所有指数均以美元总回报计算。过往表现并非未来表现的可靠指标。数据截至2025年11月11日。

油价在2022年接近每桶120美元的高位后回落至70至80美元区间,但能源巨头依然因效率提升而保持高盈利。

盈亏平衡点已大幅下降:大型石油公司现在瞄准的项目在每桶30美元即可盈利,大约是十年前的一半。技术改进和成本削减意味着,在每桶70至80美元的油价下,许多生产商在过去艰难维持的情况下如今能获得稳定利润。

投资者是否低估了如今盈利能力更多取决于执行力和效率,而非名义油价?让我们拭目以待。

盈利韧性与现金流趋势

尽管油气价格较2022年高峰略有回落,但全球能源巨头的盈利依然表现出强劲的韧性!BP、雪佛龙、埃克森美孚、壳牌和道达尔能源在2023年仍合计实现净利润1230亿美元。更重要的是,自由现金流依旧强劲。这些公司在2023年合计向股东回报创纪录的1110亿美元,即使商品价格较前几年更低的背景下 ,其他资产类别也难以匹敌。

即便价格走软,利润率仍保持稳定(这表明结构性改善)。炼油和交易业务表现突出。道达尔能源下游利润同比增长76%。综合性能源巨头通过多元化业务保持盈利。许多公司通过偿还债务,降低利息成本并提升财务灵活性。如果在温和油价的环境下能源利润仍能保持强劲,这是否意味着该行业的盈利“底线”已经上移?

估值、回报与市场认知

即使现金流充沛,能源股的估值仍反映出市场的担忧。该板块的前瞻市盈率仅为8–10倍,大约是整体市场20–22倍的一半。许多大型石油公司的股息率约为4%,远高于标普500约1.5%的水平。许多油气股的自由现金流收益率达到高个位数,支持强劲的分红和回购。

为何存在折价?2010年代的记忆、ESG担忧以及该板块在指数中的权重从约14%降至约4%均有影响。低估值或许反映了怀疑态度:“我们不相信这些利润能持续。”还是投资者忽略了结构性转变?

市场是否仍按衰退预期给能源板块定价,而其基本面却显示出韧性?

结论

能源行业的演变似乎不只是又一次周期性上升。通过强调资本纪律和成本效率,石油和天然气公司从根本上提升了财务韧性。过去十年,许多上游企业在油价波动的同时依然强化了盈利能力。这是一项强调结构性收益而非短期趋势的成就。

即便油价处于70至80美元区间,许多生产商仍在蓬勃发展。即使需求趋稳、价格走低,优质运营商仍可保持强劲现金流。也许故事的核心并非“盈利见顶”,而是“重新定义”。

大型石油公司是否终于学会了即便阳光不再灿烂,也能照样收获?