全球市场动摇,贸易压力抵消强劲数据——每周回顾 | 2025年4月14日–18日

经济概览

市场度过了另一个多事之周,试图延续上周科技股反弹和通胀缓解迹象带来的乐观情绪。在美国暂时取消对智能手机和笔记本电脑的新关税后,市场早期充满希望。尤其是在美国主要银行强劲业绩的加持下,这给了投资者保持乐观的理由。

但情绪很快转变。美国3月份零售销售数据低于预期,引发了对消费者实际强度的疑虑。与此同时,鲍威尔坚持谨慎基调,警告称提高关税可能会损害通胀和增长。这冷却了对任何快速降息的预期。

在欧洲,欧洲央行实施了0.25%的降息——正如广泛预期的那样——以在贸易担忧中支持其经济。拉加德主席为更多降息敞开了大门,但没有完全承诺。在亚洲,中国公布了好于预期的5.4%的GDP增长,但市场并没有太多庆祝。美国对中国科技公司的新出口禁令严重影响了市场情绪。

到本周末,投资者在权衡韧性迹象和不断上升的地缘政治风险之间左右为难。越来越多的迹象表明,政策制定者可能需要做更多工作来稳定未来的道路。

股票、固定收益和大宗商品

全球股市上周暂时喘息,回吐了部分由科技股领涨带来的涨幅。在美国,标普500指数下跌约1.5%,随着贸易担忧重启,纳斯达克指数下跌2.6%。尽管市场最初对临时关税减免和强劲的银行业绩消息做出了积极反应,但事态在本周中期转变,当时美国对向中国出口的芯片实施了新的限制。这对科技股造成了重创。不过,到本周末,损失有限,投资者希望央行可能会介入缓解冲击。

欧洲表现更好。欧洲央行的降息和对某些欧洲商品的关税豁免帮助提振了信心。斯托克600指数在本周初上涨并保持了涨幅。在亚洲,情况喜忧参半——日本日经指数收平,而中国市场下跌,因为贸易紧张局势掩盖了强劲的GDP数据。

债券市场反弹,因为投资者寻求安全资产。美国10年期收益率下降至4.32%,而短期收益率下降更多,暗示对美联储降息的期望。在欧洲,收益率在欧洲央行会议前也有所下滑。

黄金继续闪耀,接近3,300美元的创纪录高位。虽然黄金受益于风险规避和收益率下降,但石油由于全球需求预测较弱超过了任何地缘政治供应担忧而表现疲软。

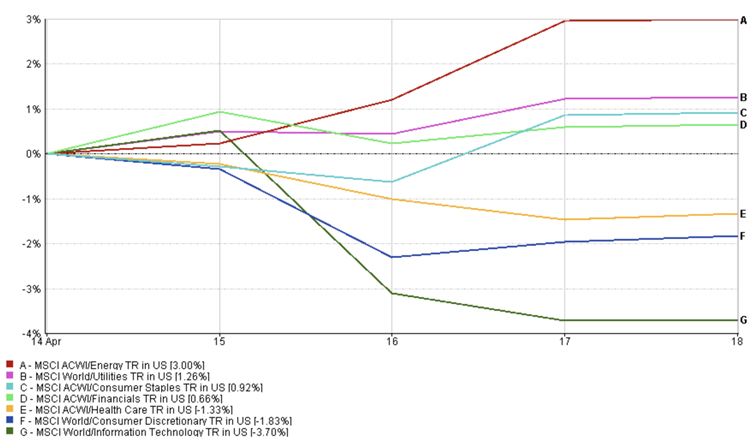

行业表现更新

行业领导地位急剧转变,因为市场试图理解混合信号。本周早些时候,科技和非必需消费品股票上涨,因为对电子产品和汽车的关税豁免引发了贸易紧张可能缓解的希望。苹果和戴尔在获得缓解后大涨。但这种乐观情绪很快消退。美国在本周中期收紧了芯片出口规则,这对半导体造成了重创——英伟达在意外库存减记后大幅下跌,投资者迅速重新评估了科技行业的短期前景。上周科技和非必需消费品分别提供了负3.7%和1.83%的回报。

另一方面,必需消费品和医疗保健等防御性行业获得了吸引力。随着地缘政治风险上升,投资者转向那些对全球贸易风险较小的公司——特别是在亚洲,当地消费者品牌被视为更加隔离。中国和日本的超市股票基于这一逻辑上涨。当不确定性上升时,这些行业往往表现更好,因为它们的收入较少依赖于全球贸易或经济周期。

金融行业表现优异,受益于美国主要银行好于预期的业绩。在大多数行业承压的时期,强劲的资产负债表和稳定的贷款需求让投资者感到安心。能源和公用事业表现良好,分别回报3%和1.26%。

行业表现

来源:FE Analytics。所有指数均为美元总回报。过去表现并非未来表现的可靠指标。数据截至2025年4月18日。

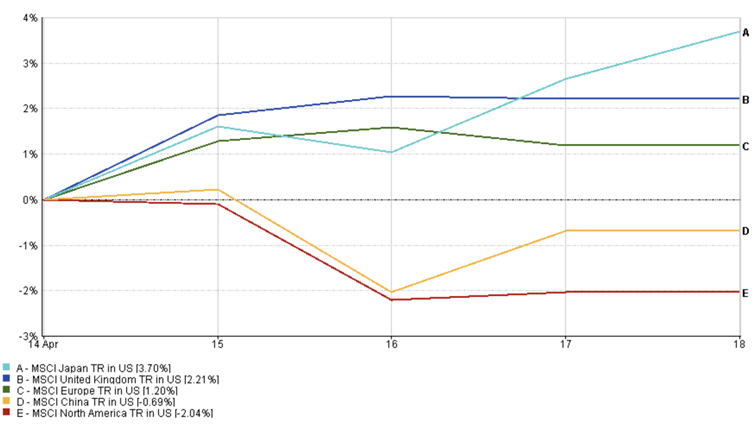

区域市场更新

在强劲运行两周后,美国股市暂时停顿。随着中国面临新的芯片出口限制,科技股承压,MSCI北美指数表现为负(2.04%)。尽管如此,主要银行的强劲业绩帮助限制了损失,防止回调演变为全面调整。随着疲软的零售销售和持续的贸易紧张关系使前景蒙上阴影,投资者保持谨慎。

受关税减免和欧洲央行降息的帮助,欧洲市场表现优于大盘(1.2%)。

日本提供了3.7%的回报,汽车股在关税豁免和盈利乐观情绪的推动下表现强劲,尽管日元走强限制了涨幅,这通常会对出口商的海外收入造成压力。

尽管GDP增长优于预期达到5.4%,中国仍然落后(-0.69%)。市场基本忽略了这些数据,转而关注不断上升的贸易风险。美国对中国科技和制药公司的出口限制,加上北京暂停波音飞机交付,影响了市场情绪,并引发了对短期企业盈利的新担忧。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过去表现并非未来表现的可靠指标。数据截至2025年4月18日。

货币市场走势

上周,随着投资者对通胀、增长和全球贸易的混合信号做出反应,货币市场反映了情绪的谨慎转变。欧元走强,欧元/美元从1.1313上升至1.1391,受到欧洲央行降息和美国数据疲软的支持,这些因素压制了美元。市场开始对价格政策路径产生分歧,美联储保持耐心,而欧洲央行则迈出了第一步。

日元走强,推动美元/日元下跌至142.17。风险规避资金流动和美国债券收益率下降推动了对日元的需求,在全球不确定性期间——尤其是在美中紧张关系加剧的情况下——日元仍然是避险货币。

英镑也反弹,英镑/美元收于1.3294。强劲的英国零售销售和稳定的通胀数据帮助强化了英国央行可能不需要像其他央行那样积极宽松的预期。

然而,对日元而言,英镑/日元下滑至189.00,因为英镑的强势被日元更大的移动所抵消。这一交叉汇率反映了市场更广泛的风险规避基调和全球利率预期的变化。

市场展望和未来一周

市场进入4月最后一个完整周,在韧性和谨慎之间走钢丝。关键数据发布——特别是全球PMI调查——将显示在贸易紧张关系面前,商业活动是否保持稳定。强劲表现可能会让市场情绪平静下来,但任何疲软都可能迅速重燃波动性。在美国,美联储的《褐皮书》将在中央银行5月政策会议前提供消费者和企业应对情况的基层视角。

所有目光还将聚焦于企业盈利。科技、消费品和制造业的大公司都将发布财报——在上周奈飞和英伟达发出的混合信号之后,投资者希望看到公司是否能够在供应链波动和利润压力下仍然保持增长。稳健的结果可以稳定市场。失望,尤其是与关税或需求放缓相关的,可能拖累市场情绪。

地缘政治仍然是变数。美中贸易争端的任何加剧都可能迅速转变市场。同时,投资者将评估欧洲央行的降息是否足够,英国央行如何应对降温的通胀,以及日本央行本月晚些时候是否可能转向。

目前,谨慎乐观占主导地位。但在受新闻头条驱动的市场中,保持灵活是关键。

请继续关注EC Markets,我们将继续分析重要的市场变动。