从通胀到去通胀:这对 2026 年资产意味着什么

在经历了 2022 年和 2023 年的通胀冲击之后,价格压力终于开始降温。通胀并未消失,但增速已经放缓,而这一阶段被称为去通胀。价格仍在上涨,只是不再以几年前令家庭、政策制定者和市场不安的速度上涨。

这种区别非常重要。去通胀与通缩截然不同,通缩是指价格实际下降。到 2025 年底,大多数主要经济体的通胀率已回到个位数低位,央行也越来越有信心认为最严重的价格压力周期已经过去。

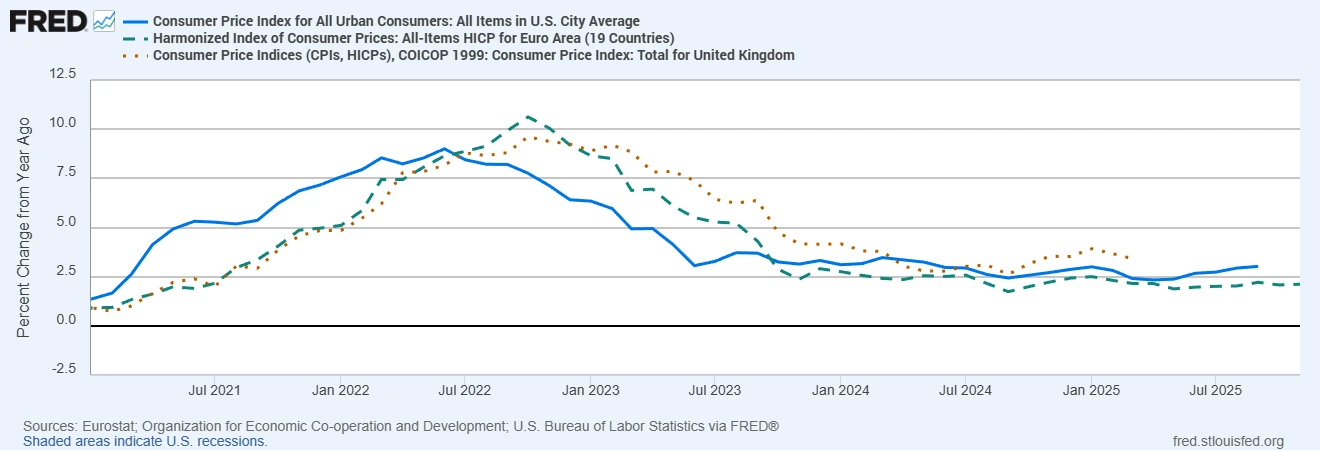

总体 CPI 通胀率(同比):美国、欧元区、英国

来源:欧盟统计局;经济合作与发展组织;美国劳工统计局,经 FRED®

通胀已从 2022 年的高点显著回落,美国、欧元区和英国的总体 CPI 目前均回到个位数低位。

对市场而言,这一转变改变了整体背景。一旦通胀不再是主导风险,操作逻辑就会发生很大变化。利率预期会调整,资金在货币之间流动,板块领涨格局也开始轮换。对于迈入 2026 年的交易者和投资者来说,挑战在于理解去通胀所支持的因素,以及它在不经意间削弱的部分。

股票:成长 vs 价值

在股票市场中,去通胀通常会使天平重新偏向成长。当通胀降温时,市场往往会从在通胀飙升期间受益的价值型和大宗商品相关板块,重新转向科技、消费以及其他以成长为导向的领域。

其逻辑很直接。较低的通胀通常意味着较低的实际利率,从而提高未来盈利的现值。这对长期成长型公司尤为有利,因为其价值很大一部分体现在更远期的收益上。

不过,更有意思的是市场广度的变化。随着去通胀趋势逐渐确立,市场表现开始不再局限于少数几家超大市值龙头。小盘股和周期性股票开始更有意义地参与进来,表明这轮股市上涨正在变得不那么集中,也更加可持续。

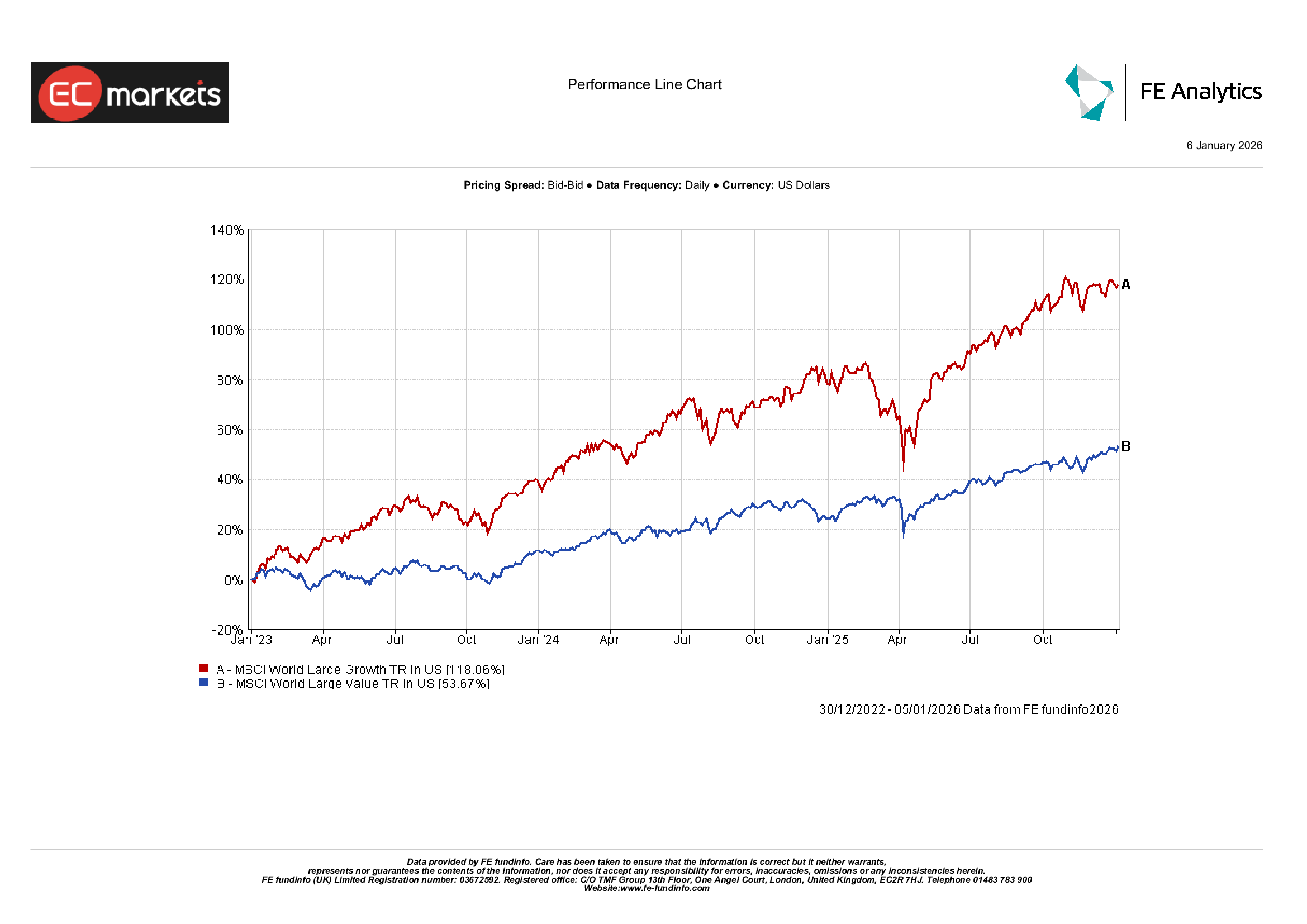

成长与价值股票轮动

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来表现。数据截至 2026 年 1 月 6 日。

尽管如此,估值仍然是显而易见的风险。如果去通胀反映的是经济真正放缓,而非一次干净的软着陆,成长型行情可能会迅速失去动能。较低的通胀固然有帮助,但并不能抵消需求走弱或盈利下滑的影响。

2026 年的关键在于盈利。如果在通胀降温的同时利润能够保持,成长股仍有望继续领跑。

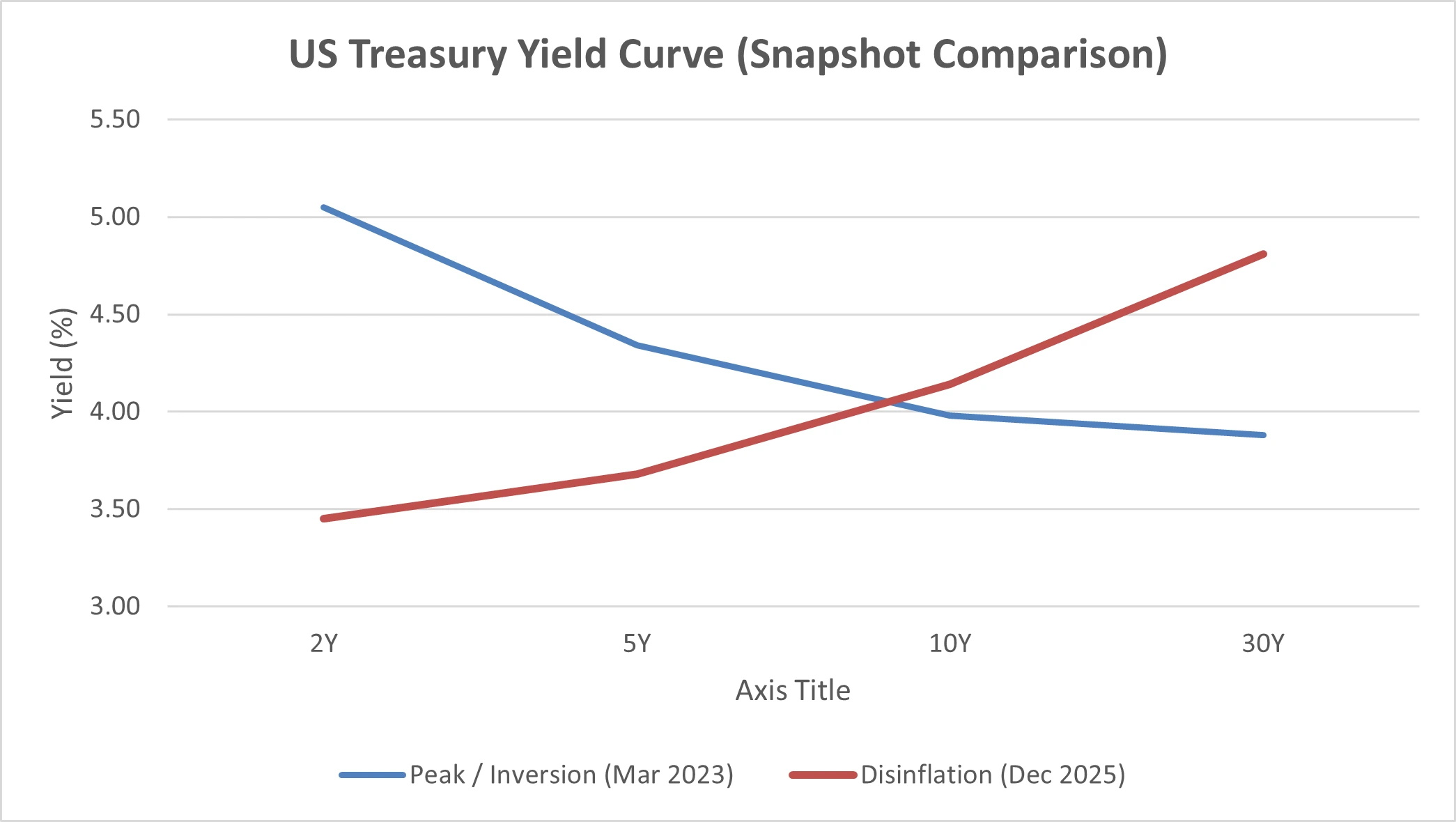

债券:久期与信用

从理论上看,去通胀对债券来说应当是利好。通胀放缓会让市场重新讨论降息,而从历史上看,当央行开始宽松时,债券往往表现良好。

但在现实中,这一交易更为复杂。即使通胀有所缓和,强劲的经济数据仍推迟了市场对激进降息的预期。长期收益率并未如许多投资者所预期的那样大幅下降,从而限制了长期债券的回报。

相反,短久期债券和信用债表现更好。较高的收益率提供了缓冲,而较低的利率敏感性则在政策仍然偏紧的情况下帮助保护了回报。

来源:美国联邦储备委员会理事会,经 FRED®

展望 2026 年,债券表现将在很大程度上取决于央行行动的果断程度。如果去通胀持续推进且降息路径更加明朗,长期政府债券最终可能迎来更有意义的上行空间。

大宗商品:黄金与原油

并非所有大宗商品对去通胀的反应都相同。尤其是黄金,表现依然稳健。即使通胀回落,对保护的需求并未消失。较低的实际收益率、汇率变动以及持续的地缘政治不确定性,使黄金仍然作为一种对冲工具而非单纯的通胀交易而具备吸引力。

原油则讲述了不同的故事。去通胀往往意味着需求预期走软,这通常会对能源价格形成压力。较低的油价有助于缓解整个经济中的成本压力,但也会拖累能源生产商和与大宗商品相关的股票。

外汇与美元

在外汇市场中,去通胀的核心在于政策分化。这并不只是孤立地看通胀,而是要看谁会率先降息,以及降息幅度有多大。

随着美国通胀降温,进一步加息的预期逐渐消退,市场关注点转向潜在的宽松政策。这削弱了美元部分收益率优势,并导致其在某些阶段走弱。

对于 2026 年而言,汇率走势很可能由各地区去通胀节奏的差异以及降息时点的不同所驱动。

要点总结:为 2026 年布局

在股票方面,如果盈利保持韧性且降息逐步临近,成长型股票仍可受益,但估值依然重要。随着领涨范围持续扩大,更广泛的市场参与度可能带来机会。

在债券方面,短久期和信用债在高收益环境中表现良好。一旦出现更明确、可持续宽松的信号,应准备好延长久期。

在大宗商品方面,黄金在低实际收益率且充满不确定性的世界中,仍然发挥着对冲作用。

总体而言,去通胀让环境更易于应对,但并未消除风险。2026 年的机会是真实存在的,但这并不是一笔单向交易。