能源与企业盈利推动全球反弹 | 每周回顾:2025年10月20日至24日

经济概览

本周市场受政治不确定性和各经济体数据不一的主导。在美国,部分政府停摆进入第三周,导致许多经济数据发布被推迟。尽管立法者暗示可能达成解决方案,但在周末前仍未出现突破。停摆也为美联储的政策预期带来波动。市场仍普遍认为,美联储将在10月29日至30日会议上降息25个基点,但官员们缺乏新的数据作为参考。9月CPI于10月24日公布(月环比上涨0.3%,年同比上涨3.0%,略高于预期)。

在中国,第三季度GDP同比增速放缓至4.8%,刚好符合预期。消费端仍显疲弱,9月零售销售增速降至10个月低点,仅增长3.0%。此外,日本报告通胀维持在约2.9%的稳定水平,其由自民党领导的新政府在党内会谈后预计将维持现状。

全球央行普遍保持鸽派倾向。欧元区通胀略有上升(9月CPI约为2.2%),但经济增长依然疲软。经济学家预计今年欧洲央行不会进一步降息。在英国,9月CPI年率维持在3.8%,出乎意料的稳定,使英国央行官员保持谨慎,英国国债收益率因降息预期上升而大幅下跌。

股票、债券与大宗商品

在企业盈利韧性和货币政策放松预期的推动下,全球股市普遍上涨。美国三大股指本周均创下历史新高。标普500指数和纳斯达克录得自夏季以来最大单周涨幅,道琼斯指数则迎来自6月以来的最佳表现。周五略低于预期的CPI数据进一步巩固了这一反弹。欧洲市场表现稳健:STOXX Europe 600指数本周上涨约0.4%-0.5%,伦敦富时100指数受奢侈品和能源股带动上涨约0.7%。亚洲市场表现不一:香港股市受科技股带动上涨,而日本表现不佳(日经指数本周下跌约1.1%),日元走弱。

债券收益率普遍回落。美国10年期国债收益率在4.0%附近波动;CPI公布后约为3.96%-4.00%。短期收益率也略有下降,使收益率曲线略趋平坦。欧洲方面,德国国债上涨,10年期Bund收益率在本周中约为2.55%。英镑市场中,10年期国债收益率大幅下滑至4%中段。

大宗商品价格涨跌不一。油价自五个月低点反弹,交易者等待OPEC+决策并消化中美贸易消息。布伦特原油徘徊在每桶60-65美元之间(10月21日收于约61.3美元)。黄金在10月初升至每盎司4300美元以上的纪录高位后小幅回调。至周末,现货金报约4100美元/盎司,虽低于周二峰值,但全年仍保持强劲涨势。

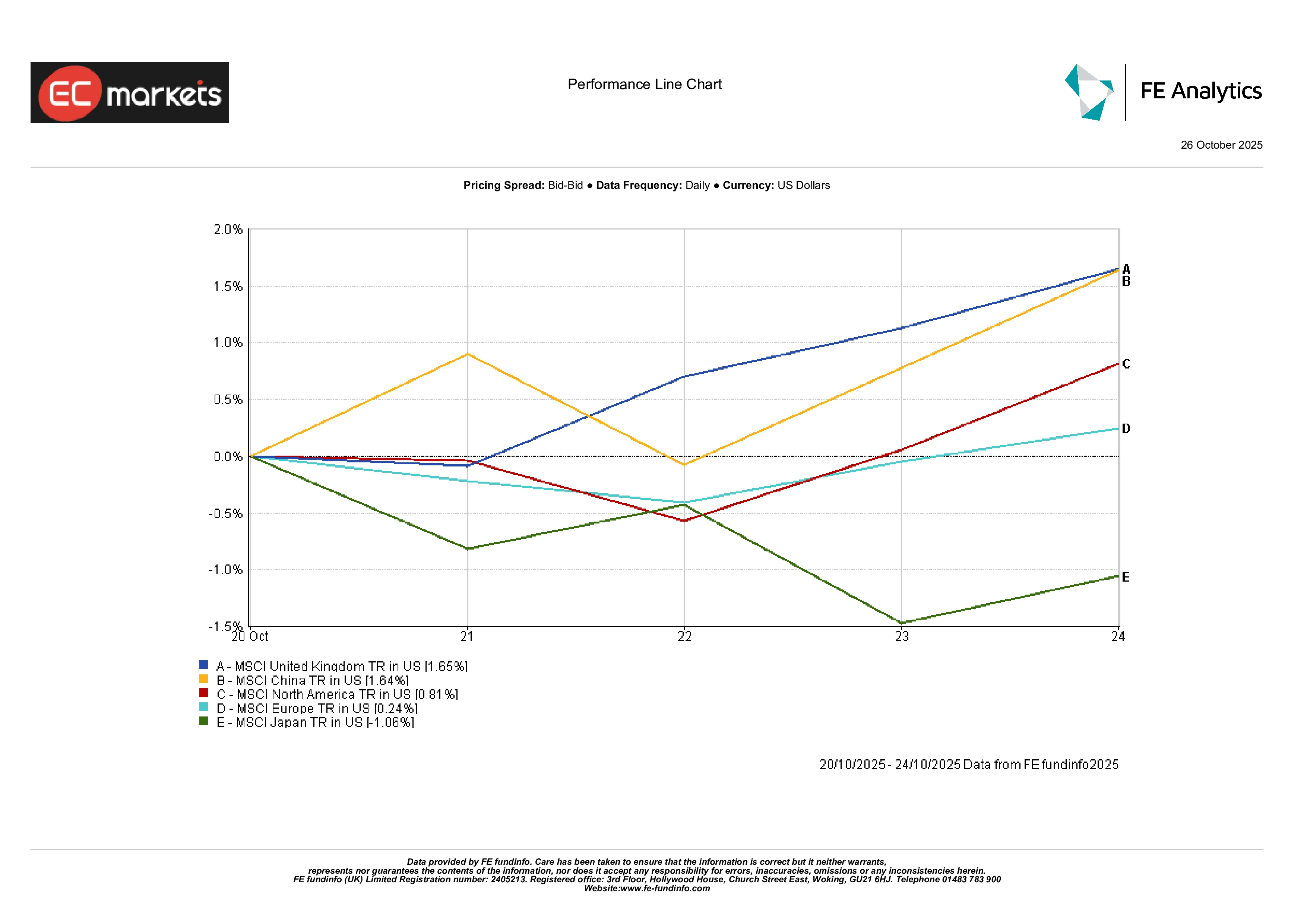

区域市场

各地区股市表现分化。英国和中国位列本周表现最佳市场:英国股市上涨约1.6%,受商品出口商和消费类公司带动。中国内地股市亦上涨约1.6%,受政策刺激预期提振。北美市场同样上涨约0.8%。欧洲(不含英国)基本持平(约+0.2%),部分行业盈利令人失望抵消了其他板块的涨幅。日本表现最差,本周下跌约1.1%。

区域表现

资料来源:FE Analytics。所有指数均为美元计价总回报。过往表现并非未来表现的可靠指标。数据截至2025年10月24日。

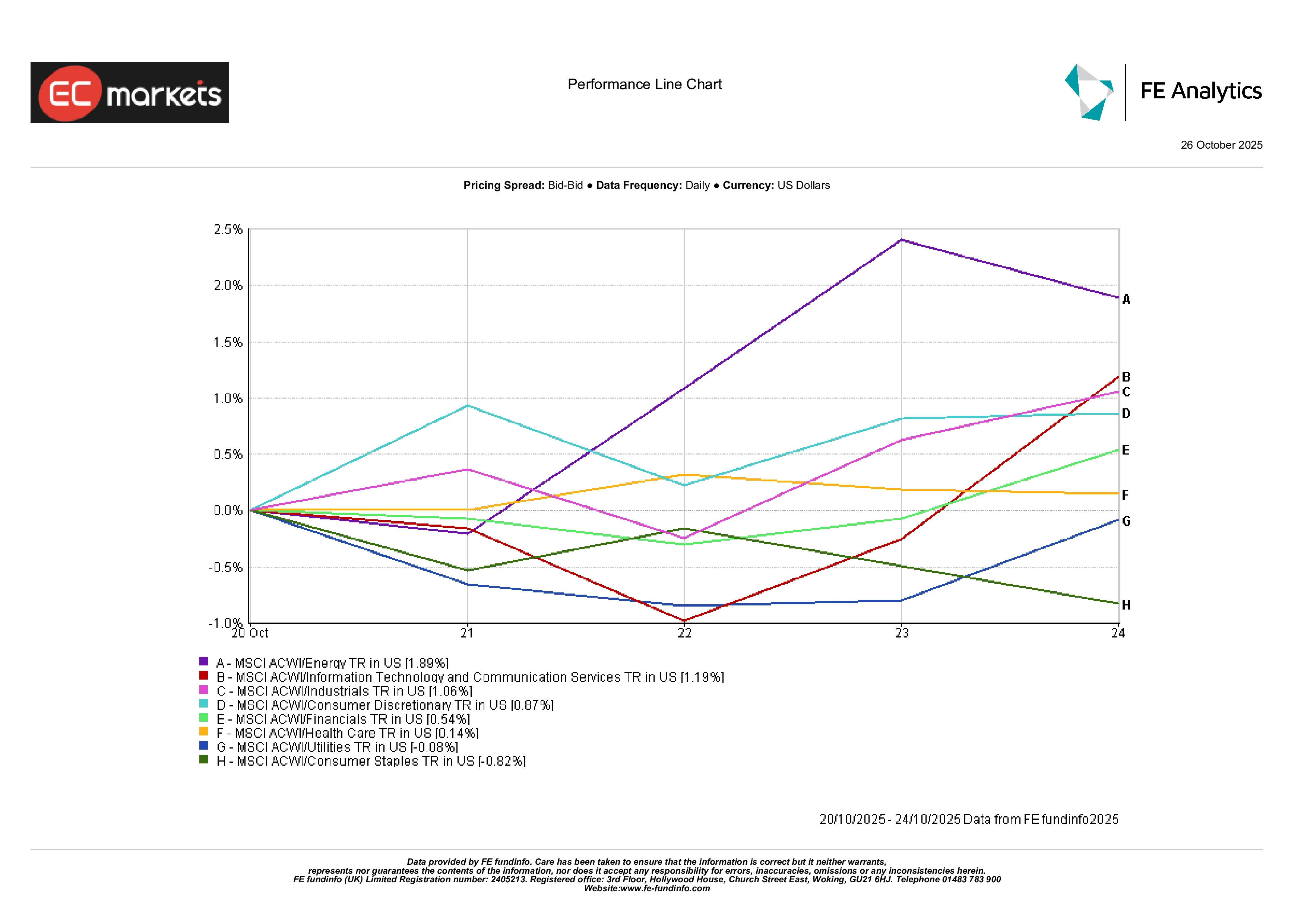

行业表现

本周回报显示出明显的板块轮动。能源股表现最为强劲:MSCI ACWI能源指数上涨约1.9%,为表现最佳板块。上涨部分受油价回升及对产油国制裁的推动。科技板块亦表现出色,人工智能芯片和软件公司在盈利季前表现强劲。相较之下,防御性板块落后:消费必需品板块本周下跌约0.8%。金融和工业板块录得温和涨幅。总体而言,周期性板块(能源、工业、科技)表现优于防御性板块,反映出市场风险偏好改善。

行业表现

资料来源:FE Analytics。所有指数均为美元计价总回报。过往表现并非未来表现的可靠指标。数据截至2025年10月17日。

外汇市场

在外汇市场方面,美元整体几乎未变(DXY维持在98.5附近)。英镑兑美元下跌(GBP/USD跌至约1.331),此前英国CPI意外维持在3.8%。欧元小幅走强(EUR/USD升至约1.1626)。日元进一步走弱:截至周末,USD/JPY约为152.8,使GBP/JPY约为203.5。总体而言,汇率波动反映了各国利率预期的差异。

展望与下周前瞻

展望未来,市场将消化密集的经济日程。在美国,9月最终支出数据(核心PCE)将公布,美联储官员将在10月29-30日FOMC会议期间发表讲话。多数观察人士预计,美联储将降息25个基点,因为通胀已降温,劳动力市场出现放缓迹象。鲍威尔会后新闻发布会也将是关键。

在欧洲,欧洲央行将于10月30日召开会议;在通胀徘徊于2.2%附近且经济增长温和的背景下,预计不会有政策变化。市场关注点将转向拉加德关于德国财政扩张如何在明年年底影响通胀的言论。

在亚洲,中国将公布10月底的活动数据:制造业和服务业PMI定于11月1日发布。任何国内需求进一步疲软的迹象都可能加大刺激呼声。此外,日本新政府及日本央行的政策动向也将受到密切关注。

最后,大宗商品市场也将面临新闻驱动。本周在韩国举行的中美贸易谈判、OPEC+会议及全球库存报告都可能影响市场。总而言之,尽管事件众多,但在企业盈利依然强劲、政策保持宽松的背景下,风险资产的前景在进入11月时仍具支撑。