通胀数据与地缘政治驱动市场 | 每周回顾:2025年8月11日 – 8月15日

经济概览

通胀是本周的主要话题。在美国,7月消费者价格上涨0.2%,年度增速达到2.7%,符合预期。值得注意的是核心通胀上涨0.3%,为六个月来最快增速。生产者价格也飙升近1%,为三年来最大涨幅,引发关切关税可能正在推高消费者成本。

零售销售提供了一些亮点,主要受汽车购买和亚马逊延长促销活动的推动,但消费者信心有所走弱。投资者仍预期美联储将在9月降息,尽管更强的通胀数据使决策变得不那么简单。

英国经济显得更稳健。第二季度GDP增长0.3%,失业率保持低位,工资继续上涨。在刚刚降息后,英格兰银行刚刚减息,或暂时观望。英镑本周上涨近0.7%。

欧元区增长疲软,但通胀降至2%,为欧洲央行保持政策稳定提供了空间。市场情绪因美欧贸易休战的消息、可能的美俄停火讨论以及德国1000亿欧元投资计划而改善。

中国经济压力持续。工厂产出放缓,消费支出减少,房价下跌。小规模的支持措施让投资者失望,市场预计将进一步降息。地缘政治继续受到关注。美中延长90天关税休战,而特朗普与普京的会晤短暂提振了欧洲情绪。石油市场保持谨慎但稳定,没有新的供应冲击。

股票、债券与大宗商品

尽管数据喜忧参半,股市仍实现上涨。标普500指数周四一度触及6470点新高后回落。受沃伦·巴菲特建立联合健康股份的消息推动,道琼斯表现更好。科技板块波动较大——与零售相关的公司上涨,但较高的收益率削弱了部分成长股的动能。

在欧洲,STOXX 600指数上涨约1%,受银行和工业板块带动。日本日经指数继续上行,受益于强劲的GDP和日元走弱推动出口商。中国市场震荡,宏观数据在周初拖累市场,但对新政策支持的希望在周五稳定了局势。新兴市场因美元走软和风险偏好改善而受到提振。

债市感受到了通胀压力。美国10年期国债收益率在PPI公布后跃升至4.33%,随后回落至4.30%,仍较上周高出约10个基点。英国国债维持在3.9%左右,投资者权衡英格兰银行的“鹰派降息”。德国国债收益率小幅升至2.1%。

大宗商品走势分化。布伦特原油再跌1.1%至65.85美元,受中国放缓和美俄会谈可能缓解石油制裁的影响。WTI收于62.80美元。黄金下跌近2%至每盎司3337美元,更高的收益率削弱了避险吸引力。

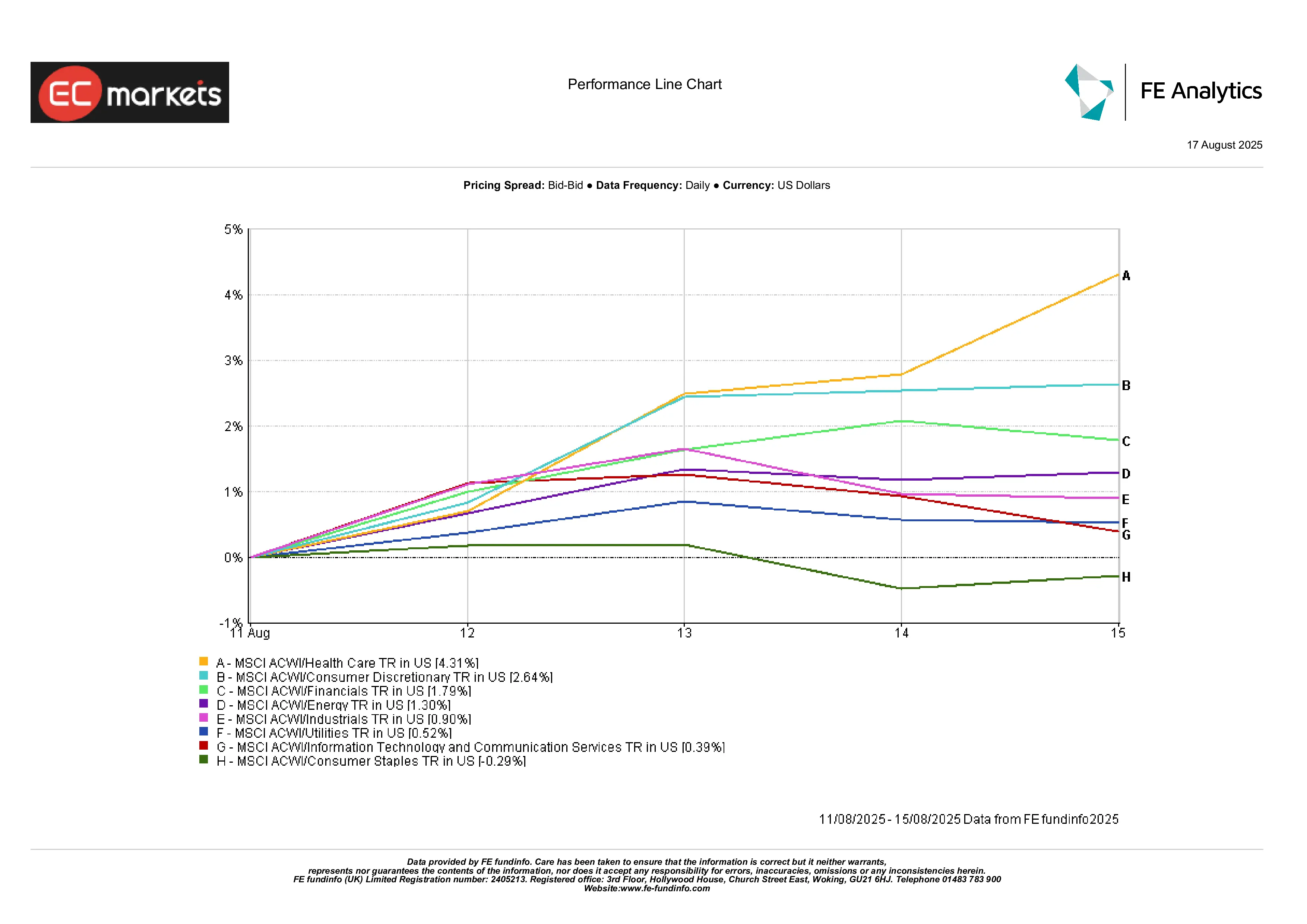

行业表现

防御性板块成为焦点。医疗保健以4.3%的涨幅领先,受制药和生物科技以及巴菲特的联合健康投资推动。可选消费上涨2.6%,受益于更强劲的零售销售和乐观的指引。金融板块上涨1.8%,稍微陡峭的收益率曲线为银行带来一定缓解。

另一方面,必需消费品下跌0.3%,因防御性需求减弱。公用事业仅上涨0.5%,随着利率上升,其收益吸引力减弱。科技板块降温,本月早些时候强劲上涨后仅上涨0.4%。

总体而言,投资者倾向于质量和防御性板块,抛弃了与大宗商品相关和对利率敏感的成长股。

行业表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现并非未来表现的可靠指标。数据截至2025年8月15日。

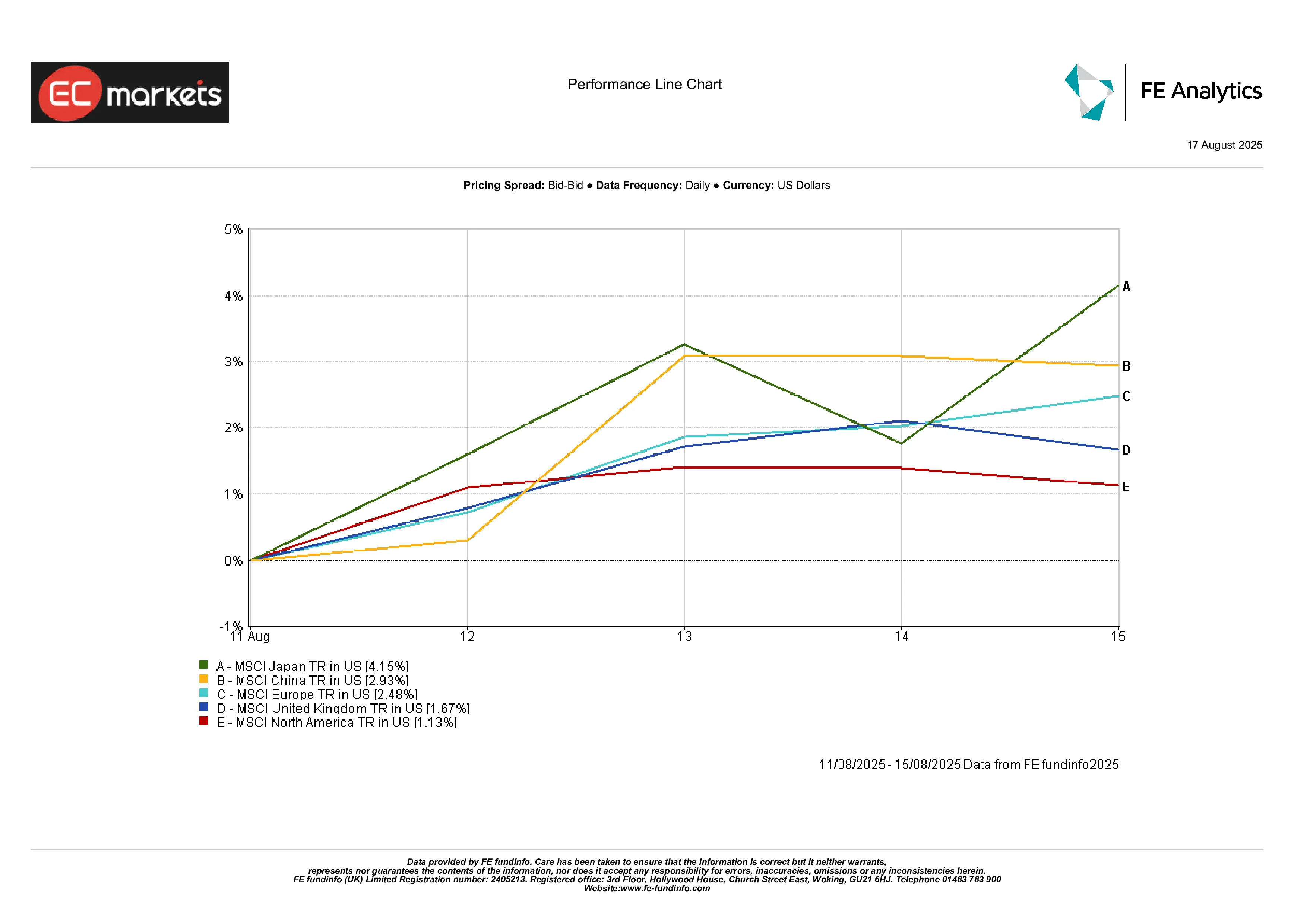

区域市场

日本表现最佳,上涨4.1%,受增长和货币支撑。中国在周末反弹后上涨2.9%。欧洲上涨2.5%,受停火乐观情绪和稳健盈利支撑。英国上涨1.7%,尽管英镑走强限制了本地回报。北美上涨1.1%,在连续数周领涨后稍作休整。

简而言之:日本表现抢眼,北美退居次席。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现并非未来表现的可靠指标。数据截至2025年8月15日。

外汇市场

美元再次走软,DXY本周下跌约0.4%。温和的CPI维持了9月降息的希望,尽管PPI在周中暂时提振了美元。

欧元/美元上涨0.5%至1.17,受停火消息和欧元区情绪改善支撑。

英镑/美元上涨0.7%至1.35,受益于英国更好的GDP数据和英格兰银行的谨慎立场。

美元/日元下跌0.4%至147.2,受日本强劲的GDP和部分避险买盘推动。

展望与下周前瞻

展望8月18日至22日,美国住房数据(开工、许可、销售)以及美联储7月会议纪要将成为焦点。但真正的亮点是周五杰罗姆·鲍威尔在杰克逊霍尔的讲话。市场将关注他关于通胀、工资和关税的每一句话。

在中国,贷款市场报价利率(LPR)决议可能会带来小幅下调。英国将在周中公布CPI,周五公布零售销售。欧元区将在周四发布PMI初值。

地缘政治仍是未知因素。特朗普-普京会谈或美中关税谈判的任何进展都可能迅速改变市场情绪。石油交易者还将关注OPEC+在近期疲软后的评论。

随着股市接近历史高点,投资者期望甚高。央行的鹰派信号或另一份通胀意外可能会提升信心。另一方面,若数据持续温和,可能会让夏季行情得以延续。