美联储维持利率不变,英格兰银行降息:就业数据令人失望,关税冲击市场 | 每周回顾:2025年7月28日 – 8月1日

上周,市场面临来自央行的谨慎态度,但疲软的经济数据和贸易摩擦引发了新的担忧。在美国,美联储连续第五次会议维持4.25%至4.50%的利率不变。周五的就业报告改变了市场情绪。7月仅新增73,000个就业岗位,而5月和6月的就业数据大幅下修。交易员迅速反应,增加了对近期降息的押注。

在英国,英格兰银行将政策利率下调25个基点至4.0%。通胀已放缓至3.6%,经济增长停滞,失业率攀升至四年来的最高点4.7%。尽管英格兰银行发出谨慎信号,市场仍假设会有更多降息。

美国第二季度GDP增长意外上升3.0%,但增长主要来自进口急剧下降。核心PCE通胀同比上升至2.8%,使得美联储的政策前景更加复杂。与此同时,欧洲央行维持利率不变,因为通胀达到了2%的目标,GDP几乎没有增长。

中国继续令人失望。官方和民间PMI均跌破50,显示出经济收缩。尽管当局将责任归咎于极端天气,但疲弱的需求和有限的刺激政策显然正在拖累信心。

贸易紧张局势重新成为焦点,美国实施了新一轮关税。虽然一些盟友被豁免,但包括印度和瑞士在内的其他国家面临最高达50%的关税。美国的平均关税现在接近18%,是几十年来的最高水平。

股票、债券和商品

上周,市场急剧回撤,增长担忧和贸易紧张局势压倒了强劲的企业盈利。标准普尔500指数下跌2.4%,纳斯达克下跌2.2%,道琼斯工业平均指数下跌3.1%,创下四个月来的最差表现。科技股未能逃脱抛售。尽管亚马逊超出了预期,但由于投资者关注云计算增长放缓,股价仍下跌8%。苹果的强劲iPhone销售未能阻止股价下跌。微软、Meta和Alphabet的股价也纷纷下跌。

在欧洲,STOXX 600指数下跌2.6%。德国DAX指数下跌3.3%,法国CAC 40指数下跌3.7%。FTSE 100指数仅下跌0.6%,得到弱势英镑和部分企业强势表现的支持。亚洲市场表现参差不齐。日本日经指数下跌1.6%,而中国市场再次表现不佳,恒生指数下跌3.5%,上海综合指数下跌近1%,主要受到疲弱数据和有限政策支持的影响。

债券市场在情绪变化中反弹。美国10年期国债收益率降至约4.22%,而2年期国债收益率降至3.69%,曲线陡峭,市场押注美联储将降息。

油价波动但最终下跌。布伦特原油收于接近70美元。与此同时,黄金在周五上涨了2%,收于每盎司3415美元附近。避险需求和实际收益下降推动金价上涨,接近历史最高水平。

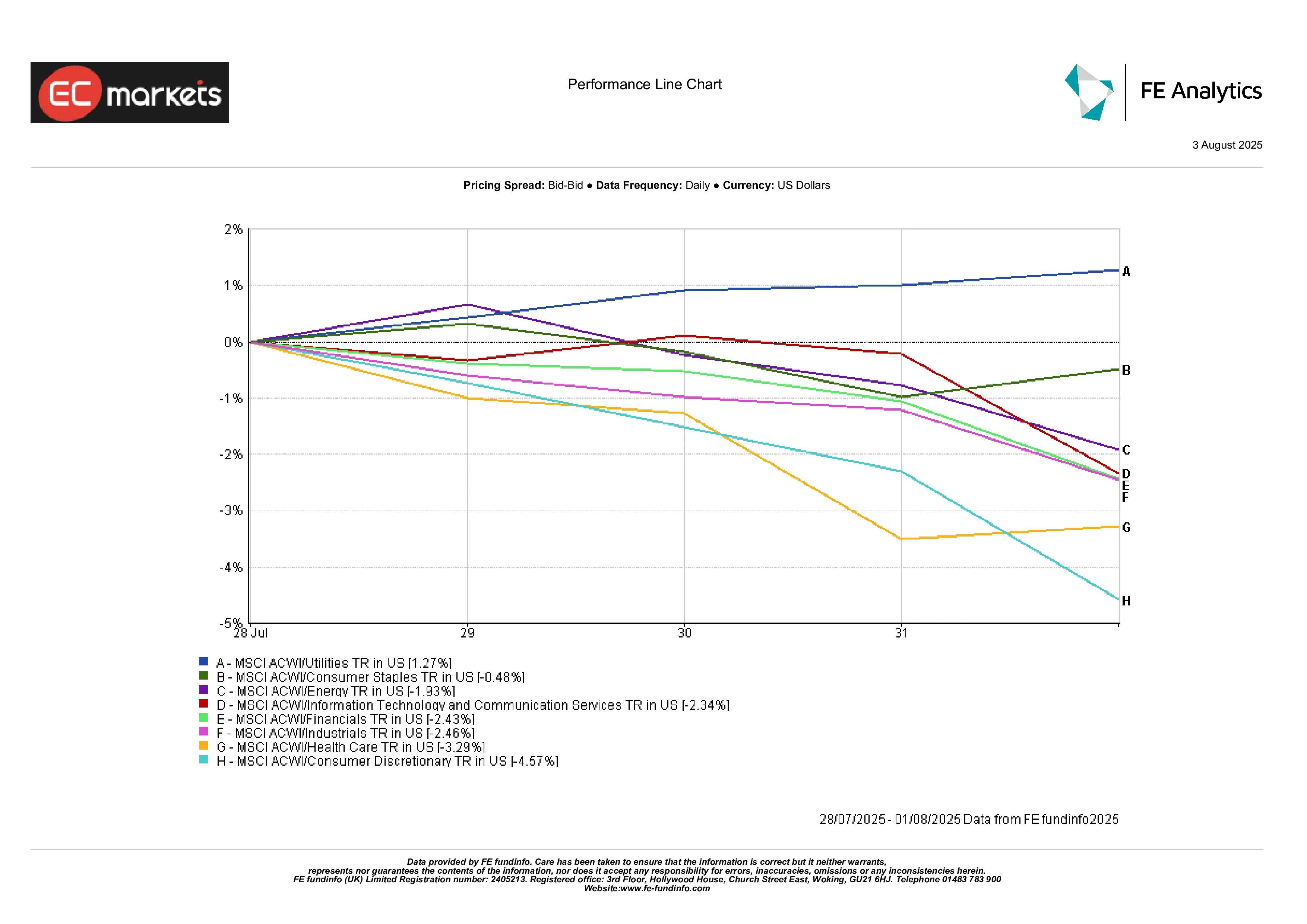

行业表现

公用事业(+1.3%)表现最佳,是唯一一个上涨的行业。收益率的下降使得它们的股息流更加吸引人。消费品行业表现相对较好(-0.5%),投资者转向可预测的现金流。

能源股下跌1.9%,跟随原油价格走势。医疗保健行业(下跌3.3%)也遭遇困难,欧洲大药厂发布盈利预警,以及美国的政治压力再次影响了市场情绪。

表现最差的行业是消费品行业(-4.6%)。亚马逊的下跌拖累了整个行业。零售商、汽车制造商、电商等均表现不佳。工业股(-2.5%)也下跌,受到关税新闻和机械及物流公司指引疲软的影响。

行业表现

数据来源:FE Analytics。所有指数均为美元计价的总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年8月1日。

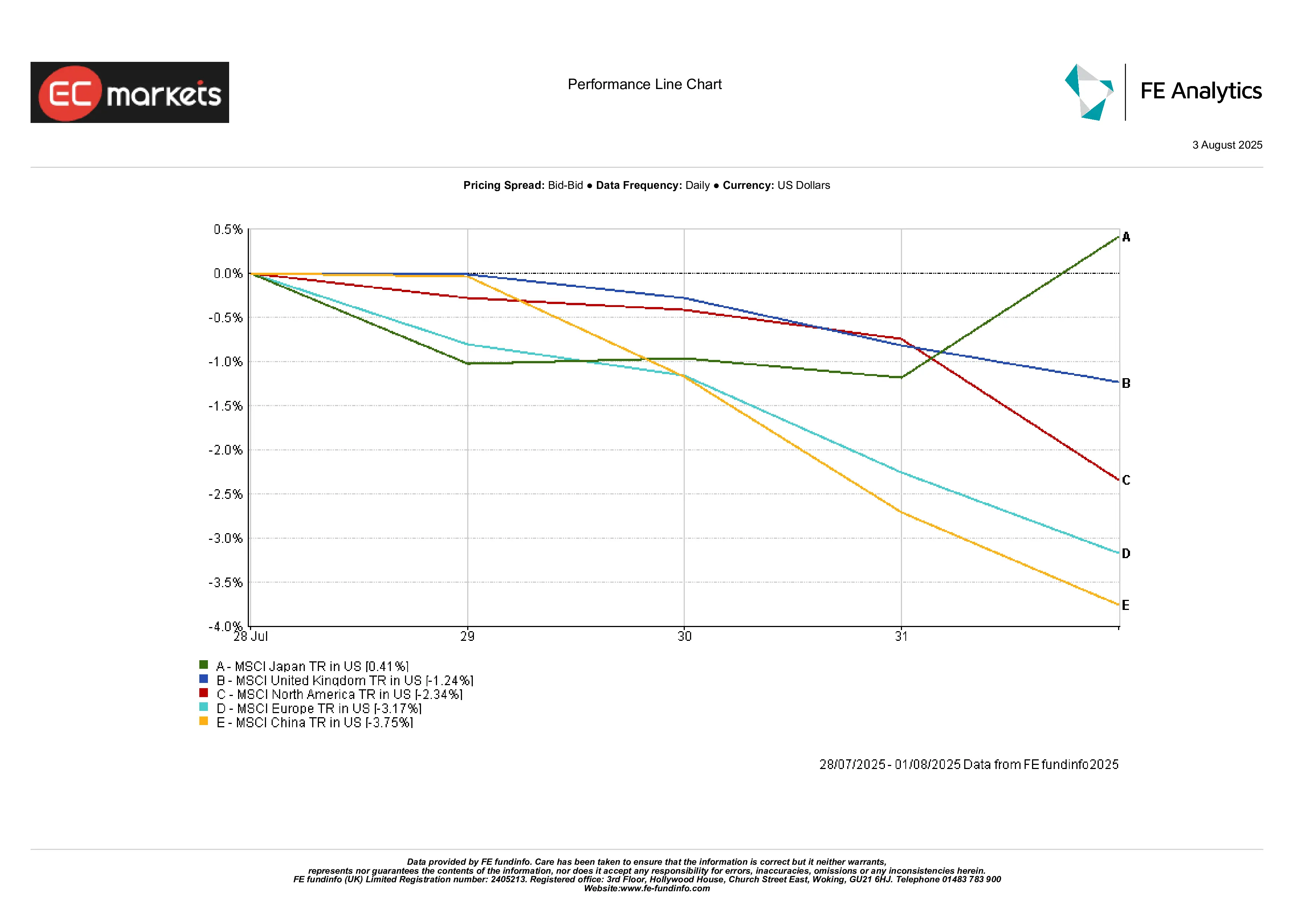

区域表现

日本表现突出。MSCI日本指数上涨0.4%,是唯一上涨的主要地区。日本央行保持鸽派政策,日元疲软帮助了出口商。

英国在美元计价下下跌1.2%。降息打压了英镑,但这实际上有利于跨国公司,帮助FTSE保持稳定。

北美下跌2.3%,跟随美国市场的回撤。欧洲下跌3.2%,德国尤其疲软,受到其对贸易和制造业的依赖影响。制药股主导的抛售也未能提供支持。

中国是最弱的环节。MSCI中国指数下跌3.8%,投资者对缺乏刺激措施和不断上升的地缘政治风险感到愈加沮丧。

区域表现

数据来源:FE Analytics。所有指数均为美元计价的总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年8月1日。

货币市场

美元在周初表现强劲,但在就业数据公布后急剧下跌。美元指数(DXY)下跌1.2%,创下几个月来的最大单日跌幅。

美元/日元在日本央行保持鸽派政策后突破150.9日元,但随后在周五急剧回落至147.4日元。这样的波动非常巨大。日元的强势来得突然,日本官员表示担忧,尽管没有进行干预。

欧元上涨至约1.16美元,为自6月以来的最高水平。欧洲央行政策稳定,加上美国收益率下滑,推动了欧元上涨。英镑在英国央行降息后中期下跌,但到周五回升,最终接近1.33美元。

大宗商品货币如澳元和加元虽然摇摆不定,但在美元回落后恢复了涨幅。人民币维持在7.20左右,虽然疲软但保持稳定,市场等待来自北京的更明确的政策信号。

前景展望与下周展望

下周可能会充满波动或带来启示。

重磅事件是美国7月就业报告(预计8月2日公布)。如果报告再次疲软,预计美联储降息的押注将加速。如果数据超出预期,我们将回到依赖数据的预测状态。

中国7月的贸易数据和外汇储备也将公布,关键在于理解资本外流或国内需求的恶化是否加剧。

本周欧洲央行的发言人将在多个活动中出现。由于通胀已达目标,任何鸽派转向都将受到密切关注。企业财报方面,Block、Eli Lilly以及几家消费品和媒体公司的结果将揭示公司如何应对关税和宏观压力。

结论是什么?投资者仍然被降息希望与衰退恐惧之间困住。预计每一个数据发布、每一次演讲和每一条财报都会推动市场波动,每次一个新闻标题。