我们是否正处于美元结构性下行周期的起点?

过去几年里,美元一直是全球市场的主导力量。早在 2022-23 年,美联储激进的加息以及全球避险情绪的多次涌动不断推高美元。DXY 在 100 出头的区间徘徊,每一次美联储讲话和 CPI 数据都能引发波动。这是一笔一直奏效的交易。

但快进到 2025 年,基调已经发生变化。通胀终于得到控制,美联储正在转向降息,而全球经济正在稳定。美元?它开始走软。

交易员现在在问:这只是一次正常回调,还是更大、更长期转变的早期信号?

美元周期的历史视角

美元周期并不经常转向,但一旦发生,影响往往持续多年。从历史上看,重大转折点(如 80 年代中期或 2000 年代初)往往发生在多种宏观力量同时出现时:利差收窄、外部赤字上升,以及海外对替代资产需求提升。在每一次情况下,美元都出现了多年的疲软。

如今,其中一些因素再次浮现。美国正运行巨额“双赤字”。全球增长正在稳定。其他央行正在追赶美联储。一些策略师开始低声讨论:这是否可能是二十多年来第一个真正的美元结构性下行周期的开始?

2025 年的宏观环境

多项宏观趋势正在转变。美国与其他主要经济体之间的利差正在缩小。到 2024 年末,美联储和欧洲央行都已降息约 1%,并预计将进一步降息。截至 2025 年底,欧洲央行存款利率约为 2%,欧元区通胀也接近该水平。美国通胀也正在下降,这意味着美元的收益率优势不如以往。在英国和日本,加息暂停,进一步缩小差距。这种缩小的利差可能削弱近期美元强势的关键驱动力之一。

与此同时,美国的债务状况正受到更多关注。今年早些时候通过的“美国优先”财政方案预计将在未来十年增加 3-4 万亿美元的国家债务。即便没有这些因素,美国也在运行巨额的双赤字——预算赤字和经常账户赤字。赤字可能达到 GDP 的 6-7%,而利息支出已占据联邦开支的很大一部分。这意味着美国需要稳定的海外资本流入来满足其借贷需求。

与此同时,全球央行正逐步重新思考其外汇储备构成。美元仍占全球已披露储备的一半以上,但这一比例略有下降,而且不仅仅是市场波动的原因。虽然目前尚未出现重大改变,但围绕替代货币的讨论正越来越多。这本身就暗示着未来可能酝酿变化。

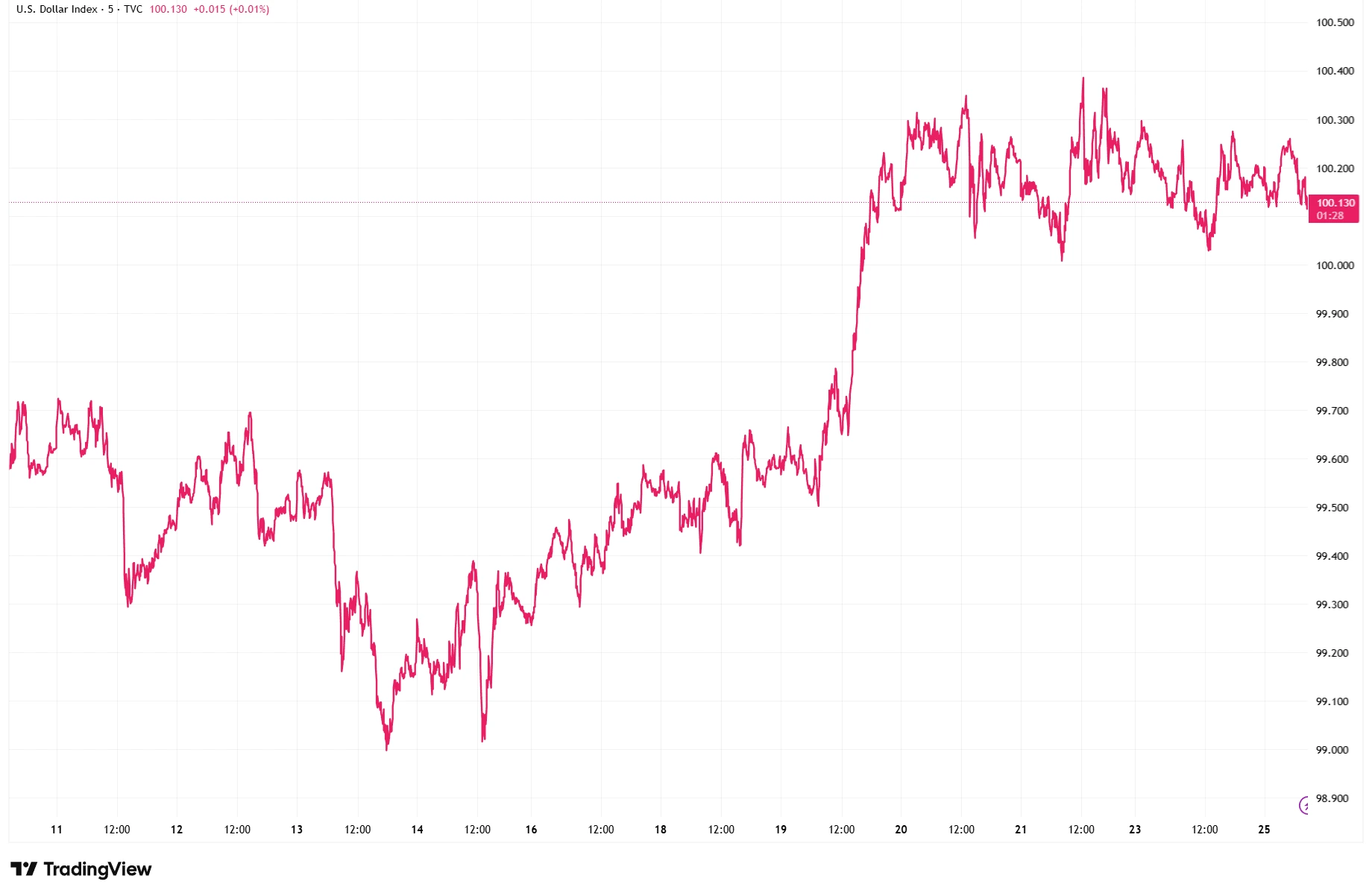

美元指数(DXY)——2025 年 11 月反弹

来源:TradingView。所有指数均以美元计的总回报。过去表现并非未来表现的可靠指标。数据截至 2025 年 11 月 25 日。

DXY 在 2025 年 11 月中旬出现强劲反弹,随后在 100 附近企稳。这一反弹凸显美元仍具韧性,即便更广泛的宏观因素暗示可能进入长期下行趋势。

流动性 vs. 长期结构性转变

别忘了:美元仍然拥有许多优势。深度流动性、信任、全球基准资产。即使在 2025 年,全球市场仍以美元计价结算,美国国债依旧是最顶级的避险资产,而在危机时,资金仍会迅速回流美元。

但裂缝正在出现。新兴市场央行正悄悄购买更多非美元资产。而在财政、货币与地缘政治趋势共同施压的背景下,美元进入结构性下行趋势的想法似乎并非遥不可及。

结论

如果美元正处于长期下行的早期阶段,其影响可能非常广泛。大宗商品——从石油到黄金——通常会随着美元走弱而上涨。新兴市场资产通常会受益。甚至美国股票也可能获利,特别是拥有海外收入的跨国公司。但并非都是好消息:如果美元下跌反映更深层的结构性问题,风险偏好可能受到打击。

最大的启示?这不仅仅与美联储下一步的政策有关,而是美元在全球体系中的角色是否正在发生缓慢、隐秘但意义重大的变化!