当美联储降息但通胀依然顽固时会发生什么?

降息通常会让投资者兴奋。更低的利率、更宽松的信贷,消费者和企业都能获得更多的喘息空间。但如果通胀仍然存在,既没有显著下降,也没有显著上升,只是……也许是顽固不化呢?

这就是中央银行可能面临的奇怪困境。而美联储呢?它正在朝着一个可能既危险又必要的决定迈进。

为什么美联储现在会降息?

你可能认为它不会降息。通胀仍然高于3%,而美联储的目标是2%。这一直是他们的红线。但经济并没有走直线!增长在某些领域正在放缓,信贷条件在收紧,劳动力市场也不再强劲(2025年7月的就业报告表明了这一点)。

那么,问题来了:他们是等待通胀降到2%再行动?这可能永远不会顺利发生,还是提前降息以防止经济进一步放缓?亚特兰大联储的“粘性CPI”仍然显示许多服务类产品的价格仍然较高,特别是那些与工资相关的服务。所以,通胀并没有自行降温。

这就是为什么官员们一直使用“调整”和“微调”这样的词,而不是“刺激”。这不是为了刺激经济,而是为了避免过度操作。

市场现状检视

2025年初,市场有点过于兴奋了。中央银行降息,股市上涨,收益率迅速下降,下降得太快。市场的叙述是“完美的去通胀”。一切都会好起来,直到它没有。

通胀再次上升。核心PCE几乎没有变化。突然间,交易员们开始撤回他们的押注。六次降息变成了也许两次。也许一次。

盈亏平衡通胀率(债券市场预期的通胀水平)依然顽固地保持在较高水平。这不是美联储想看到的。当GDP增长同时降温时?这就是人们开始低声讨论“滞涨”一词的时候。

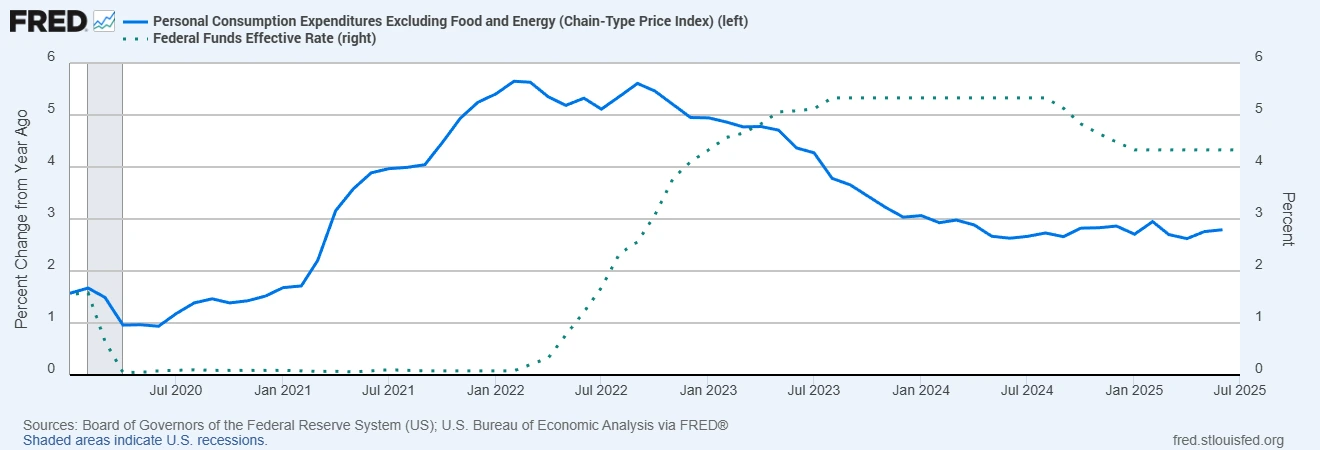

核心PCE与美联储基金利率(2020-2025)

来源:美联储理事会(美国);美国经济分析局通过FRED®

自2022年以来,美联储已经大幅收紧政策,但核心PCE通胀仍然高于2%的目标。随着通胀依然顽固,2025年的任何降息可能会非常温和,并受到密切关注。

更大的问题并没有好转

美国并不孤单。英国的通胀在6%到7%之间,英国经济并不强劲。我们在每周市场回顾中讨论过,英国在过去两到三周保持相对平稳。欧洲介于两者之间。那欧洲央行呢?仍然保持谨慎。

一些新兴市场,如巴西,去年开始降息,但仅在它们先前加息并加大力度后才开始降息。它们经历了真正的去通胀,而不是美国所期望的那种。

像国际清算银行(BIS)和国际货币基金组织(IMF)这样的全球机构直言不讳:除非你非常确定通胀正在下降,否则不要降息。因为如果你过早放松政策,可能会在之后不得不急刹车,而这通常会以坏结局收场。

那么资产会发生什么?

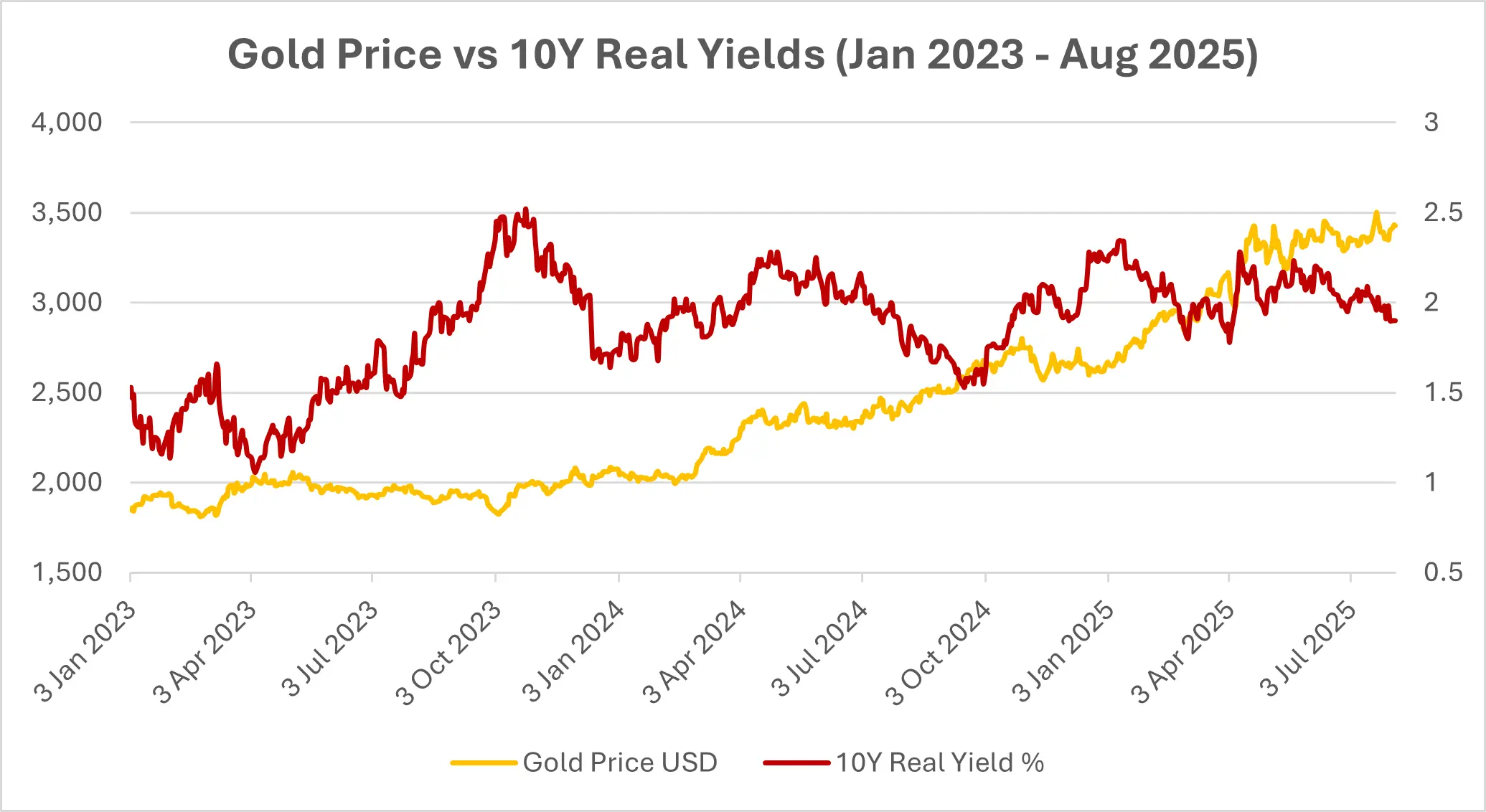

我们先从黄金开始。如果实际收益率下降,而在通胀顽固的情况下,美联储降息时,黄金通常会受益。而这正是上周发生的事情;黄金上涨了2%。

来源:Investing.com(黄金);美联储理事会(美国)通过FRED®(10年期实际收益率)。数据截至2025年8月1日。

债券就复杂了。是的,收益率可能下降。但如果通胀侵蚀回报,那么这些收益就没什么意义。而长期债券呢?如果投资者要求为通胀风险支付溢价,它们实际上可能会表现不佳。

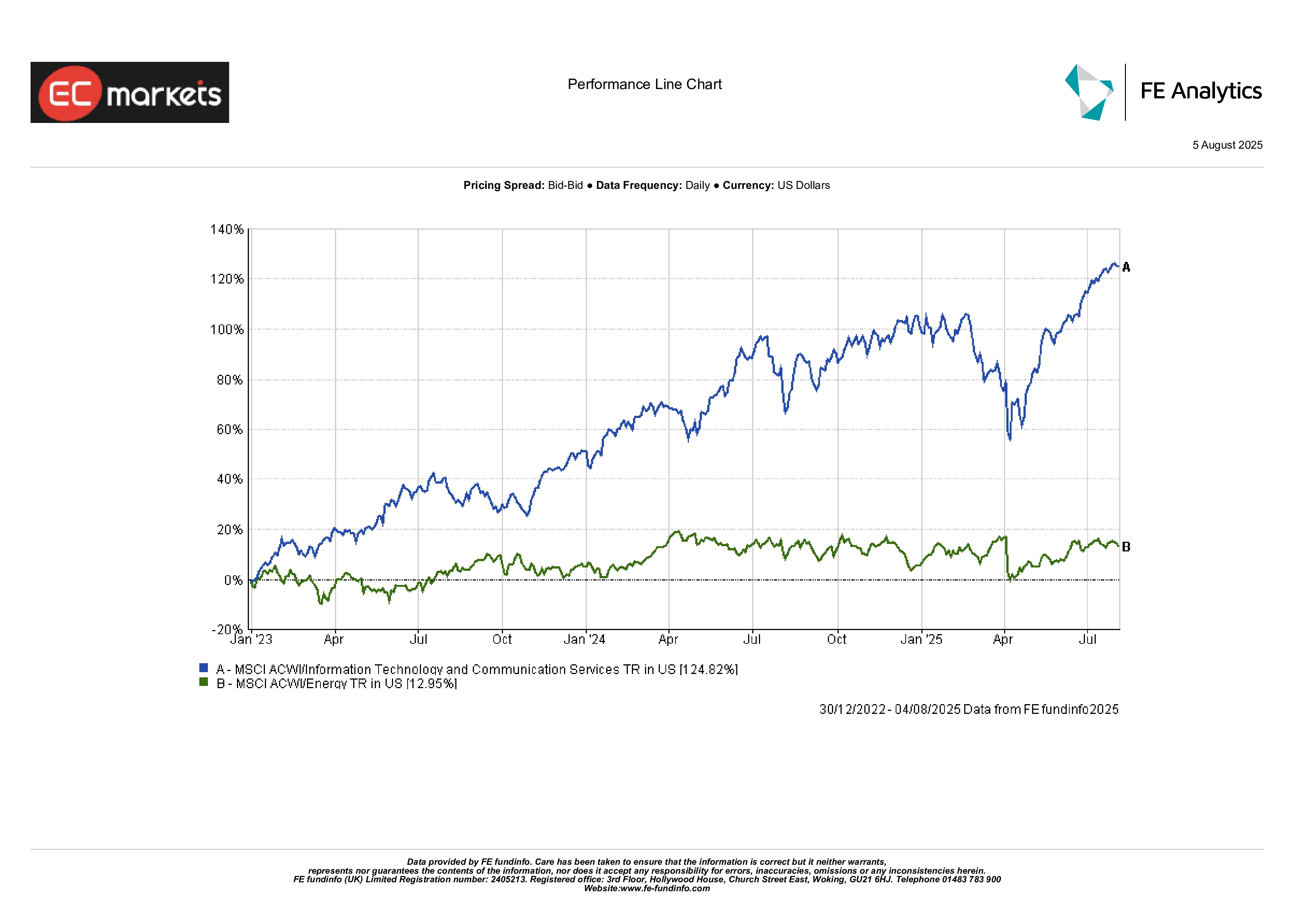

增长型股票可能会因为政策放松而短期上涨,但如果通胀继续高企且消费者受到压力,它们也会面临利润率压力。在这种情况下,能源和与商品相关的股票可能看起来更好。当通胀持续时,它们通常表现较好。

能源与科技表现(2023年1月 - 2025年8月)

来源:FE Analytics。所有指数为美元总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年8月4日。

REITs呢?也许吧。如果租金能够调整且通胀不太激烈,它们是一个不错的对冲。但面向消费者的行业可能会面临艰难的局面。

可能出错的地方

最可怕的结果不仅仅是通胀。它是信誉的丧失。如果美联储在通胀仍然很高的情况下降息,人们可能会开始不相信它们会把通胀降到2%。一旦预期发生变化,行为也会改变,投资者会感到恐慌。

你会看到更多的工资-价格螺旋。更多的通胀对冲。更多的波动。

如果其他中央银行保持坚定立场,而美联储放松政策怎么办?美元可能会贬值,这将把更多的通胀带回美国。这是一个反馈循环,一旦开始,很难控制。

最后思考

这不是一个典型的放松周期。而且它绝对不是免费的午餐。

如果美联储在通胀依然顽固的情况下降息,市场可能会一开始欢呼,但如果政策开始看起来有些漂移,这种热情可能会迅速消退。对投资者来说,这是一个现实主义的时刻。可能意味着转向真实资产、通胀保护债券以及具有真正定价能力的公司。

因为,面对现实吧,如果通胀在一段时间内不会消退,你会希望拥有能够跟得上的资产。