欧洲。不是投资者一想到“市场领导力”时会首先想到的名字,对吧?在过去的十年里,它一直是安静的“配角”,而美国科技行业则占据了中心舞台。但到了2025年呢?情况发生了变化。欧洲股市正在大幅上涨,这一次,它可能不是虚假的起步。

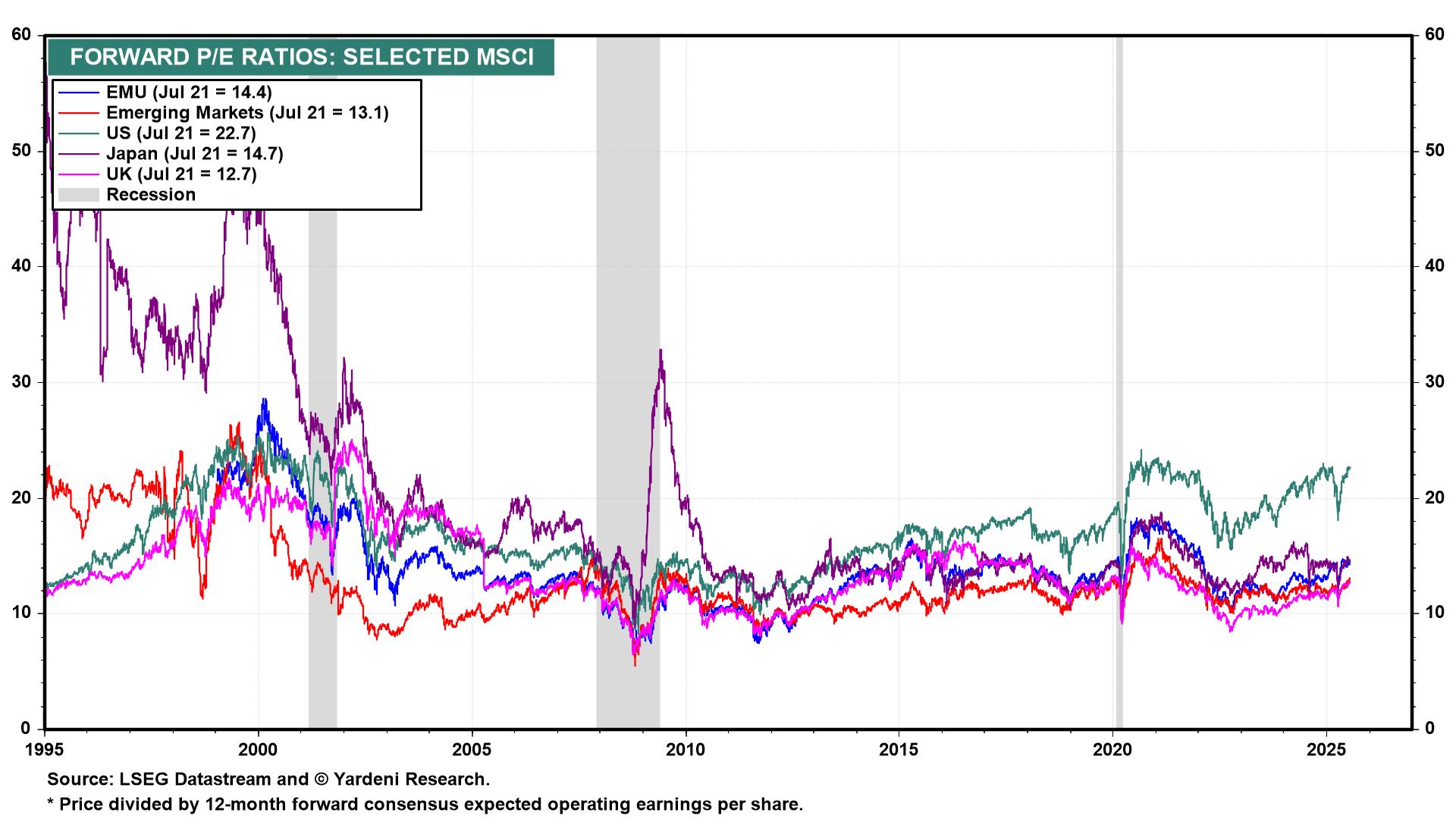

从估值开始。欧洲股票仍然比美国股票便宜35-40%。MSCI欧洲指数的前瞻市盈率为15倍,而S&P 500的市盈率约为22倍。股息收益率也讲述了相似的故事:欧洲的平均股息收益率超过3.0%,而S&P的收益率约为1.25%。投资者不仅支付的费用更低,而且得到的回报更多。这不是一个追求增长的乐园,但对于收入和均值回归,它具有吸引力。

按地区划分的前瞻市盈率(2025年7月)

来源:LSEG Datastream,Yardeni Research。所有指数以美元为单位,表现数据为总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年7月22日。

欧洲股市(EMU:15倍)的市盈率比美国股市(22倍)低36%——这种估值差距接近历史极值。

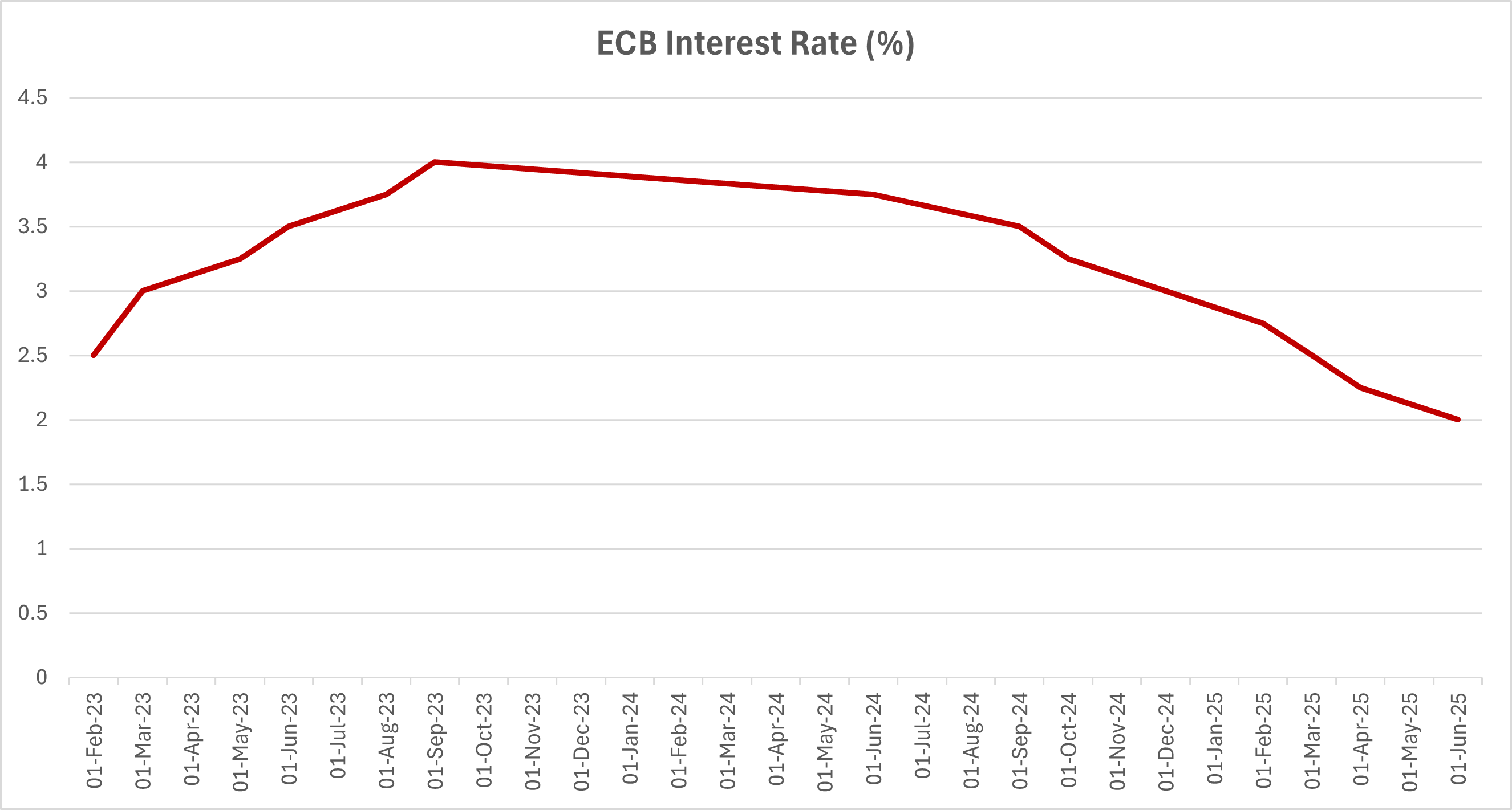

接下来是宏观经济的动力。欧元区的通胀率已经降至2.3%,相比2022年底超过10%的通胀率,给欧洲央行(ECB)提供了降息的空间。自2024年中以来,欧洲央行已经降息四次,将存款利率从4%降至2.0%,市场预计到年底将再降两次。与此同时,德国长期以来被视为欧元区的财政鹰派,现在却变得温和起来。柏林的2025年预算包含了600亿欧元的刺激计划,重点投资能源、数字化和国防。这无疑是一个不小的转变!

欧洲央行存款利率趋势(2023年2月-2025年6月)

来源:欧洲中央银行。所有指数以美元为单位,表现数据为总回报。过去的表现不能作为未来表现的可靠指标。数据截至2025年6月。

自2023年底达到4.0%的高点后,欧洲央行已降息200个基点,将存款便利利率降至2.00%——预计2025年下半年还会继续降息。

欧元区的综合PMI在6月升至50以上,这是近一年来的首次扩张性读数。德国和意大利,这两个通常被视为经济累赘的国家,发布了积极的季度业绩惊喜。欧洲委员会预计2025年欧元区将实现1.1%的增长,尽管这只是温和的增长,但相比2023-24年接近零增长来说,已经有所改善。

接下来是市场情绪。经过多年的被冷落,欧洲终于吸引了新的资金流入。2025年第一季度,欧洲股市ETF的净流入超过了160亿美元,这是自2006年以来最强劲的开局。美国基金经理,历来对硅谷以外的任何事物都抱有排斥态度,现在也开始回流。摩根士丹利和JPMorgan都在春季发布了“超配欧洲”的报告。甚至高盛将其MSCI欧洲的目标价格上调了8%,并表示“估值驱动的上涨和有利的政策组合”。

行业配置的变化也起到了帮助作用。虽然S&P 500指数中超过30%是科技股,但MSCI欧洲的科技股比例仅为7%左右,而银行、能源、工业和医疗保健等行业则占据了较大份额。这个长期被视为拖累的配置现在开始为其带来优势。金融板块在2025年表现强劲,得益于利润率的改善和稳健的资产负债表。公用事业和工业板块也在增长,得益于基础设施投资和能源政策的支持。

当然,这并非没有风险。乌克兰战争仍在拖延。欧洲仍然政治上分裂。如果美国科技股重新复苏,资金流向可能会迅速逆转。此外,人口老龄化和创新投资不足等长期结构性问题并未解决。

但关键在于:欧洲不需要完美。它只需要比已经定价的情况更好。而现在,它正是如此。

经过十年的防守,欧洲终于迎来了有利的时机,利率下降,盈利上升,全球关注度提高。对于那些寻求从美国增长型投资中多元化的投资者来说,现在可能是重新审视这个古老大陆的时机。它不是市场上最引人注目的交易,但有时,这正是最佳故事的起点。