Thanh khoản mỏng, xu hướng vẫn vững khi thị trường khép lại năm 2025 | Tổng kết thị trường tuần: 22–26 tháng 12 năm 2025

Tổng quan Kinh tế & Vĩ mô

Thị trường giao dịch trong một tuần rút ngắn bởi kỳ nghỉ và bị hạn chế về thanh khoản, với biến động giá được thúc đẩy nhiều hơn bởi định vị, kỳ vọng vĩ mô và dòng vốn cuối năm thay vì các bất ngờ dữ liệu mới. Nhiều sàn giao dịch lớn đóng cửa dịp Giáng Sinh, trong khi các sàn khác hoạt động với thời gian rút ngắn, khuếch đại biến động trong bối cảnh thanh khoản vốn đã mỏng.

Kỳ vọng xoay quanh chính sách tiền tệ của Mỹ năm 2026 vẫn là yếu tố chi phối. Việc Cục Dự trữ Liên bang cắt giảm lãi suất tích lũy 75 điểm cơ bản trong năm 2025, cùng với thị trường lao động hạ nhiệt và đà lạm phát giảm bớt, tiếp tục gây áp lực lên đồng USD. Thị trường ngày càng định giá khả năng hai lần cắt giảm lãi suất nữa trong năm tới, với mức độ nhạy cảm cao về thời điểm của lần điều chỉnh đầu tiên.

Bất định chính trị cũng kéo dài, khi nhà đầu tư chờ đợi Tổng thống Donald Trump đề cử Chủ tịch Fed tiếp theo, làm gia tăng thêm một lớp bất định cho triển vọng chính sách trong tương lai.

Tại châu Âu, quyết định giữ nguyên lãi suất của ECB và kỳ vọng hạn chế về việc nới lỏng trong ngắn hạn đã giúp nâng đỡ đồng euro. Tại Nhật Bản, thị trường tiếp tục đánh giá lại tác động của bình thường hóa chính sách, với sự chú ý tập trung vào động thái lạm phát và thông điệp từ ngân hàng trung ương hơn là dữ liệu cứng.

Nhìn chung, bối cảnh vĩ mô vẫn phù hợp với điều kiện cuối năm 2025: tăng trưởng chậm lại nhưng vẫn bền bỉ, điều kiện tài chính nới lỏng, và mức độ phân hóa giữa các tài sản gia tăng.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường cổ phiếu toàn cầu nhìn chung ít thay đổi, nhưng xu hướng nền tảng vẫn mang tính tích cực dù khối lượng giao dịch thấp.

Tại Mỹ, cổ phiếu tích lũy quanh các mức kỷ lục. S&P 500 đóng cửa ngay dưới 6.930 điểm, khoảng thấp hơn 1% so với mốc 7.000, trong khi chỉ số này vẫn trên đà ghi nhận tháng tăng thứ tám liên tiếp, chuỗi tăng dài nhất kể từ 2017–2018. Nasdaq Composite giữ quanh 23.600 điểm, còn Dow Jones Industrial Average kết tuần gần 48.710 điểm. Mức tăng khiêm tốn, nhưng sắc thái chung vẫn vững khi thị trường bước vào giai đoạn truyền thống của rally Santa Claus.

Thị trường trái phiếu phần lớn đi ngang trong biên độ hẹp. Lợi suất Trái phiếu Kho bạc Mỹ biến động không đáng kể do thiếu vắng các chất xúc tác vĩ mô mới, trong khi lợi suất châu Âu duy trì ổn định sau các quyết định gần đây của ngân hàng trung ương.

Hàng hóa là điểm sáng. Vàng tăng vọt lên các mức kỷ lục mới, với giá giao ngay chạm 4.549,71 USD/oz trong phiên trước khi ổn định quanh 4.531 USD/oz, tăng hơn 1% trong tuần. Kim loại này đang hướng tới mức tăng hàng năm mạnh nhất kể từ 1979, được hỗ trợ bởi việc Fed nới lỏng, nhu cầu từ ngân hàng trung ương, dòng vốn ETF và xu hướng phi đô la hóa.

Bạc còn biến động mạnh hơn, vượt 77 USD/oz lần đầu tiên, lập đỉnh lịch sử 77,40 USD/oz, và có thời điểm ghi nhận mức tăng trong ngày 7,5%. Bạc hiện tăng khoảng 167% từ đầu năm, nhờ thâm hụt nguồn cung, việc được xếp là khoáng sản trọng yếu của Mỹ và dòng vốn đầu tư mạnh mẽ. Bạch kim và palladium cũng ghi nhận mức tăng mạnh, trong đó bạch kim có tuần tăng mạnh nhất trong lịch sử.

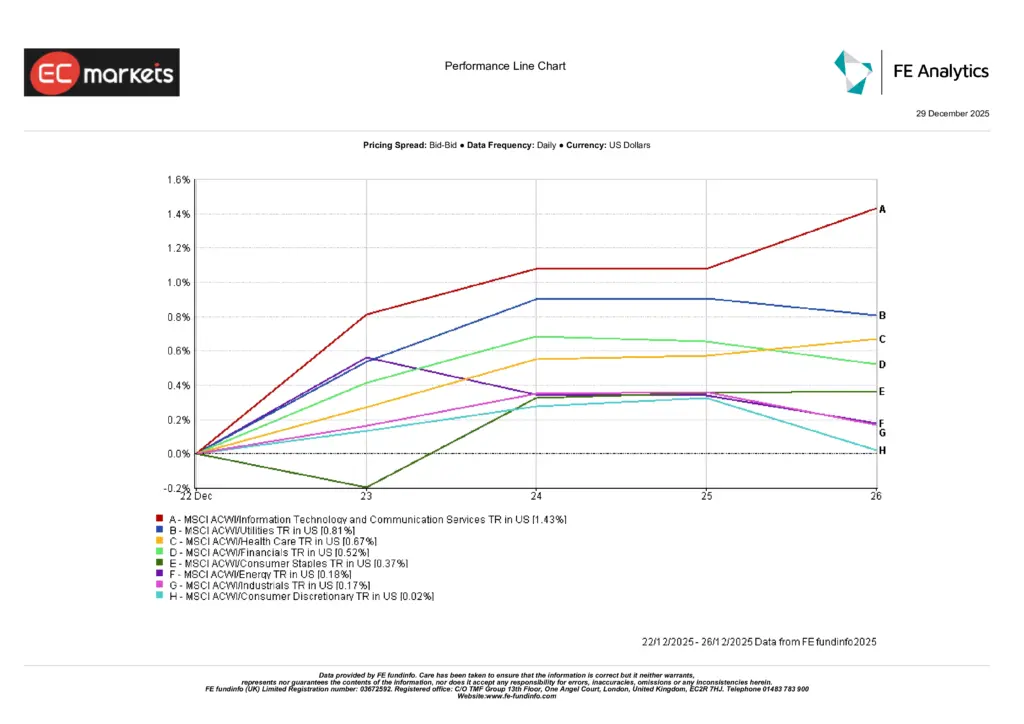

Diễn biến theo Ngành

Diễn biến các ngành phản ánh sự tham gia rộng nhưng nông, phù hợp với một tuần rút ngắn bởi kỳ nghỉ với thanh khoản mỏng và mức độ xác tín hạn chế.

Công nghệ Thông tin & Dịch vụ Truyền thông dẫn đầu đà tăng, tăng 1,43%, khi các cổ phiếu tăng trưởng vốn hóa lớn hưởng lợi từ việc tái cân đối cuối năm và niềm tin liên tục vào các chủ đề tăng trưởng mang tính cấu trúc. Tiện ích tăng 0,81%, được hỗ trợ bởi nhu cầu phòng thủ, trong khi Chăm sóc Sức khỏe tăng 0,67%, phản ánh hồ sơ lợi nhuận ổn định trong môi trường biến động thấp.

Tài chính tăng 0,52% nhờ lợi suất ổn định, và Hàng tiêu dùng thiết yếu tăng 0,37%, củng cố thiên hướng phòng thủ. Năng lượng (+0,18%), Công nghiệp (+0,17%) và Tiêu dùng không thiết yếu (+0,02%) ghi nhận mức tăng khiêm tốn hơn, phản ánh niềm tin chu kỳ còn hạn chế hơn là sự suy yếu rõ rệt.

Nhìn chung, diễn biến theo ngành nhấn mạnh một thị trường được đặc trưng bởi sự dẫn dắt có chọn lọc và mức tăng vừa phải, thay vì khẩu vị rủi ro rộng khắp, với lợi nhuận được thúc đẩy nhiều hơn bởi định vị so với các chất xúc tác vĩ mô mới.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu đến ngày 26 tháng 12 năm 2025.

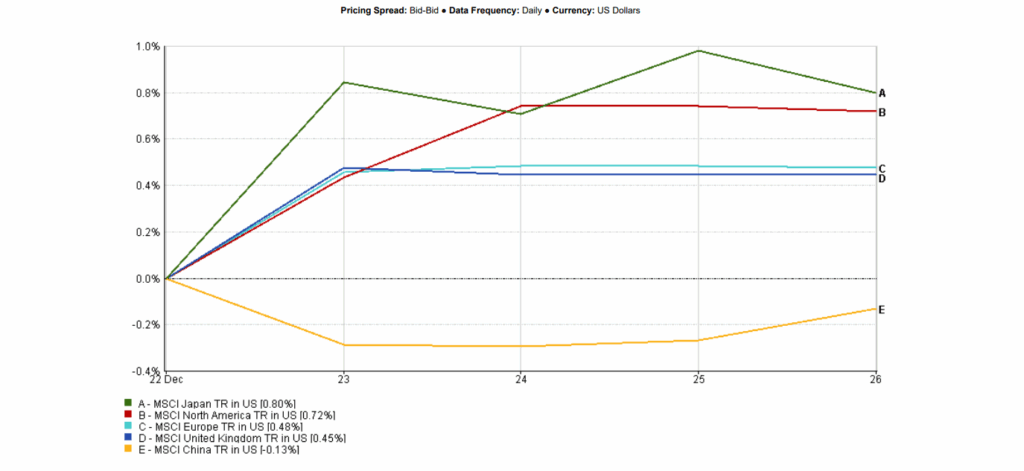

Thị trường Khu vực

Hiệu suất cổ phiếu theo khu vực diễn biến trái chiều nhưng nhìn chung tích cực, phản ánh sự tham gia có chọn lọc trong một tuần rút ngắn bởi kỳ nghỉ.

Nhật Bản dẫn đầu mức tăng theo khu vực, với MSCI Nhật Bản tăng 0,80% (USD), khi cổ phiếu vẫn thể hiện sự bền bỉ dù thị trường tiếp tục đánh giá lại lộ trình chính sách của Ngân hàng Trung ương Nhật Bản. Bắc Mỹ theo sau, tăng 0,72%, được hỗ trợ bởi cổ phiếu Mỹ tích lũy gần các mức kỷ lục trong bối cảnh tái cân đối cuối năm.

Châu Âu (không bao gồm Anh) tăng 0,48%, được nâng đỡ bởi đồng euro mạnh và sự ổn định chính sách, trong khi Vương quốc Anh tăng 0,45%, ghi nhận mức tăng khiêm tốn trong điều kiện giao dịch mỏng.

Trung Quốc kém tích cực, với MSCI Trung Quốc giảm 0,13%, phản ánh sự suy yếu kéo dài của nhu cầu nội địa và tâm lý nhà đầu tư thận trọng.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu đến ngày 26 tháng 12 năm 2025.

Thị trường Tiền tệ

Thị trường tiền tệ phản ánh sự suy yếu trở lại của đồng USD và sự phân hóa chính sách đang tiếp diễn, với các biến động bị khuếch đại bởi thanh khoản mỏng trong kỳ nghỉ.

Đồng euro mạnh lên, với EUR/USD giao dịch lên tới vùng 1,1775 trong tuần, được hỗ trợ bởi kỳ vọng Fed tiếp tục nới lỏng trong năm 2026 và việc thị trường định giá hạn chế khả năng ECB cắt giảm lãi suất. Thị trường tiền tệ tiếp tục gán xác suất dưới 10% cho khả năng ECB cắt giảm lãi suất vào đầu năm 2026, qua đó hỗ trợ đồng tiền chung.

Chỉ số USD suy yếu trong tuần, thúc đẩy nhu cầu đối với hàng hóa định giá bằng USD, đặc biệt là kim loại quý. Tại Nhật Bản, biến động của đồng yên diễn biến trái chiều, khi thị trường FX vẫn nhạy cảm với thông điệp chính sách và định vị hơn là một xu hướng định hướng mạnh trong môi trường giao dịch rút ngắn bởi kỳ nghỉ.

Triển vọng & Tuần tới

Khi chỉ còn lại một vài phiên giao dịch trong năm 2025, thị trường ngày càng tập trung vào cách năm kết thúc hơn là các chất xúc tác mới.

Các chủ đề chính bước sang đầu tháng 1 bao gồm:

- Độ bền của rally Santa Claus

- Việc tiếp tục đánh giá lại kỳ vọng nới lỏng của Fed cho năm 2026

- Sự tiếp diễn của kim loại quý, nơi xu hướng vẫn mạnh dù điều kiện đã quá mua

- Sự luân chuyển bên dưới bề mặt của các chỉ số cổ phiếu khi kỷ luật định giá vẫn được duy trì

Khi thanh khoản trở lại bình thường trong năm mới, mức độ phân hóa cao giữa các khu vực, ngành và tài sản có thể chuyển hóa thành sự gia tăng trở lại của biến động và các xu hướng dẫn dắt rõ ràng hơn.