Cái bẫy Carry Trade trong FX: USD/JPY và việc bình thường hóa của BoJ

Tại sao các nhà giao dịch lại vay yên ngay từ đầu

Trong nhiều thập kỷ, Nhật Bản đã là vùng đất của nguồn vốn rẻ. Lãi suất ở mức gần 0, thậm chí đôi khi âm, trong khi các quốc gia khác lại cung cấp lợi suất cao hơn nhiều. Khoảng cách này đã tạo ra cái gọi là “carry trade.” Lý do rất đơn giản: vay yên gần như không tốn chi phí, đổi sang đô la, rồi đầu tư vào trái phiếu Mỹ trả 4-5%. Phần chênh lệch chính là lợi nhuận của bạn.

Nghe có vẻ dễ dàng, nhưng có một cái bẫy. Carry trade thường được mô tả là “nhặt xu trước máy lu hơi nước.” Những đồng xu có thể cộng dồn, đúng – nhưng nếu thị trường đột ngột thay đổi, máy lu sẽ thắng. Và hiện tại, bối cảnh đang thay đổi. BoJ đã bắt đầu nâng lãi suất dần dần, trong khi Fed Mỹ đang chuẩn bị cắt giảm. Sự kết hợp đó đang bào mòn nền tảng của giao dịch này.

Động lực & Xu hướng

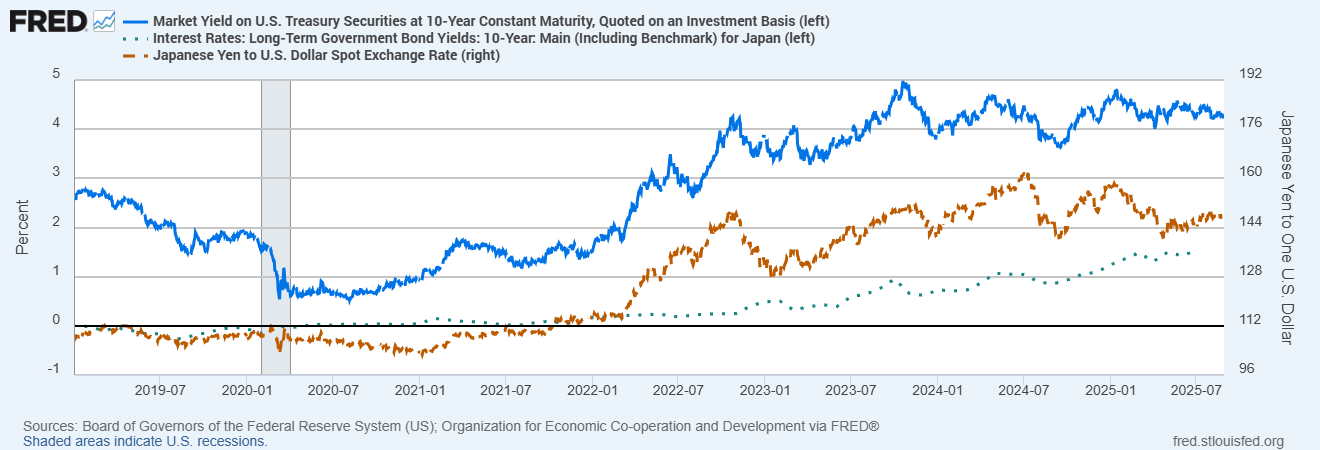

Nhiên liệu cho giao dịch này luôn là khoảng cách lãi suất. Khi rộng nhất, sự chênh lệch giữa lãi suất Mỹ và Nhật là hơn 4,5 điểm phần trăm. Hãy tưởng tượng vay ở Tokyo với lãi suất 0,5% và kiếm 5% ở Washington – phép toán này gần như buộc các nhà đầu tư phải tận dụng!

Dòng tiền đó đã đẩy USD/JPY tăng cao, nghĩa là đồng đô la tăng so với yên. Niềm tin lan rộng, cổ phiếu có thêm động lực, và trong một thời gian nó dường như là “tiền miễn phí.” Nhưng động lực không kéo dài mãi mãi, đúng không? Lạm phát ở Nhật Bản dao động gần 3%, và tiền lương cuối cùng cũng tăng. Năm 2025, BoJ đã nâng lãi suất lên 0,5% – động thái đầu tiên trong hai thập kỷ. Thống đốc Ueda vẫn gọi chính sách này là “rất thấp,” nhưng tín hiệu đã rõ: kỷ nguyên của đồng yên giá rẻ có thể sắp kết thúc. Cùng lúc đó, thị trường kỳ vọng Fed sẽ cắt giảm xuống khoảng 4,25% vào cuối năm. Khoảng cách hẹp hơn đồng nghĩa với phần thưởng ít hơn.

Dữ liệu hỗ trợ: Góc nhìn Rollover

Đối với các nhà giao dịch bán lẻ sử dụng CFD, khoảng cách lãi suất thể hiện dưới dạng “rollover” hoặc “swap” hàng ngày. Khi lãi suất Mỹ cao hơn nhiều so với Nhật Bản, giữ vị thế mua USD/JPY qua đêm thường có nghĩa là bạn được trả một khoản nhỏ mỗi ngày. Nhưng khi khoảng cách đó thu hẹp, và nếu Fed cắt giảm hoặc BoJ tăng lãi suất, tình thế đảo ngược. Thay vì nhận thêm một chút, bạn bắt đầu phải trả.

Chúng ta đã thấy sự mong manh của cấu trúc này. Giữa năm 2024, tin đồn về sự thay đổi của BoJ đã khiến đồng yên tăng vọt. USD/JPY giảm hơn 10% chỉ trong vài tuần. Cổ phiếu Nhật Bản lao dốc, và các ngân hàng toàn cầu ước tính hầu hết carry trade đã được tháo gỡ gần như chỉ sau một đêm. Cái tưởng như là dòng thu nhập ổn định đã biến thành khoản lỗ nặng…

Chênh lệch lợi suất Mỹ–Nhật so với USD/JPY (2019-2025)

Nguồn: Hội đồng Thống đốc Cục Dự trữ Liên bang Mỹ (Fed); Cục Phân tích Kinh tế Mỹ qua FRED®

USD/JPY đã theo sát chênh lệch lợi suất Mỹ–Nhật trong những năm gần đây. Khi khoảng cách thu hẹp vào 2024-25, cặp tiền này chịu áp lực, cho thấy sự mong manh của carry trade.

Các ngân hàng trung ương không đồng bộ

Nhật Bản đang ở vị trí nhạy cảm. Dự báo lạm phát dao động quanh mức 2,7-3%, nhưng các nhà hoạch định chính sách khẳng định bất kỳ đợt tăng lãi suất nào tiếp theo sẽ thận trọng và dựa trên dữ liệu. Thị trường chỉ thấy 50-70% khả năng tăng thêm trong năm nay.

Trong khi đó, Mỹ đang hướng đến nới lỏng. Fed giữ lãi suất gần 5%, nhưng với tăng trưởng chậm lại, khả năng cắt giảm ngày càng cao. Ở châu Âu, ECB đã giảm lãi suất xuống còn 2%, từ mức 4%. Các ngân hàng trung ương không còn đi theo hai thái cực trái ngược, và khoảng cách thu hẹp đó chính là cốt lõi của cái bẫy carry trade.

Tại sao điều này quan trọng ngoài FX

Carry trade đồng yên không tồn tại riêng lẻ. Khi nó sụp đổ, tác động lan rộng.

- Vàng thường tăng khi lợi suất thực (điều chỉnh theo lạm phát) của Mỹ giảm, cũng giống như đồng yên. Giữa năm 2025, cả hai đều tăng khi khả năng Fed cắt giảm xuất hiện.

- Cổ phiếu công nghệ phản ánh carry trade ở một số khía cạnh: chúng phát triển mạnh nhờ vốn rẻ và khẩu vị rủi ro, nhưng lung lay khi điều kiện thắt chặt.

- Các thị trường mới nổi cũng là một tiếng vọng khác. Lợi suất cao thu hút nhà đầu tư khi thời thế thuận lợi, nhưng khi tâm lý thay đổi, chúng nhanh chóng bị bán tháo — thường cùng lúc với việc tháo gỡ carry trade đồng yên.

Tóm lại, khi USD/JPY giảm mạnh, hiếm khi đó chỉ là câu chuyện về tiền tệ. Thường đó là dấu hiệu của tâm lý “risk-off” rộng lớn hơn trên các thị trường toàn cầu.

Kết luận cuối cùng: Hãy mở to mắt

Carry trade đồng yên chưa chết, nhưng nó không còn là “tiền dễ dàng.” Những yếu tố làm nó hiệu quả – khoảng cách rộng, đồng đô la mạnh, đồng yên yếu – đang thu hẹp. Đối với nhà đầu tư, điều đó có nghĩa là hãy thận trọng! Theo dõi chênh lệch, nắm bắt tín hiệu từ BoJ và đừng bỏ qua chi phí rollover.

Cách tiếp cận an toàn nhất là cân bằng. Đa dạng hóa vào các tài sản như trái phiếu kho bạc Mỹ, trái phiếu xếp hạng đầu tư hoặc vàng, để không quá phụ thuộc vào một giao dịch mong manh. Carry trade có thể hoạt động trong nhiều năm, nhưng khi xu hướng đổi chiều, nó thường diễn ra rất nhanh.

Bài học của lịch sử rất rõ ràng: carry trade trông có vẻ ổn định, cho đến khi nó không còn như vậy nữa.