Cổ Phiếu Tăng, Dầu Giảm, Đô La Phục Hồi: Thị Trường Kết Thúc Quý 1 Với Một Nốt Lạc Quan | Tổng Kết Tuần: 30 Tháng 6 – 4 Tháng 7 Năm 2025

Tổng Quan Kinh Tế

Dữ liệu mới nhất từ Mỹ đưa ra một tín hiệu khá hỗn hợp. Một mặt, nền kinh tế rõ ràng đang chậm lại. Nhưng mặt khác, lạm phát — hay sự gia tăng giá cả nói chung — vẫn còn tồn tại.

Chỉ số lạm phát yêu thích của Fed, gọi là PCE lõi, đã tăng nhẹ lên 2,7% trong tháng 5. Điều này cho thấy áp lực giá cả vẫn chưa biến mất, có nghĩa là Fed có thể sẽ phải đợi lâu hơn trước khi cắt giảm lãi suất.

Trong khi đó, lòng tin của người tiêu dùng đã giảm trong tháng 6 — ngày càng có nhiều người bắt đầu lo lắng về sự ổn định công việc của mình. Mặc dù số lượng người nộp đơn xin trợ cấp thất nghiệp đã giảm trong tuần qua, số người vẫn nhận trợ cấp đã đạt mức cao nhất trong ba năm, cho thấy việc tìm kiếm công việc mới ngày càng trở nên khó khăn hơn.

Các dữ liệu khác cho thấy nền kinh tế vẫn đang phát triển, nhưng chỉ một chút. Hoạt động kinh doanh đã tăng nhẹ, nhưng chi phí gia tăng — đặc biệt là do các mức thuế quan mới — bắt đầu ảnh hưởng.

Ở ngoài Mỹ, tăng trưởng cũng đang chậm lại. Châu Âu và Vương quốc Anh gần như không tăng trưởng, trong khi Nhật Bản đang dần cải thiện. Lạm phát vẫn quá cao ở nhiều nơi, vì vậy các ngân hàng trung ương hiện vẫn giữ thái độ thận trọng.

Tóm lại: Nền kinh tế đang hạ nhiệt, nhưng lạm phát vẫn quá dai dẳng để các ngân hàng trung ương có thể nới lỏng chính sách ngay bây giờ.

Chứng Khoán, Thu Nhập Cố Định và Hàng Hoá

Chứng khoán Mỹ đã có một tuần mạnh mẽ khác, với Nasdaq-100 và S&P 500 đạt mức cao kỷ lục mới, nhờ vào kết quả kinh doanh vững chắc từ các công ty công nghệ và dữ liệu thị trường lao động lạc quan. Các cổ phiếu tập trung vào AI như Nvidia tiếp tục giành được động lực, giúp đẩy thị trường rộng lớn lên khoảng 1-2%.

Tại châu Âu, tâm trạng có phần thận trọng hơn. Chỉ số STOXX 600 giảm, khi các cổ phiếu ngân hàng và khai khoáng bị ảnh hưởng bởi những lo ngại về thương mại toàn cầu. Chỉ số FTSE 100 của Vương quốc Anh gần như không thay đổi, với sức mạnh từ cổ phiếu năng lượng bù đắp cho những lo ngại về tài chính.

Chỉ số Nikkei của Nhật Bản dao động gần mức kỷ lục, được hỗ trợ bởi sự lạc quan về xuất khẩu và tăng trưởng toàn cầu, mặc dù cuối tuần qua gần như không thay đổi.

Thị trường trái phiếu cũng thu hút sự chú ý. Tại Mỹ, lợi suất trái phiếu kho bạc tăng vọt sau báo cáo việc làm mạnh mẽ, với lợi suất trái phiếu kỳ hạn 2 năm là 3,89% và kỳ hạn 10 năm đạt 4,35% — một dấu hiệu cho thấy các nhà đầu tư đang lùi lại dự báo cắt giảm lãi suất từ Fed. Lợi suất trái phiếu chính phủ Anh cũng tăng vọt lên 4,68%, mức tăng mạnh nhất kể từ năm 2022, do lo ngại về chi tiêu liên quan đến bầu cử.

Tại thị trường hàng hoá, giá dầu giảm, với giá Brent ở mức 69 USD và WTI ở mức 67 USD, khi các nhà giao dịch cân nhắc rủi ro cung cấp từ OPEC+. Giá vàng giữ gần mức cao nhất trong nhiều năm, được hỗ trợ bởi nhu cầu về tài sản an toàn, và các công ty khai thác vàng tăng gần 3%.

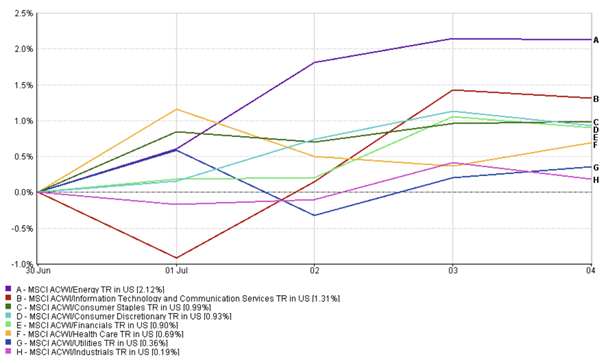

Cập Nhật Hiệu Suất Các Ngành

Các ngành tăng trưởng và chu kỳ đã chiếm lĩnh sự chú ý trong tuần này, trong khi các ngành phòng thủ chủ yếu tụt lại phía sau.

Ngành năng lượng dẫn đầu với chỉ số MSCI ACWI Energy tăng 2,12%. Dù có sự biến động giữa tuần với giá dầu, nhưng sự lạc quan về sản xuất của OPEC+ và triển vọng nhu cầu ổn định đã giúp ngành này duy trì sự ưa chuộng.

Các cổ phiếu công nghệ và truyền thông theo sát sau đó. Chỉ số MSCI ACWI Info Tech & Comms tăng 1,31%, nhờ vào làn sóng AI tiếp tục và kết quả vững chắc từ các công ty chủ chốt.

Hiệu Suất Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tỷ suất lợi nhuận tổng cộng tính bằng đô la Mỹ. Thành tích trong quá khứ không phải là chỉ báo đáng tin cậy cho thành tích trong tương lai. Dữ liệu tính đến ngày 6 tháng 7 năm 2025.

Ngành tài chính đã tăng 0,90%, khi lợi suất trái phiếu tăng và tâm lý lợi nhuận mạnh mẽ đã thúc đẩy ngành này. Các ngành tiêu dùng cũng có hiệu suất tốt — Tiêu dùng thiết yếu tăng 0,99%, và Tiêu dùng không thiết yếu tăng 0,93%, cho thấy các nhà đầu tư vẫn đang ủng hộ các giao dịch có rủi ro cao vào đầu tuần.

Các ngành phòng thủ tụt lại phía sau. Ngành tiện ích chỉ tăng 0,36%, và ngành công nghiệp gần như không thay đổi với mức tăng +0,19%. Những ngành truyền thống an toàn này đã bị bỏ lại khi cổ phiếu tăng. Ngành chăm sóc sức khoẻ đã tăng 0,69%, có thể được hỗ trợ bởi sự nhất quán trong lợi nhuận và sức hút với sự biến động thấp.

Tóm lại, các nhà đầu tư đã chuyển vào các ngành tăng trưởng và chu kỳ — với Ngành năng lượng và Công nghệ là những người chiến thắng rõ ràng của tuần này.

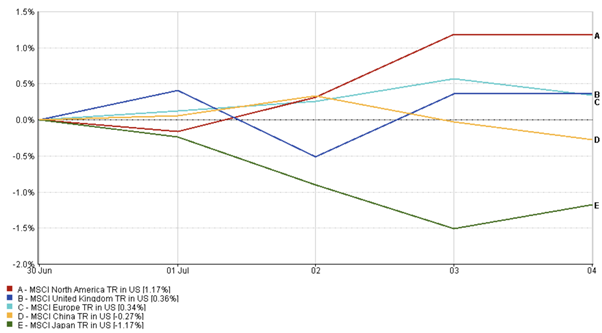

Cập Nhật Thị Trường Khu Vực

Đây là một tuần có kết quả hỗn hợp trên các thị trường toàn cầu — và các con số rõ ràng cho thấy điều đó.

Châu Mỹ Bắc đã vượt trội, với chỉ số MSCI North America tăng 1,17%, dẫn đầu bởi cổ phiếu của Mỹ. Sự lạc quan xung quanh AI, dữ liệu kinh tế vững mạnh và xu hướng tiêu dùng bền vững đã giúp duy trì động lực mạnh mẽ. Canada cũng tăng nhẹ, được hỗ trợ bởi giá hàng hóa vững chắc và đồng đô la Canada mạnh hơn.

Châu Âu chứng kiến sự tăng trưởng nhẹ. Chỉ số MSCI United Kingdom tăng 0,36%, và chỉ số MSCI Europe tăng 0,34%, được hỗ trợ bởi cổ phiếu năng lượng. Tuy nhiên, lo ngại về chính sách tài khóa và lợi nhuận yếu của Mỹ đã hạn chế sự tăng trưởng.

Hiệu Suất Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số là tỷ suất lợi nhuận tổng cộng tính bằng đô la Mỹ. Thành tích trong quá khứ không phải là chỉ báo đáng tin cậy cho thành tích trong tương lai. Dữ liệu tính đến ngày 6 tháng 7 năm 2025.

Châu Á đã tụt lại phía sau. Chỉ số MSCI Japan giảm 1,17%, bị kéo xuống bởi đồng yên mạnh và tâm lý công ty yếu hơn. Trong khi đó, chỉ số MSCI China giảm 0,27% giữa những căng thẳng thương mại gia tăng.

Nhìn chung, mặc dù Mỹ vẫn ở chế độ tăng trưởng, động lực toàn cầu còn khá không đều — phản ánh sự khác biệt trong triển vọng kinh tế vĩ mô và chính sách giữa các khu vực.

Diễn Biến Thị Trường Ngoại Hối

Đồng đô la Mỹ có một tuần đầy biến động — bắt đầu yếu nhưng kết thúc mạnh mẽ.

Ban đầu, nó giảm xuống mức thấp nhất trong nhiều năm khi lo ngại về sự bất ổn tài chính và thuế quan mới làm giảm tâm lý. Điều này đã tạo cơ hội cho đồng euro (EUR/USD) tăng lên 1,1783, mức cao nhất trong 4 năm.

Nhưng dữ liệu việc làm mạnh mẽ từ Mỹ và nhu cầu tìm kiếm tài sản an toàn đã giúp đồng đô la phục hồi. Đồng euro giảm xuống khoảng 1,1754, trong khi đồng bảng Anh (GBP/USD) cũng rút lui — giảm từ 1,3725 xuống 1,3645 — khi lợi suất trái phiếu của Vương quốc Anh tăng và bất ổn chính trị gây áp lực lên đồng bảng.

Yên Nhật (USD/JPY) yếu đi một chút, tăng từ 144.0 lên 145.0 so với đồng đô la. Di chuyển này phản ánh sự gia tăng chênh lệch lãi suất giữa Mỹ và Nhật Bản, đặc biệt sau khi một quan chức BoJ gợi ý khả năng tăng lãi suất — một lập trường hiếm thấy đối với ngân hàng trung ương truyền thống vốn luôn nghiêng về chính sách nới lỏng.

Cuối cùng, chỉ số đồng đô la Mỹ đã tăng 0,4%, đóng cửa gần 97,1. Những thay đổi trong dự báo lãi suất và tâm lý rủi ro toàn cầu đã là yếu tố chính trong suốt tuần.

Triển Vọng Thị Trường và Tuần Tới

Nhìn về phía trước, các nhà đầu tư sẽ phân tích báo cáo việc làm mới nhất từ Mỹ và tìm kiếm những dấu hiệu mới về sức mạnh của nền kinh tế. Báo cáo việc làm tháng 6, được phát hành sớm do kỳ nghỉ 4 tháng 7, cho thấy sự tăng trưởng vững chắc — thêm 147,000 việc làm và tỷ lệ thất nghiệp giảm xuống 4,1%. Tuy nhiên, xem xét kỹ hơn cho thấy việc làm trong khu vực tư nhân yếu đi, điều này có thể chỉ ra rằng thị trường lao động đang dần hạ nhiệt.

Điều này tạo ra tín hiệu hỗn hợp khiến Fed gặp khó khăn: dữ liệu mạnh mẽ làm giảm khả năng cắt giảm lãi suất ngay lập tức, nhưng việc làm suy yếu vẫn để lại không gian cho việc nới lỏng vào cuối năm nay.

Các nhà đầu tư cũng đang theo dõi PMI Dịch Vụ ISM và các con số về niềm tin người tiêu dùng, sẽ cho thấy liệu nhu cầu vẫn đang duy trì hay đang chậm lại. Toàn cầu, các nhà đầu tư đang theo dõi cuộc bầu cử sắp tới tại Nhật Bản và bất kỳ thông báo nào từ Trung Quốc về các biện pháp kích thích kinh tế mới.

Rủi ro địa chính trị cũng chưa biến mất — đặc biệt là ở Trung Đông — và căng thẳng thương mại có thể bùng phát khi thỏa thuận thuế giữa Mỹ và Trung Quốc gần hết hạn vào ngày 9 tháng 7.

Dù vậy, tâm lý thị trường vẫn tích cực. Các quỹ cổ phiếu toàn cầu vừa chứng kiến dòng vốn vào lớn nhất kể từ tháng 11 năm 2024 — dấu hiệu cho thấy nhiều nhà đầu tư vẫn sẵn sàng đặt cược vào thị trường, mặc dù họ vẫn cảnh giác.