Tổng kết thị trường Quý 4/2025, nhìn lại năm 2025 và triển vọng 2026

Khi năm 2025 dần khép lại, thị trường tiếp tục hấp thụ những tác động hậu kỳ từ các thay đổi chính sách mạnh mẽ trong những năm trước đó. Quý 4/2025 không mang đến các cú sốc mới, mà thay vào đó củng cố những chủ đề đã hình thành xuyên suốt cả năm. Quý này mang lại một khoảnh khắc ổn định tương đối trên các nhóm tài sản, khi chính sách tiền tệ trở nên rõ ràng hơn nhưng các ràng buộc tài khóa lại hiện lên sắc nét hơn. Bài viết này phân tích diễn biến của Quý 4 trên các thị trường, những bài học rộng hơn mà năm 2025 đem lại cho nhà đầu tư, và những gì năm 2026 có thể mang tới — dưới lăng kính của chủ nghĩa hiện thực thận trọng thay vì dự báo táo bạo.

Tổng kết thị trường Quý 4/2025

Bức tranh kinh tế vĩ mô

Đến Quý 4, câu chuyện chính sách phần lớn đã vượt ra khỏi các tranh luận về “đỉnh lãi suất”. Thị trường bắt đầu định giá các đợt cắt giảm lãi suất vừa phải cho năm 2026, đặc biệt tại Mỹ và Anh, khi lạm phát chậm lại và dữ liệu kinh tế suy yếu. Các ngân hàng trung ương trở nên thận trọng hơn, tìm cách cân bằng những lo ngại lạm phát còn sót lại với các dấu hiệu mệt mỏi kinh tế ngày càng rõ. Tuy nhiên, các ràng buộc tài khóa — đáng chú ý ở châu Âu và một số khu vực tại Mỹ — bắt đầu hạn chế dư địa điều hành của chính phủ. Điều này tạo ra hiệu ứng “màn hình chia đôi”: chính sách tiền tệ ngày càng có vẻ hỗ trợ, trong khi thực tế tài khóa vẫn chặt chẽ. Thị trường trái phiếu phản ánh sự thay đổi này, với lợi suất trái phiếu chính phủ Anh (gilts) tăng 3,3% và Trái phiếu Kho bạc Mỹ tăng 0,9% trong Quý 4, phản ánh triển vọng 2026 thiên về nới lỏng hơn.

Tổng kết thị trường cổ phiếu

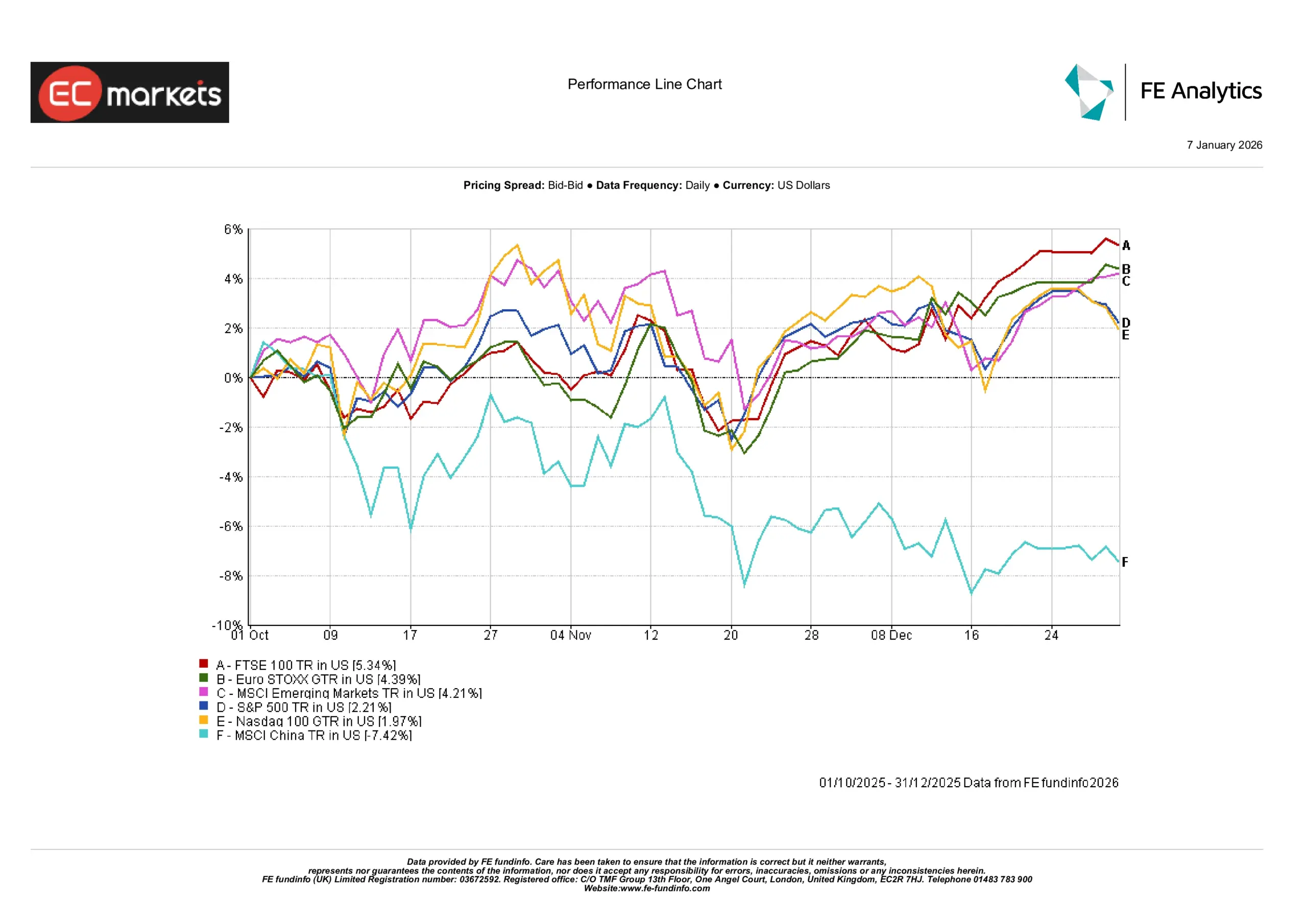

Thị trường cổ phiếu kết thúc Quý 4 với nền tảng ổn định hơn, được hỗ trợ bởi kỳ vọng ngày càng tăng về việc cắt giảm lãi suất trong năm 2026. S&P 500 tăng 2,2%, trong khi Nasdaq 100 tăng thêm 2,0%, với mức tăng “điềm tĩnh” hơn sau giai đoạn bứt phá mạnh trước đó trong năm. Châu Âu có phần nhỉnh hơn, với FTSE 100 tăng 5,3% và Euro STOXX tăng 4,4%, nhờ lạm phát hạ nhiệt. Thị trường mới nổi tăng 4,2%, nhưng MSCI China giảm 7,4% khi kỳ vọng phục hồi mờ dần. Nhìn chung, quý này ghi nhận và tưởng thưởng cho sự bền bỉ, nhưng vẫn để lại câu hỏi về vai trò dẫn dắt và độ bền của các xu hướng gần đây.

Hiệu suất chỉ số Quý 4/2025

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng USD. Hiệu suất quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 31/12/2025.

Hiệu suất theo ngành

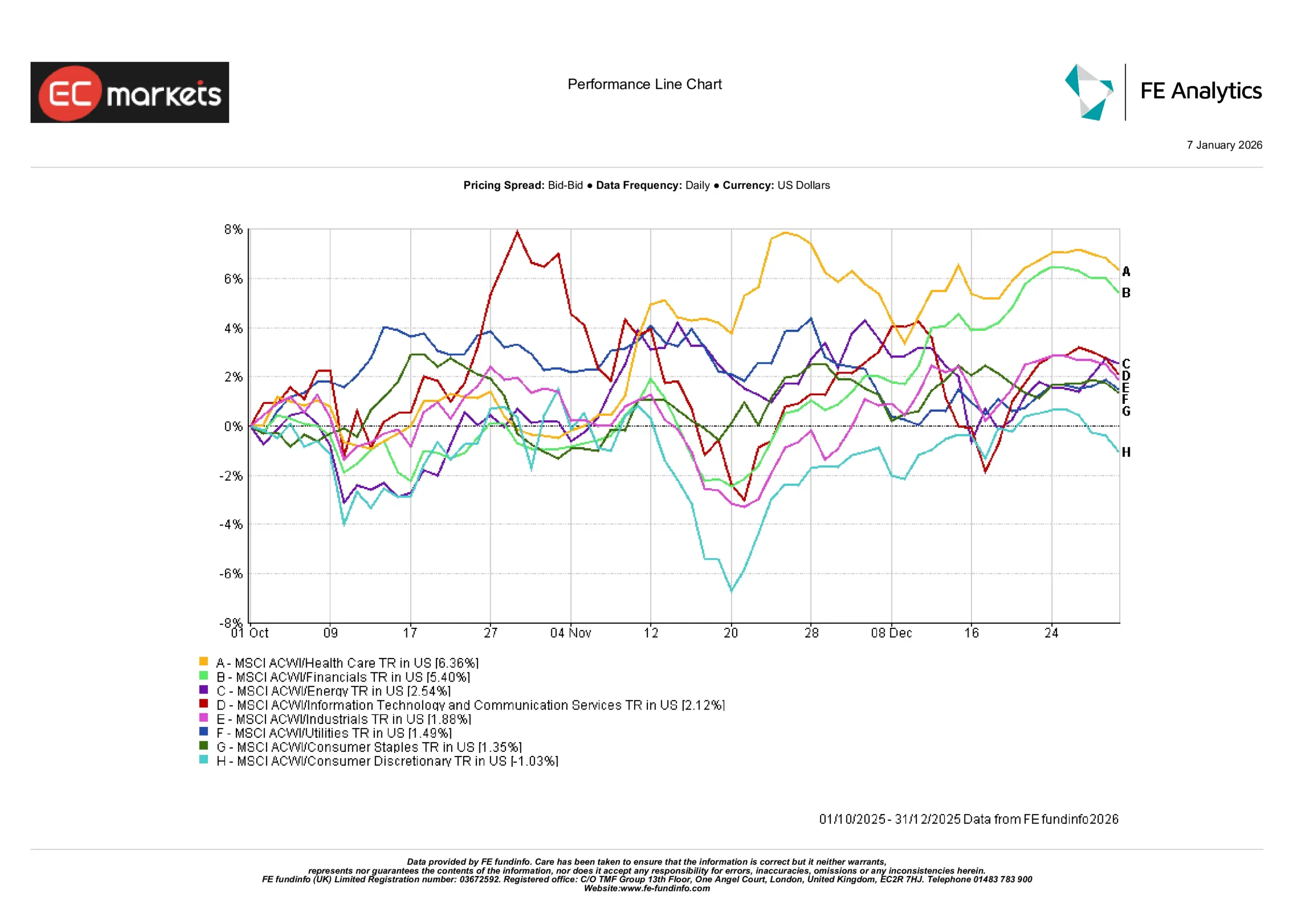

Hiệu suất các ngành vẫn không đồng đều trong Quý 4. Y tế và tài chính dẫn đầu với mức tăng lần lượt 6,4% và 5,4%, phản ánh chất lượng phòng thủ và biên lợi nhuận cải thiện. Công nghệ và dịch vụ truyền thông ghi nhận lợi nhuận vừa phải, trong khi hàng tiêu dùng không thiết yếu là ngành duy nhất giảm, xuống 1,0%. Tiện ích và hàng tiêu dùng thiết yếu kết thúc ở mức tăng nhẹ, cho thấy sự dịch chuyển thận trọng hơn là một sự thay đổi rõ ràng về nhóm dẫn dắt. Lo ngại về độ rộng thị trường vẫn hiện hữu, khi mức tăng vẫn tập trung ở các cổ phiếu vốn hóa lớn.

Hiệu suất ngành Quý 4/2025

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng USD. Hiệu suất quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 31/12/2025.

Thu nhập cố định

Quý 4 mang lại môi trường ổn định hơn cho trái phiếu. Lợi nhuận trái phiếu chính phủ có sự phân hóa: gilts của Anh vượt trội với mức lợi nhuận 3,3%, trong khi Trái phiếu Kho bạc Mỹ ghi nhận mức tăng khiêm tốn hơn, 0,9%. Trái phiếu Đức và Nhật Bản ghi nhận kết quả âm trong quý, phản ánh các lộ trình lạm phát và lập trường ngân hàng trung ương khác nhau.

Sự phân hóa này khẳng định thu nhập cố định đã quay trở lại như một nhóm tài sản giúp ổn định danh mục, nhưng đồng thời đòi hỏi sự chọn lọc. Nhà đầu tư không còn mua duration một cách đại trà. Thay vào đó, hiệu suất phụ thuộc vào mức độ tín nhiệm chính sách của từng quốc gia và chênh lệch lạm phát.

Lợi nhuận trái phiếu chính phủ (thu nhập cố định)

Nguồn: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tất cả chỉ số là chỉ số chuẩn trái phiếu chính phủ Bloomberg. Tổng lợi nhuận được thể hiện bằng nội tệ, ngoại trừ chỉ số toàn cầu (global) là bằng USD. Hiệu suất quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 31/12/2025.

Hàng hóa và tiền tệ

Hàng hóa sôi động hơn so với những gì tiêu đề báo chí gợi ý. Vàng tăng 4,9% trong Quý 4, đem lại sự ổn định khi kỳ vọng lãi suất dịu lại. Kim loại công nghiệp tăng mạnh, với chỉ số MSCI World Metals & Mining tăng 23,5%, nhờ kỳ vọng phục hồi sản xuất toàn cầu và hoạt động tích trữ chiến lược. Ngược lại, dầu vẫn dao động trong biên độ, dầu thô WTI chỉ tăng 0,4% do căng thẳng địa chính trị bù trừ cho nhu cầu yếu. Hiệu suất trái chiều này cho thấy các động lực khác nhau: kim loại quý phản ứng với tín hiệu chính sách, trong khi năng lượng và kim loại cơ bản bám theo tâm lý và động thái cung–cầu.

Hiệu suất hàng hóa Quý 4/2025

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng USD. Hiệu suất quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 31/12/2025.

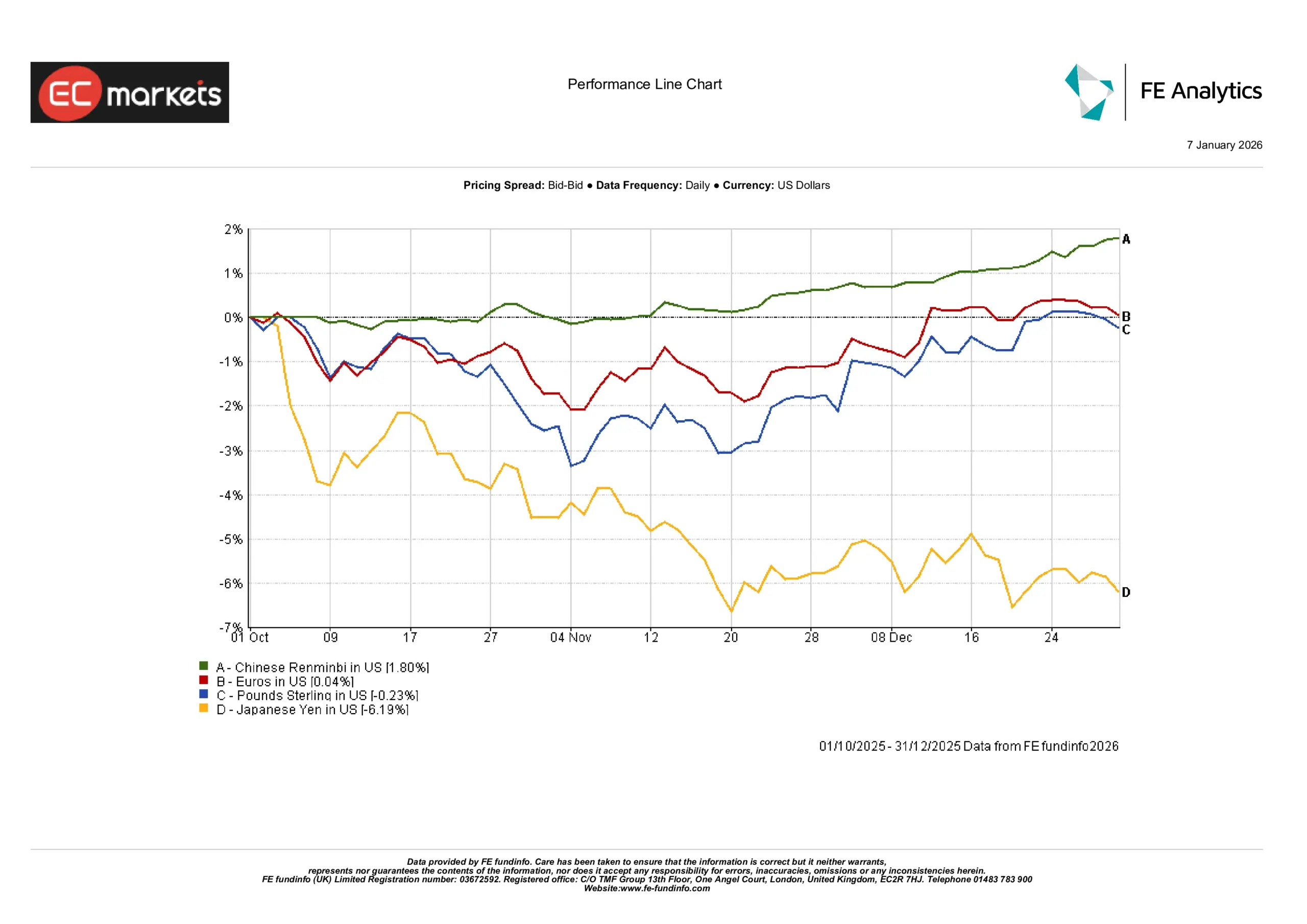

Diễn biến tiền tệ phân hóa trong Quý 4. Đồng USD nhìn chung ổn định so với euro và bảng Anh, với EUR/USD đi ngang và GBP/USD giảm 0,2%. Nhân dân tệ Trung Quốc tăng 1,8%, được hỗ trợ bởi dòng vốn vào và sự ổn định chính sách. Trái lại, yen Nhật suy yếu mạnh, giảm hơn 6% khi chênh lệch lợi suất nới rộng. Nhìn chung, tiền tệ thị trường mới nổi cho thấy sự bền bỉ, trong khi FX của các thị trường phát triển phản ánh kỳ vọng lãi suất và động lực vĩ mô khác nhau.

Động thái tiền tệ Quý 4/2025

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng USD. Hiệu suất quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 31/12/2025.

Nhìn lại 2025: Một năm phục hồi có chọn lọc

Năm 2025 là một năm ổn định dần dần, không phải một đợt phục hồi hoàn toàn. Một số chủ đề lớn đã định hình bối cảnh thị trường.

Bình thường hóa chính sách nhưng không có kích thích

Không giống các chu kỳ nới lỏng trước đây, năm 2025 không đi kèm các gói kích thích mới. Việc cắt giảm lãi suất chỉ ở mức hạn chế hoặc đơn thuần là kỳ vọng, và dư địa tài khóa vẫn bị bó hẹp. Điều này tạo ra môi trường mà nhà đầu tư phải dựa nhiều hơn vào lợi nhuận và dòng tiền “nội lực”, thay vì các lực đẩy bên ngoài.

Nhóm dẫn dắt cổ phiếu vẫn hẹp

Dù các chỉ số cổ phiếu toàn cầu kết năm cao hơn, mức tăng chủ yếu tập trung. Thị trường Mỹ vượt trội, phần lớn nhờ ngành công nghệ. Châu Âu và thị trường mới nổi tăng kém hơn. Theo biểu đồ chỉ số, Nasdaq 100 vượt các chuẩn lớn khác, trong khi MSCI China kết năm ở trạng thái đi ngang đến âm.

Thu nhập cố định trở lại

Sau hai năm thua lỗ, năm 2025 đánh dấu một bước ngoặt đối với trái phiếu. Trái phiếu chính phủ toàn cầu mang lại mức lợi nhuận 7,0% cho cả năm, với Trái phiếu Kho bạc Mỹ theo sát phía sau. Gilts của Anh cũng ghi nhận con số cả năm mạnh mẽ. Tuy nhiên, trái phiếu lõi châu Âu và Nhật Bản vẫn yếu. Điều này cho thấy dù thu nhập trở lại, mức tăng giá vốn không hề đồng đều.

Tài sản thực vẫn giữ vai trò

Hàng hóa và hạ tầng tiếp tục thu hút sự quan tâm dài hạn. Dù thiếu động lực giá mạnh, các tài sản gắn với an ninh năng lượng, quốc phòng và chuỗi cung ứng vẫn duy trì lực cầu mang tính cấu trúc. Điều này phản ánh những chủ đề rộng hơn về khả năng chống chịu mang tính chiến lược.

Biến động do chính sách, không phải dữ liệu

Các thông báo chính sách, chứ không phải số liệu kinh tế, mới là yếu tố khiến thị trường biến động. Nhà đầu tư trở nên nhạy hơn với các diễn biến về quy định, tài khóa và bầu cử so với các bất ngờ về GDP hay lạm phát theo quý. Sự dịch chuyển trọng tâm này nhấn mạnh vai trò của chính trị đối với biến động thị trường.

Hướng tới 2026: Dư chấn và điều chỉnh

Bước vào năm 2026, nhiều giả định trước đây không còn đúng. Thị trường không chuẩn bị cho các gói kích thích lớn, và nhà đầu tư cũng ít tập trung vào đỉnh lạm phát hay các đợt tăng lãi suất. Thay vào đó, sự chú ý đang chuyển sang việc lãi suất cao hơn “ngấm” vào bảng cân đối và hệ thống tài chính như thế nào.

Lãi suất cao cần thời gian mới “ngấm”

Chi phí vay đã duy trì ở mức cao đủ lâu để tác động đến chi tiêu hộ gia đình, biên lợi nhuận doanh nghiệp và ngân sách chính phủ. Tuy nhiên, các tác động này không đồng đều và có độ trễ. Năm 2026 có thể bộc lộ rõ hơn dạng căng thẳng “âm ỉ” này, đặc biệt ở các mảng như bất động sản thương mại, tín dụng nhóm vốn hóa nhỏ, và các ngành có đòn bẩy cao.

Bảng cân đối quan trọng hơn tăng trưởng

Thị trường có khả năng sẽ tưởng thưởng cho các công ty thể hiện kỷ luật dòng tiền và kiểm soát nợ. Khi sự hỗ trợ từ chính sách tiền tệ suy giảm, yếu tố nền tảng trở nên quan trọng hơn. Sự dịch chuyển này có thể ưu ái chất lượng hơn là đà tăng và ưu tiên khả năng chống chịu hơn là tốc độ.

Nợ đang giới hạn lựa chọn chính sách

Nhiều năm tích lũy nợ đang ngày càng khó bị bỏ qua. Khi chi phí tái cấp vốn tăng lên, độ linh hoạt tài khóa thu hẹp. Điều này ảnh hưởng cả đến kế hoạch đầu tư công lẫn khả năng “đệm” cho các cú sốc kinh tế.

Độ rộng thị trường có cải thiện không?

Một câu hỏi lớn là liệu sức mạnh thị trường cổ phiếu sẽ lan tỏa rộng hơn hay vẫn phụ thuộc vào một vài nhóm dẫn dắt. Một đợt tăng giá đa dạng hơn sẽ hỗ trợ khả năng chống chịu dài hạn của danh mục. Một đợt tăng giá tập trung sẽ làm tăng tính mong manh.

Các chủ đề cấu trúc vẫn là trọng tâm

Chuyển dịch năng lượng, quốc phòng và hạ tầng vẫn là các chủ đề đầu tư nhiều năm. Sức hấp dẫn của chúng ít phụ thuộc vào dữ liệu theo quý hơn, và nhiều hơn vào các cam kết dài hạn.

Địa chính trị và bầu cử mang lại biến động

Với các cuộc bầu cử lớn đang đến gần trong năm 2026, tín hiệu chính sách có thể chi phối các tiêu đề và phản ứng thị trường. Biến động chính trị, hơn là bất ngờ kinh tế, có thể trở thành yếu tố rủi ro chủ chốt trong ngắn hạn.

Kết luận: Một năm của chọn lọc và kiên nhẫn

2026 không giống như điểm khởi đầu của một chu kỳ tăng giá mới. Nó cũng không giống các giai đoạn khủng hoảng còn in đậm trong ký ức gần đây. Thay vào đó, nó nằm ở khoảng giữa: một năm được định hình bởi tiếng vọng của các bước đi chính sách trong quá khứ, giới hạn của khả năng chịu đựng nợ, và nhu cầu định vị thận trọng.

Những nhà đầu tư tập trung vào sự cân bằng, đa dạng hóa và dòng tiền có nhiều khả năng điều hướng môi trường này thành công hơn. Năm 2025 nhắc nhở thị trường rằng tiến triển có thể không đồng đều, và kỷ luật thường quan trọng hơn sự táo bạo. Khi bước vào 2026, bài học đó vẫn còn nguyên tính thời sự.

Đôi khi, những thay đổi quan trọng nhất lại là những thay đổi âm thầm.