Cú sốc dầu mỏ định giá lại rủi ro lạm phát khi thị trường quay trở lại các tài sản phòng thủ | Tổng kết tuần: 02–06 tháng 3 năm 2026

Tổng quan Kinh tế

Thị trường đã dành cả tuần để sắp xếp lại thứ bậc rủi ro khi yếu tố địa chính trị chuyển từ tiếng ồn nền sang một đầu vào vĩ mô trực tiếp. Tăng trưởng có dấu hiệu suy yếu ở một số điểm, nhưng sự gia tăng của rủi ro lạm phát liên quan đến năng lượng đã định hình xu hướng, khi căng thẳng leo thang giữa Israel và Iran cùng với sự gián đoạn tại eo biển Hormuz đã khôi phục lại mức phí bảo hiểm của dầu. Khi dòng chảy vận tải biển có vẻ dễ bị tổn thương, kỳ vọng lạm phát tăng lên và lãi suất được định giá lại cao hơn, từ đó thắt chặt điều kiện tài chính và gây áp lực lên thị trường cổ phiếu.

Vị thế đầu tư cũng khuếch đại biến động này. Các nhà đầu tư trước đó nghiêng về một lộ trình giảm lạm phát tương đối thuận lợi và kỳ vọng một sự chuyển hướng chính sách vào cuối năm. Cú sốc dầu mỏ buộc thị trường phải đánh giá lại sự mong manh của phía cung, vì vậy các mức breakeven và phần bù kỳ hạn tăng trước, sau đó khẩu vị rủi ro cổ phiếu và mức độ biến động điều chỉnh theo. Nguyên nhân là một cú sốc năng lượng bên ngoài xảy ra đột ngột. Hệ quả là việc tái xây dựng các phần bù “cao hơn trong thời gian dài hơn”, làm lu mờ các tín hiệu tăng trưởng yếu đi.

Dữ liệu lao động của Mỹ làm tăng thêm sự phức tạp. Bảng lương phi nông nghiệp giảm 92.000 việc làm và tỷ lệ thất nghiệp tăng lên 4,4%, với các cuộc đình công gây áp lực lên việc làm trong lĩnh vực chăm sóc sức khỏe. Thông thường điều này sẽ làm dịu kỳ vọng chính sách. Tuy nhiên, trong bối cảnh có cú sốc dầu mỏ, câu chuyện thị trường lại nghiêng về một sự kết hợp mang tính “stagflation nhẹ”, khi động lực thị trường lao động suy yếu va chạm với rủi ro lạm phát quay trở lại.

Các tín hiệu chính sách bên ngoài Mỹ vẫn ổn định nhưng thận trọng, khi Trung Quốc nhấn mạnh sự linh hoạt chính sách, Nhật Bản theo dõi biến động bên ngoài và châu Âu tập trung vào rủi ro truyền dẫn chi phí thay vì phản ứng máy móc với giá dầu.

Cổ phiếu, Trái phiếu và Hàng hóa

Cổ phiếu giao dịch dưới một ràng buộc ngân sách rủi ro rõ ràng, với các đợt giảm diện rộng và những nhịp phục hồi ngắn ngủi nhanh chóng suy yếu mỗi khi giá dầu tăng hoặc lợi suất tăng. Chỉ số S&P 500 đóng cửa tuần khoảng -2,1%, Nasdaq -1,6% và Dow -2,9%. Chỉ số VIX kết thúc ở mức 29,49 cho thấy sự chuyển dịch từ việc đơn thuần giảm rủi ro sang hành vi “phòng hộ trước”. Nguyên nhân là sự tái xây dựng các phần bù lạm phát và sự gia tăng bất định. Hệ quả là thị trường ưu tiên tính linh hoạt phòng hộ hơn là tiếp xúc rủi ro trực tiếp.

Thị trường lãi suất hấp thụ cú sốc thông qua lăng kính lạm phát. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng từ 4,052% lên 4,132% và kỳ hạn 2 năm từ 3,487% lên 3,556%. Châu Âu chứng kiến biến động mạnh hơn khi lợi suất Bund và gilt tăng, làm thắt chặt điều kiện tài chính đối với các cổ phiếu nhạy cảm với lãi suất. Nguyên nhân là cú hích năng lượng từ phía cung mà các ngân hàng trung ương khó có thể bù đắp. Hệ quả là tỷ lệ chiết khấu cao hơn gây áp lực lên các tài sản có duration dài.

Hàng hóa vẫn là trung tâm của thị trường. Giá dầu Brent tăng từ 77,74 USD lên 93,04 USD và WTI từ 71,23 USD lên 90,90 USD, trong khi vàng kết thúc thấp hơn do đồng USD mạnh hơn và lợi suất thực cao hơn làm giảm nhu cầu trú ẩn an toàn. Hệ quả là sự xoay chuyển rộng sang trạng thái né tránh rủi ro và việc thiết lập lại các phần bù liên quan đến lạm phát.

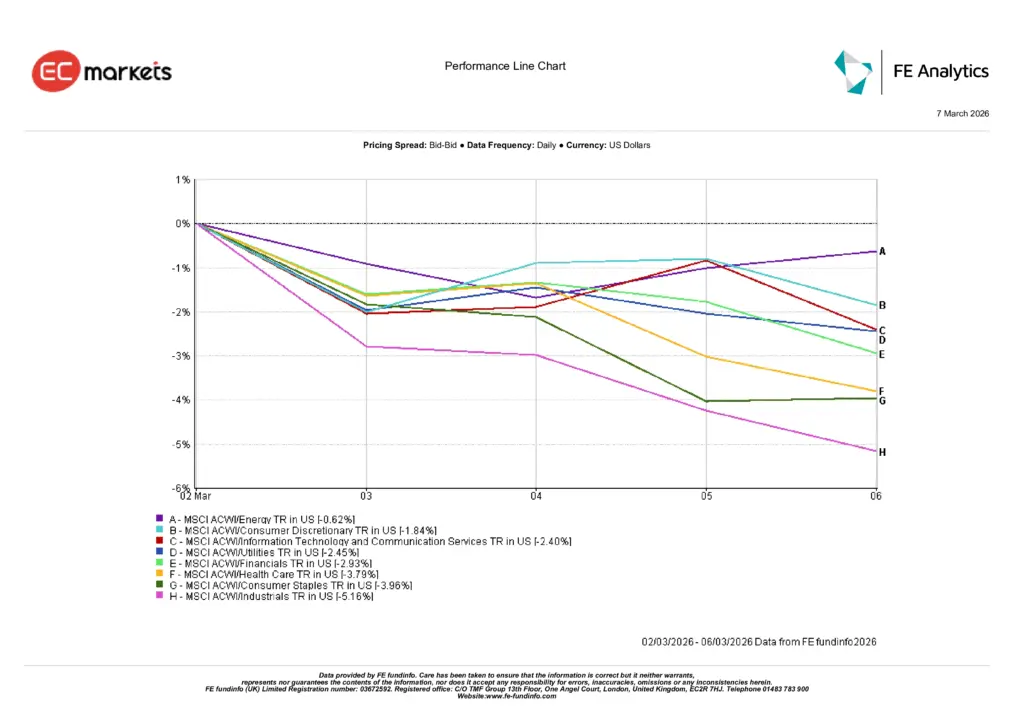

Hiệu suất theo Ngành

Mô hình theo ngành vẫn phù hợp với việc thị trường định giá lại lạm phát thông qua lãi suất thay vì lợi nhuận doanh nghiệp. Ngành năng lượng giữ vững tương đối ở mức -0,62%, được hỗ trợ bởi giá dầu thô tăng và vai trò phòng hộ khi rủi ro lạm phát gia tăng. Hầu hết các ngành khác đóng vai trò như nguồn tài trợ, vì tỷ lệ chiết khấu cao hơn làm giảm giá trị hiện tại của dòng tiền tương lai và nâng cao ngưỡng chấp nhận rủi ro.

Ngành Tiêu dùng không thiết yếu ở mức -1,84% và Công nghệ thông tin cùng Dịch vụ truyền thông ở mức -2,40% phản ánh khẩu vị rủi ro yếu hơn và môi trường lãi suất cao hơn. Hệ quả là sự kém hiệu quả rõ rệt ở các cổ phiếu tăng trưởng dài hạn và các doanh nghiệp tiêu dùng nhạy cảm với điều kiện tài chính. Tiện ích ở mức -2,45% và Tài chính ở mức -2,93% cho thấy lợi suất trái phiếu chính phủ cao hơn không chuyển hóa thành biên lãi ròng rõ ràng hơn, dẫn đến kết quả trung bình.

Chăm sóc sức khỏe ở mức -3,79% và Hàng tiêu dùng thiết yếu ở mức -3,96% cho thấy các ngành phòng thủ không bảo vệ được hiệu suất trong đợt bán tháo do lãi suất dẫn dắt. Công nghiệp, yếu nhất ở mức -5,16%, phản ánh tác động của chi phí năng lượng cao hơn và kỳ vọng tăng trưởng suy giảm, khiến năng lượng trở thành hàng rào phòng hộ đáng tin cậy duy nhất.

Hiệu suất theo Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 6 tháng 3 năm 2026.

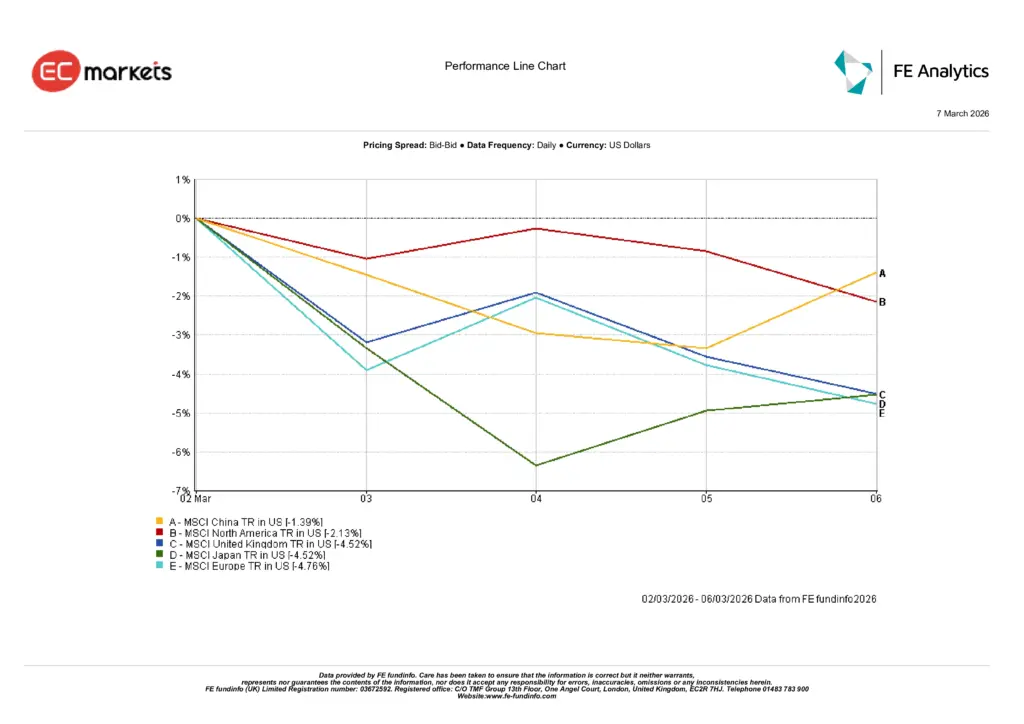

Thị trường Khu vực

Biến động khu vực phản ánh mức độ tiếp xúc với năng lượng và độ nhạy duration. Trung Quốc là khu vực hoạt động tương đối tốt nhất với -1,39%, được hỗ trợ bởi tín hiệu chính sách và beta bên ngoài thấp hơn, vì vậy mức giảm được kiểm soát hơn. Bắc Mỹ đóng cửa ở mức -2,13%, nhìn chung phù hợp với xu hướng né tránh rủi ro toàn cầu trong khi tránh được các khoản lỗ lớn hơn ở những thị trường dễ bị tổn thương bởi năng lượng.

Vương quốc Anh và Nhật Bản đều kết thúc ở mức -4,52%, phản ánh áp lực biên lợi nhuận từ chi phí đầu vào cao hơn và sự nhạy cảm với biến động lãi suất. Châu Âu, ở mức -4,76%, là khu vực lớn yếu nhất. Nguyên nhân là sự dễ tổn thương cao về năng lượng kết hợp với việc định giá lại lợi suất trái phiếu chính phủ mạnh hơn. Hệ quả là mức giảm định giá sâu hơn khi nhà đầu tư phản ánh điều kiện tài chính chặt chẽ hơn và rủi ro lạm phát vòng hai.

Tổng thể, mô hình khu vực củng cố một thông điệp đơn giản. Khi cú sốc năng lượng nâng các phần bù lạm phát và đẩy lợi suất cao hơn, các khu vực phụ thuộc nhập khẩu nhiều hơn và có duration cổ phiếu lớn hơn sẽ tụt lại phía sau, trong khi các khu vực có sự hỗ trợ chính sách đáng tin cậy sẽ trải qua mức giảm vừa phải hơn.

Hiệu suất Khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 6 tháng 3 năm 2026.

Thị trường Ngoại hối

Thị trường FX phản ánh rõ ràng sự ưu tiên thanh khoản trong môi trường né tránh rủi ro. Chỉ số Dollar Index tăng trong tuần khi các nhà đầu tư tìm kiếm sự an toàn và linh hoạt tài trợ. Nguyên nhân là sự gia tăng bất định liên quan đến dầu và lãi suất. Hệ quả là đồng USD mạnh lên trên diện rộng, lấn át các câu chuyện riêng lẻ. Đồng euro suy yếu so với USD phù hợp với độ nhạy năng lượng của châu Âu. Đồng bảng Anh kết thúc gần như đi ngang sau các biến động trong ngày phản ánh kỳ vọng thay đổi về Ngân hàng Trung ương Anh. Các cặp tiền yen tăng khi chênh lệch lãi suất và nhu cầu USD toàn cầu vượt qua động lực trú ẩn an toàn vào cuối tuần.

Triển vọng và Tuần tới

Bước tiếp theo phụ thuộc vào việc năng lượng tiếp tục là một phần bù rủi ro hay trở thành cú sốc chuỗi cung ứng. Nếu dòng vận tải và điều kiện bảo hiểm quanh eo biển Hormuz ổn định, phần bù có thể giảm và lãi suất có thể ổn định. Nếu gián đoạn kéo dài, kỳ vọng lạm phát sẽ kéo phần bù kỳ hạn cao hơn và cổ phiếu sẽ tiếp tục giao dịch với xu hướng ưu tiên phòng hộ. Nguyên nhân là tình trạng của dòng chảy vật lý và rủi ro vận tải. Hệ quả là quỹ đạo lãi suất và mức độ sẵn sàng nắm giữ cổ phiếu.

Trọng tâm ngắn hạn là CPI của Mỹ vào thứ Tư ngày 11 tháng 3. Nếu mức tăng giá lan rộng vượt ra ngoài các thành phần nhạy cảm với năng lượng, kỳ vọng nới lỏng chính sách sẽ bị đẩy xa hơn. Nếu xung lực vẫn được kiểm soát, thị trường có thể tái xây dựng rủi ro một cách có chọn lọc. Cuộc họp của Cục Dự trữ Liên bang ngày 17–18 tháng 3 sẽ cập nhật dự báo và cho thấy các nhà hoạch định chính sách cân nhắc như thế nào giữa động lực lao động yếu hơn và rủi ro lạm phát phía cung quay trở lại. Tại châu Âu, điểm cần theo dõi là liệu ECB có duy trì khung “vị thế thuận lợi” nếu biến động năng lượng tiếp diễn hay không, bởi một cú sốc năng lượng đang diễn ra sẽ nâng ngưỡng rủi ro và hỗ trợ phần bù đối với chất lượng và khả năng hiển thị dòng tiền.