Sự hồi sinh của thị trường Nhật Bản: Dẫn dắt bởi lợi nhuận hay bởi tỷ giá?

Sự thức tỉnh trở lại của thị trường

Cổ phiếu Nhật Bản đã thu hút sự chú ý trở lại, với chỉ số Nikkei 225 quay về các mức từng thấy lần cuối vào cuối những năm 1980 và TOPIX tiếp tục đi lên. Đợt phục hồi này khiến các nhà đầu tư xem xét lại một thị trường vốn gắn liền với tăng trưởng chậm. Giọng điệu xung quanh Nhật Bản đã thay đổi, và không chỉ ở mức độ nhỏ. Câu hỏi then chốt hiện nay là liệu sức mạnh này phản ánh sự cải thiện trong cách các doanh nghiệp được điều hành, hay liệu nó đang được tô điểm bởi đồng yên yếu và việc các nhà đầu tư nước ngoài định vị để tìm kiếm lợi nhuận.

Dường như câu trả lời không phải là một trong hai. Thị trường Nhật Bản đang phản ứng với nhiều hơn một chất xúc tác, và cuộc tranh luận này có ý nghĩa. Một đợt tăng giá được thúc đẩy bởi tỷ giá là nhanh và có thể đảo chiều. Một đợt tăng giá được thúc đẩy bởi lợi nhuận và các quyết định doanh nghiệp thì chậm hơn, nhưng bền vững hơn.

Động lực tỷ giá và bối cảnh chính sách

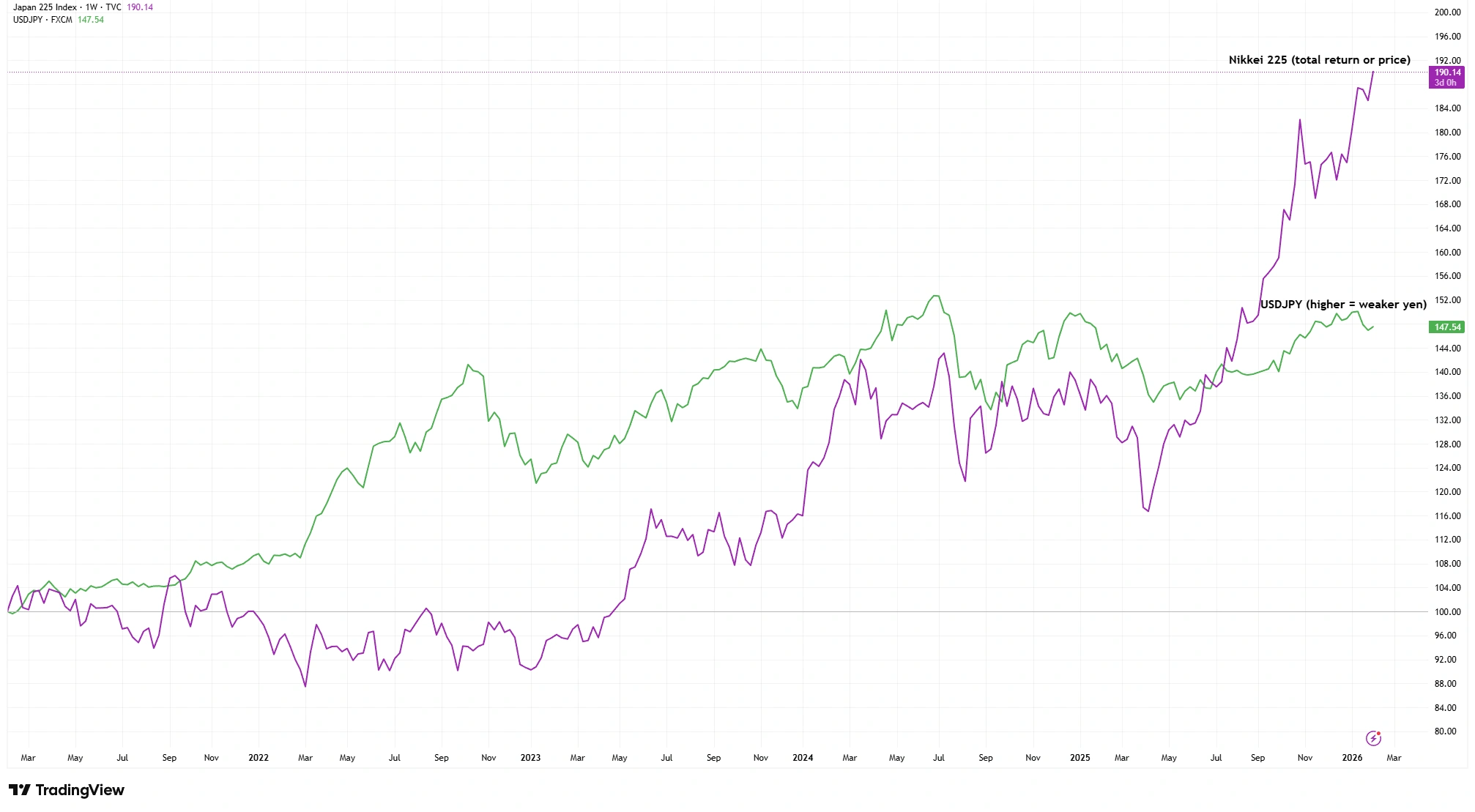

Đồng yên đã yếu trong nhiều năm và trở thành động lực cho hiệu suất của thị trường Nhật Bản. Nhật Bản duy trì lãi suất thấp so với Mỹ, khiến đồng yên kém hấp dẫn hơn đối với các nhà đầu tư toàn cầu. Khi các nhà đầu tư chuyển sang những tài sản đó, họ bán yên và mua đô la, và áp lực bán đẩy đồng yên xuống thấp hơn. Một đồng tiền yếu khiến lợi nhuận ở nước ngoài trông lớn hơn và hỗ trợ các nhà xuất khẩu bằng cách làm cho sản phẩm cạnh tranh hơn.

Nikkei 225 so với USDJPY (Hiệu suất 5 năm)

Nguồn: TradingView. Chuẩn hóa về 100. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 3 tháng 2 năm 2026.

Ngân hàng trung ương Nhật Bản cho biết lãi suất có thể tăng trong thời gian tới, nhưng hiện tại vẫn ở mức thấp, giúp chi phí vay duy trì ở mức thấp. Việc Nhật Bản mở cửa trở lại với du lịch đã thu hút du khách và hỗ trợ nền kinh tế trong nước, trong khi chi phí nhập khẩu tăng đã gây áp lực lên các hộ gia đình. Lạm phát đã hạ nhiệt so với mức đỉnh, nhưng vẫn đủ cao để các nhà hoạch định chính sách tranh luận về tốc độ điều chỉnh.

Sự suy yếu của tiền tệ có thể nâng đỡ các tiêu đề và lợi nhuận, nhưng cũng có thể tạo ra những kết quả không đồng đều. Bên dưới mức chỉ số, có thể thấy sự căng thẳng giữa lợi ích xuất khẩu và áp lực nhập khẩu, và sự căng thẳng đó định hình thời gian mà lực đẩy từ tỷ giá có thể kéo dài.

Sự thay đổi trong cấu trúc lợi nhuận của doanh nghiệp Nhật Bản

Đợt tăng giá này không hoàn toàn là câu chuyện về tỷ giá. Các doanh nghiệp Nhật Bản đã cải thiện, với những dấu hiệu về khả năng sinh lời, việc sử dụng vốn và sự sẵn sàng tưởng thưởng cho cổ đông. Có thể cảm nhận một sự chuyển dịch khi các công ty thảo luận về lợi nhuận, phân bổ vốn và ý nghĩa của việc được định giá. Các doanh nghiệp đã tăng cường mua lại cổ phiếu, đặt mục tiêu lợi nhuận trên vốn chủ sở hữu và trở nên chọn lọc hơn trong việc giữ hay bán các mảng kinh doanh. Những thay đổi này được khuyến khích bởi Sở Giao dịch Chứng khoán Tokyo, nơi đã thúc giục các công ty tập trung vào hiệu quả sử dụng vốn và cách thị trường định giá họ. Điều này đại diện cho một sự thay đổi đối với một thị trường từng được xem là rẻ nhưng chậm mang lại lợi nhuận, dù mức độ cải cách khác nhau giữa các doanh nghiệp.

Càng xem xét định hướng doanh nghiệp của Nhật Bản, càng khó để phủ nhận rằng có điều gì đó đang thay đổi. Nhưng điều này cũng cho thấy Nhật Bản không còn “rẻ theo thói quen”. Thị trường đang đánh giá liệu sự rẻ đó có đang được thay thế bằng độ tin cậy hay không.

Không phải tất cả sức mạnh lợi nhuận đều phản ánh sự cải thiện dài hạn. Đồng yên yếu đã thúc đẩy lợi nhuận của các công ty đa quốc gia, và sự phục hồi của du lịch inbound đã nâng cao thu nhập dịch vụ. Đây là những động lực thực tế, nhưng chúng có thể suy yếu nếu điều kiện thay đổi, nếu đồng yên mạnh lên hoặc nếu khoảng cách giữa lãi suất của Nhật Bản và toàn cầu thu hẹp. Một phần câu chuyện lợi nhuận là cải cách, và một phần là chu kỳ.

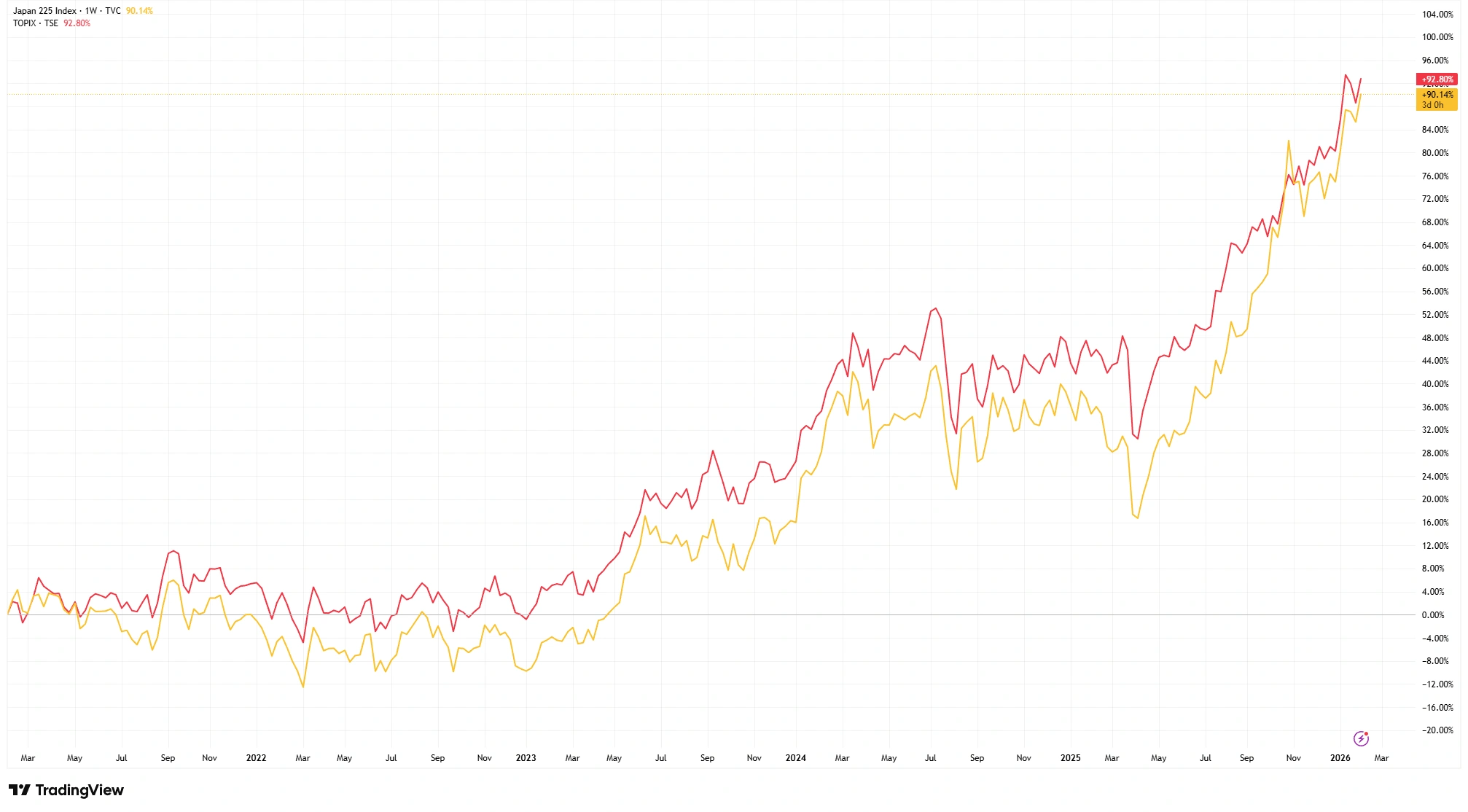

Nikkei so với TOPIX: Đọc tín hiệu

Hành vi của các chỉ số chính của Nhật Bản mang lại manh mối về điều gì đang thúc đẩy thị trường. Chỉ số Nikkei 225, được tính theo giá, chịu ảnh hưởng bởi một nhóm cổ phiếu có giá cao, mang lại đặc điểm thiên về động lượng. Ngược lại, TOPIX, được tính theo vốn hóa thị trường, bao phủ một tập hợp doanh nghiệp rộng hơn và phản ánh tốt hơn hiệu suất chung của thị trường.

Nikkei 225 so với TOPIX (Hiệu suất 5 năm)

Nguồn: TradingView. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 3 tháng 2 năm 2026.

Việc cả hai chỉ số cùng tăng cho thấy đợt tăng giá không chỉ giới hạn ở các nhà xuất khẩu. Các doanh nghiệp tài chính, công nghiệp và dịch vụ đều tham gia, cho thấy thị trường đang phản ứng với điều kiện tỷ giá, cải cách doanh nghiệp và một bối cảnh ổn định hơn. Độ lan tỏa này là tín hiệu lành mạnh hơn so với một đợt tăng giá được dẫn dắt bởi chỉ một vài cổ phiếu.

Hàm ý đối với nhà đầu tư

Các đợt tăng giá do tỷ giá dẫn dắt có thể mạnh mẽ nhưng mong manh. Nếu đồng yên mạnh lên hoặc nếu kỳ vọng về chênh lệch lãi suất toàn cầu thu hẹp, lợi nhuận của các nhà xuất khẩu có thể chịu áp lực và bộc lộ mức độ động lực được hỗ trợ bởi yếu tố tỷ giá hơn là tăng trưởng. Cải cách cấu trúc có thể đóng vai trò đối trọng. Nếu các doanh nghiệp cải thiện hiệu quả sử dụng vốn và mang lại lợi nhuận ổn định, Nhật Bản có thể biện minh cho một thị trường mạnh hơn với một đồng tiền vững hơn.

Đợt tăng gần đây của Nhật Bản có thể đã được khơi mào bởi đồng yên yếu, nhưng khả năng bền vững sẽ phụ thuộc vào lợi nhuận. Càng nhiều doanh nghiệp Nhật Bản thể hiện kỷ luật và lợi nhuận nhất quán, nền tảng của thị trường sẽ càng dựa vào các yếu tố cơ bản thay vì thị trường ngoại hối. Câu chuyện của Nhật Bản vẫn đang tiếp diễn, và chúng tôi theo dõi sát sao.