Lạm phát kéo dài, thuế quan đe dọa, cổ phiếu giữ vững | Tóm tắt tuần: 14 tháng 7 – 18 tháng 7 2025

Tổng quan kinh tế

Tuần này cảm giác như một trận kéo co giữa sự lạc quan và sự thận trọng.

Tại Mỹ, doanh thu bán lẻ đã gây bất ngờ theo chiều hướng tích cực và tâm lý người tiêu dùng vẫn ổn định, mang lại niềm vui cho những người đầu tư lạc quan. Nhưng số liệu lạm phát tháng Sáu lại kể một câu chuyện khác. Chỉ số CPI lõi đã tăng lên 2,9% so với cùng kỳ năm ngoái, khiến Cục Dự trữ Liên bang (Fed) vẫn giữ thái độ chờ đợi. Không có kế hoạch giảm lãi suất trong tháng 7, và các nhà giao dịch hiện đang nhìn xa hơn vào lịch trình.

Vượt qua đại dương, nhịp đập kinh tế của Vương quốc Anh vẫn yếu ớt. Sau khi giảm 0,1% trong tháng Năm, không có gì nhiều cải thiện, và các thị trường vẫn đang định giá khả năng cao sẽ có một đợt cắt giảm lãi suất từ Ngân hàng Trung ương Anh (BoE) vào tháng Tám. Tại châu Âu, lạm phát vẫn quá cao để có thể thoải mái, dù cho sự tăng trưởng vẫn ở mức vừa phải.

Tại châu Á, Trung Quốc đã triển khai một số chính sách mới nhằm thu hút các nhà đầu tư nước ngoài, ngay khi lo ngại về đầu tư khu vực tư nhân chậm lại. Điều này đã đủ để đẩy mạnh cổ phiếu. Nhật Bản, mặt khác, vẫn u ám trước cuộc bầu cử vào cuối tuần này, và một đồng yên mạnh hơn cũng không giúp được gì.

Bối cảnh chung? Lạm phát dai dẳng, tăng trưởng không đồng đều và sự đe dọa từ rủi ro thương mại – đặc biệt là khi thời hạn thuế quan của Mỹ đang đến gần.

Cổ phiếu, Thu nhập cố định và Hàng hóa

Cổ phiếu đã có bước đi thận trọng về phía trước.

Tại Mỹ, S&P 500 tăng khoảng 0,6% và Nasdaq tăng 1,5% (đạt mức cao mới một lần nữa). Dow chủ yếu ổn định trong tuần.

Thị trường châu Âu có sự pha trộn. STOXX 600 kết thúc tuần gần như không thay đổi, trong khi FTSE 100 tăng 0,6%, được hỗ trợ bởi các cổ phiếu năng lượng và tiện ích. Dữ liệu từ Vương quốc Anh không hỗ trợ nhiều, nhưng hiệu suất mạnh mẽ từ các cổ phiếu lớn đã giúp ổn định thị trường.

Tại châu Á, có sự phân hóa thị trường. Nikkei của Nhật Bản giảm khoảng 0,8% khi đồng yên mạnh lên và các nhà đầu tư chuẩn bị cho kết quả bầu cử cuối tuần này. Trong khi đó, Trung Quốc phục hồi mạnh mẽ với hy vọng rằng các chính sách nới lỏng có thể chỉ mới bắt đầu.

Lợi suất trái phiếu Kho bạc Mỹ hầu như không thay đổi. Trái phiếu kỳ hạn 10 năm dao động gần mức 4,45%, trong khi trái phiếu kỳ hạn 2 năm dao động ở mức khoảng 3,9%. Đường cong lợi suất vẫn bằng phẳng khi các thị trường điều chỉnh với ý tưởng rằng các đợt giảm lãi suất sẽ còn lâu mới xảy ra. Tại châu Âu và Vương quốc Anh, lợi suất cũng ổn định khi các nhà hoạch định chính sách ngân hàng trung ương vẫn thận trọng trước lạm phát kéo dài.

Giá dầu Brent đã giảm nhẹ xuống khoảng 69,30 USD/thùng, giảm khoảng 2% trong tuần, trong khi WTI cũng theo xu hướng tương tự. Các nhà giao dịch đang cân nhắc nguồn cung toàn cầu dồi dào đối với các tín hiệu nhu cầu yếu, bao gồm dữ liệu nhà ở chậm và tình hình cấm vận vẫn còn bất ổn.

Giá vàng dao động quanh mức 3.350 USD/ounce, tăng nhẹ khi đồng đô la Mỹ yếu đi. Các kim loại công nghiệp như đồng giữ ổn định với hy vọng rằng các biện pháp kích thích từ Trung Quốc có thể thúc đẩy nhu cầu trong những tháng tới.

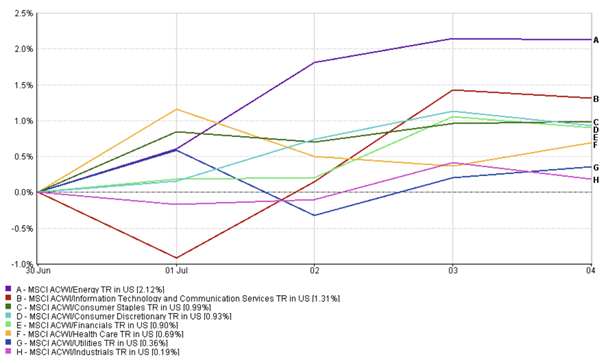

Cập nhật về hiệu suất của các ngành

Thị trường tuần trước có xu hướng nghiêng về tăng trưởng – một lần nữa.

Công nghệ và Dịch vụ truyền thông đã chiếm ưu thế, mỗi ngành tăng hơn 2%, nhờ vào kết quả lợi nhuận tích cực và sự quan tâm không ngừng đối với trí tuệ nhân tạo (AI). Các ngành tiện ích và công nghiệp cũng tăng – mỗi ngành tăng khoảng 0,5-0,6% – khi các nhà giao dịch tìm kiếm thu nhập ổn định và tiếp cận cơ sở hạ tầng trong bối cảnh lo ngại vĩ mô. Ngành tiêu dùng tự do đạt mức tăng khiêm tốn (~+0,45%), được hỗ trợ bởi lợi nhuận mạnh mẽ của các thương hiệu.

Tuy nhiên, ngành năng lượng đã mất một phần động lực – giảm khoảng 1,7% khi giá dầu giảm. Ngành chăm sóc sức khỏe giảm khoảng 1,8%, với ngành công nghệ sinh học tạm nghỉ sau một chu kỳ tăng mạnh. Ngành tiêu dùng thiết yếu giảm nhẹ (khoảng -0,1%), bị tác động trong sự chuyển dịch từ các ngành phòng thủ sang các ngành có độ biến động cao hơn.

Hiệu suất ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 18 tháng 7 năm 2025.

Kết luận? Các nhà đầu tư tiếp tục ưu tiên các ngành tăng trưởng và nhạy cảm với rủi ro, mặc dù họ chưa hoàn toàn từ bỏ các lựa chọn an toàn – chưa đâu.

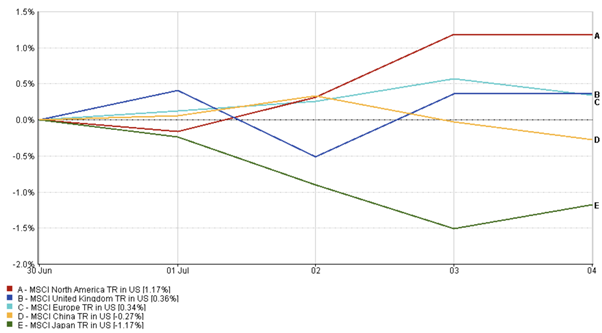

Cập nhật thị trường khu vực

Hiệu suất cổ phiếu khu vực có sự pha trộn, với Bắc Mỹ và Trung Quốc dẫn đầu.

Bắc Mỹ là khu vực dẫn đầu rõ rệt, với chỉ số MSCI Bắc Mỹ tăng hơn 0,5%, nhờ vào sức mạnh của các ngành công nghệ và tiêu dùng.

Châu Âu giảm khoảng 0,4%, với các khoản tăng trong ngành nguyên liệu bị các ngành chăm sóc sức khỏe và ô tô kéo lùi. Tâm lý vẫn thận trọng vì những lo ngại về kinh tế kéo dài.

Cổ phiếu Vương quốc Anh có một chút yếu đi theo cơ sở tổng lợi nhuận, mặc dù FTSE 100 đã tăng. Các ngành tài chính và cổ phiếu nhỏ đã có kết quả kém hơn, trong khi các cược giảm lãi suất đã hỗ trợ các cổ phiếu nhạy cảm với tỷ lệ lãi suất.

Nhật Bản giảm khoảng 0,2%, bị đè nặng bởi sự tăng lên của đồng yên và sự không chắc chắn của các nhà đầu tư trước cuộc bầu cử quốc gia.

Trung Quốc là khu vực nổi bật. Chỉ số MSCI Trung Quốc tăng khoảng 3,2% trong tuần – khu vực có hiệu suất tốt nhất – nhờ vào hy vọng mới về sự hỗ trợ từ chính phủ và nới lỏng chính sách.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 18 tháng 7 năm 2025.

Diễn biến thị trường ngoại hối

Các đồng tiền giao dịch chủ yếu theo xu hướng ngang, với một chút tâm lý tránh rủi ro vẫn còn dưới bề mặt.

Chỉ số đô la Mỹ (DXY) kết thúc tuần gần mức 98,5, thay đổi không nhiều sau khi dao động quanh dữ liệu lạm phát và bình luận của các ngân hàng trung ương.

EUR/USD tăng nhẹ lên mức 1,162, phục hồi một chút khi các lo ngại thương mại giảm bớt vào cuối tuần.

GBP/USD giữ vững gần mức 1,34, khi thị trường tiếp tục chú ý vào các dữ liệu của Vương quốc Anh và các hành động tiếp theo của BoE.

Đồng yên tiếp tục trượt giảm, với USD/JPY gần mức 149. Với cuộc bầu cử Nhật Bản đang đến gần và BoJ giữ nguyên chính sách, không có gì ngăn cản đồng đô la.

Tổng thể, các nhà giao dịch FX vẫn thận trọng – không có sự chắc chắn rõ ràng, chỉ có nhiều sự quan sát và chờ đợi.

Triển vọng thị trường và tuần tới

Tại Mỹ, sự chú ý giờ đây chuyển sang cuộc họp của Fed vào ngày 29-30 tháng 7. Không có thay đổi chính sách dự kiến, nhưng các thị trường sẽ phân tích từng câu từ trong thông báo để tìm kiếm dấu hiệu về khi nào việc giảm lãi suất có thể xảy ra. Lạm phát vẫn duy trì ở mức cao – 2,7% cho toàn bộ, 2,9% cho lõi – vì vậy Fed có lý do để kiên nhẫn. Dữ liệu sắp tới về PPI, tâm lý người tiêu dùng và đơn hàng hàng hóa lâu bền cũng có thể ảnh hưởng đến kỳ vọng.

Tại Vương quốc Anh, chỉ số PMI của tháng 7 sẽ rất quan trọng. Mọi sự yếu kém mới có thể khiến BoE quyết định cắt giảm lãi suất tại cuộc họp vào tháng 8, điều này hiện đang được định giá khoảng 78%.

Những số liệu lạm phát sơ bộ của châu Âu sắp được công bố và sẽ định hình kỳ vọng trước quyết định của ECB vào tháng 9. Các ngân hàng trung ương đang theo dõi sát sao để xem liệu áp lực giá có giảm đủ để biện minh cho việc nới lỏng chính sách vào cuối năm nay không.

Tại châu Á, tất cả ánh mắt đều đổ dồn vào cuộc bầu cử hội đồng thượng viện Nhật Bản vào cuối tuần này, điều này có thể thay đổi định hướng chính sách trong nửa cuối năm. Trong khi đó, các công bố sắp tới của Trung Quốc – GDP quý 2, doanh số bán lẻ và sản xuất công nghiệp – sẽ được theo dõi chặt chẽ để tìm kiếm dấu hiệu phục hồi (hoặc thiếu nó).

Và rồi có thời gian của thuế quan. Thời hạn 1 tháng 8 cho các thuế quan mới giữa Mỹ và EU đang đến gần, và mọi động thái mới từ Washington có thể lại làm rung chuyển các tài sản rủi ro.