Thị trường toàn cầu dao động khi áp lực thương mại làm lu mờ dữ liệu tích cực – Tóm tắt hàng tuần | 14 – 18 tháng 4 năm 2025

Tổng quan Kinh tế

Các thị trường lại trải qua một tuần đầy biến động, cố gắng xây dựng trên sự lạc quan từ đợt tăng trưởng công nghệ tuần trước và các dấu hiệu lạm phát giảm. Hy vọng tăng cao vào đầu tuần sau khi Hoa Kỳ tạm thời gỡ bỏ thuế quan mới đối với điện thoại thông minh và máy tính xách tay. Điều đó mang lại cho các nhà đầu tư lý do để duy trì sự lạc quan, đặc biệt khi có thêm động lực từ kết quả kinh doanh mạnh mẽ của các ngân hàng lớn Hoa Kỳ.

Nhưng tâm lý nhanh chóng thay đổi. Doanh số bán lẻ tháng 3 của Hoa Kỳ thấp hơn dự kiến, làm dấy lên nghi ngờ về sức mạnh thực sự của người tiêu dùng. Trong khi đó, Powell vẫn giữ thái độ thận trọng, cảnh báo rằng thuế quan tăng có thể gây tổn hại cho cả lạm phát và tăng trưởng. Điều đó làm giảm kỳ vọng về việc cắt giảm lãi suất nhanh chóng.

Tại châu Âu, ECB đã thực hiện cắt giảm lãi suất 0,25% – như nhiều người dự đoán – để hỗ trợ nền kinh tế trong bối cảnh lo ngại về thương mại. Chủ tịch Lagarde giữ cánh cửa mở cho thêm nhiều đợt cắt giảm, nhưng không cam kết hoàn toàn. Ở châu Á, Trung Quốc báo cáo tăng trưởng GDP tốt hơn dự kiến ở mức 5,4%, tuy nhiên thị trường không mấy phấn khởi. Lệnh cấm xuất khẩu mới của Hoa Kỳ đối với các công ty công nghệ Trung Quốc gây áp lực mạnh lên tâm lý thị trường.

Đến cuối tuần, các nhà đầu tư phải cân bằng giữa các dấu hiệu phục hồi với rủi ro địa chính trị gia tăng. Có một cảm nhận ngày càng tăng rằng các nhà hoạch định chính sách có thể cần phải làm nhiều hơn để ổn định con đường phía trước.

Cổ phiếu, Thu nhập Cố định và Hàng hóa

Cổ phiếu toàn cầu đã tạm nghỉ tuần trước, trả lại một phần lợi nhuận từ đợt tăng trưởng do công nghệ dẫn đầu. Tại Hoa Kỳ, S&P 500 giảm khoảng 1,5%, và Nasdaq giảm 2,6% khi lo ngại về thương mại trở lại. Mặc dù thị trường ban đầu tăng điểm nhờ tin tức về giảm thuế quan tạm thời và kết quả kinh doanh ngân hàng mạnh mẽ, mọi thứ đã chuyển hướng giữa tuần khi Hoa Kỳ áp đặt các hạn chế mới về xuất khẩu chip sang Trung Quốc. Điều đó tác động mạnh đến cổ phiếu công nghệ. Tuy nhiên, tổn thất được hạn chế vào cuối tuần, với các nhà đầu tư hy vọng ngân hàng trung ương có thể can thiệp để giảm thiểu tác động.

Châu Âu có kết quả tốt hơn. Việc ECB cắt giảm lãi suất và miễn thuế quan đối với một số hàng hóa châu Âu đã giúp thúc đẩy niềm tin. Chỉ số STOXX 600 tăng vào đầu tuần và giữ được đà tăng. Tại châu Á, bức tranh không đồng nhất – Nikkei của Nhật Bản kết thúc đi ngang, trong khi thị trường Trung Quốc giảm điểm khi căng thẳng thương mại che lấp các con số GDP mạnh mẽ.

Thị trường trái phiếu tăng điểm khi nhà đầu tư tìm kiếm sự an toàn. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm xuống còn 4,32%, trong khi lợi suất ngắn hạn giảm nhiều hơn, gợi ý về hy vọng Fed sẽ cắt giảm lãi suất. Tại châu Âu, lợi suất cũng trượt dốc trước cuộc họp của ECB.

Vàng tiếp tục tỏa sáng, đạt mức cao kỷ lục gần 3.300 USD. Trong khi vàng hưởng lợi từ tâm lý tránh rủi ro và lợi suất giảm, dầu gặp khó khăn khi dự báo nhu cầu toàn cầu yếu hơn lấn át mọi lo ngại về nguồn cung địa chính trị.

Cập nhật Hiệu suất Ngành

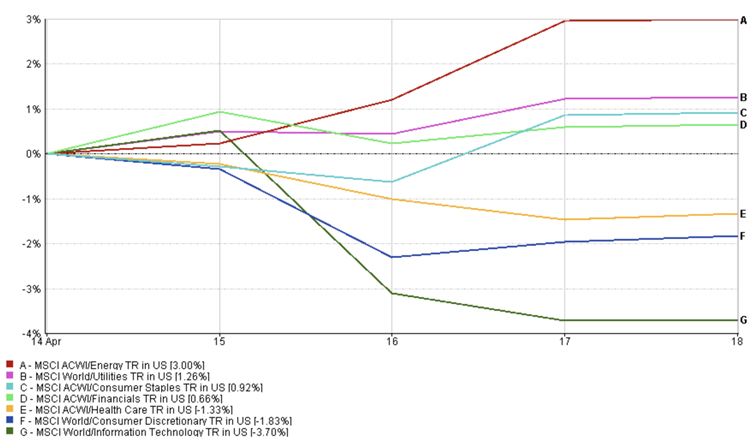

Vị thế dẫn đầu của các ngành đã thay đổi mạnh mẽ khi thị trường cố gắng hiểu được các tín hiệu trái chiều. Đầu tuần, cổ phiếu công nghệ và tiêu dùng không thiết yếu tăng điểm khi việc miễn thuế quan cho điện tử và ô tô làm dấy lên hy vọng rằng căng thẳng thương mại có thể giảm bớt. Apple và Dell tăng mạnh nhờ mua vào nhẹ nhõm. Nhưng sự lạc quan đó nhanh chóng tan biến. Hoa Kỳ thắt chặt quy định xuất khẩu chip vào giữa tuần, tác động mạnh đến các nhà sản xuất bán dẫn – Nvidia giảm mạnh sau khi bất ngờ ghi nhận lỗ hàng tồn kho, và các nhà đầu tư nhanh chóng đánh giá lại triển vọng ngắn hạn của ngành công nghệ. Ngành công nghệ và tiêu dùng không thiết yếu mang lại lợi nhuận âm lần lượt là 3,7% và 1,83% trong tuần qua.

Mặt khác, các ngành phòng thủ như hàng tiêu dùng thiết yếu và chăm sóc sức khỏe đã thu hút sự chú ý. Khi rủi ro địa chính trị gia tăng, các nhà đầu tư chuyển sang các công ty ít bị ảnh hưởng bởi thương mại toàn cầu – đặc biệt là ở châu Á, nơi các thương hiệu tiêu dùng địa phương được coi là có khả năng chống chọi tốt hơn. Cổ phiếu siêu thị ở Trung Quốc và Nhật Bản tăng điểm theo logic đó. Những ngành này thường giữ được ổn định hơn khi bất ổn gia tăng, vì doanh thu của họ ít phụ thuộc vào thương mại toàn cầu hoặc chu kỳ kinh tế.

Ngành tài chính hoạt động tốt hơn, được hỗ trợ bởi kết quả kinh doanh tốt hơn dự kiến từ các ngân hàng lớn của Mỹ. Bảng cân đối kế toán mạnh và nhu cầu vay ổn định đã trấn an các nhà đầu tư vào thời điểm hầu hết các ngành đều đang chịu áp lực. Ngành năng lượng và tiện ích hoạt động tốt, mang lại lợi nhuận lần lượt là 3% và 1,26%.

Hiệu suất Ngành

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 18 tháng 4 năm 2025.

Cập nhật Thị trường Khu vực

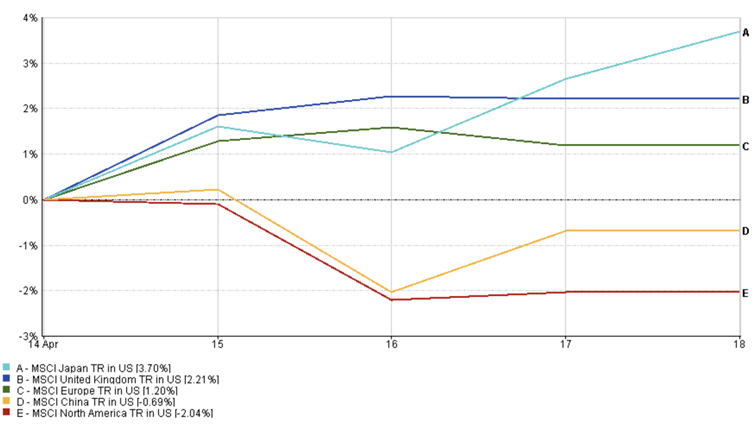

Cổ phiếu Mỹ tạm dừng sau hai tuần hoạt động mạnh mẽ. Chỉ số MSCI Bắc Mỹ có hiệu suất tiêu cực (2,04%) khi cổ phiếu công nghệ chịu áp lực từ các hạn chế mới về xuất khẩu chip sang Trung Quốc. Tuy nhiên, kết quả kinh doanh mạnh từ các ngân hàng lớn đã giúp hạn chế thiệt hại, ngăn đà giảm biến thành một đợt điều chỉnh hoàn toàn. Các nhà đầu tư vẫn thận trọng khi doanh số bán lẻ yếu và căng thẳng thương mại đang diễn ra làm mờ triển vọng.

Thị trường châu Âu hoạt động tốt hơn (1,2%), được hỗ trợ bởi việc giảm thuế quan và ECB cắt giảm lãi suất.

Nhật Bản mang lại lợi nhuận 3,7%, dẫn đầu bởi cổ phiếu ô tô mạnh mẽ nhờ sự lạc quan về miễn thuế quan và kết quả kinh doanh, mặc dù lợi nhuận bị hạn chế bởi đồng yên mạnh hơn, thường tác động tiêu cực đến doanh thu ở nước ngoài của các nhà xuất khẩu.

Trung Quốc tụt lại (-0,69%) mặc dù tăng trưởng GDP mạnh hơn dự kiến ở mức 5,4%. Thị trường phần lớn không quan tâm đến dữ liệu này, thay vào đó tập trung vào rủi ro thương mại gia tăng. Các hạn chế xuất khẩu của Mỹ đối với các công ty công nghệ và dược phẩm Trung Quốc, kết hợp với việc Bắc Kinh tạm dừng giao hàng Boeing, đã ảnh hưởng đến tâm lý thị trường và làm dấy lên lo ngại mới về lợi nhuận doanh nghiệp trong ngắn hạn.

Hiệu suất Khu vực

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 18 tháng 4 năm 2025.

Biến động Thị trường Tiền tệ

Thị trường tiền tệ phản ánh sự thay đổi thận trọng trong tâm lý tuần trước khi các nhà đầu tư phản ứng trước các tín hiệu trái chiều về lạm phát, tăng trưởng và thương mại toàn cầu. Đồng euro đã tăng giá, với tỷ giá EUR/USD tăng từ 1,1313 lên 1,1391, được hỗ trợ bởi việc ECB cắt giảm lãi suất và dữ liệu Mỹ yếu hơn đã ảnh hưởng đến đồng đô la. Thị trường bắt đầu định giá các con đường chính sách khác nhau, với Fed giữ kiên nhẫn trong khi ECB thực hiện động thái đầu tiên.

Đồng yên Nhật mạnh lên, đẩy USD/JPY xuống còn 142,17. Dòng tiền tránh rủi ro và lợi suất trái phiếu Mỹ giảm thúc đẩy nhu cầu về đồng yên, vốn vẫn là đồng tiền trú ẩn an toàn trong thời kỳ bất ổn toàn cầu – đặc biệt là trong bối cảnh căng thẳng Mỹ-Trung ngày càng sâu sắc.

Đồng bảng Anh cũng tăng giá, với GBP/USD kết thúc ở mức 1,3294. Dữ liệu bán lẻ mạnh và lạm phát ổn định của Anh đã giúp củng cố kỳ vọng rằng Ngân hàng Anh có thể không cần phải nới lỏng mạnh như các đối tác.

Tuy nhiên, so với đồng yên, GBP/JPY giảm xuống còn 189,00, khi sức mạnh của đồng bảng bị bù trừ bởi đà tăng lớn hơn của đồng yên. Cặp tiền tệ này phản ánh tâm lý tránh rủi ro rộng hơn trong thị trường và kỳ vọng lãi suất thay đổi trên toàn cầu.

Triển vọng Thị trường và Tuần tới

Thị trường bước vào tuần cuối cùng của tháng 4 đang đi trên ranh giới giữa khả năng phục hồi và thận trọng. Các dữ liệu quan trọng sắp được công bố – đặc biệt là khảo sát PMI toàn cầu – sẽ cho thấy liệu hoạt động kinh doanh có giữ vững trước căng thẳng thương mại hay không. Một kết quả mạnh mẽ có thể làm dịu lo lắng, nhưng bất kỳ dấu hiệu yếu kém nào cũng có thể nhanh chóng khơi dậy biến động. Tại Mỹ, Sách Beige của Fed sẽ cung cấp cái nhìn cơ bản về cách người tiêu dùng và doanh nghiệp đang đối phó, ngay trước cuộc họp chính sách tháng 5 của ngân hàng trung ương.

Mọi con mắt cũng sẽ đổ dồn vào lợi nhuận doanh nghiệp. Các tên tuổi lớn trong lĩnh vực công nghệ, hàng tiêu dùng và sản xuất đang báo cáo – và sau các tín hiệu trái chiều từ Netflix và Nvidia tuần trước, các nhà đầu tư muốn thấy liệu các công ty có thể tiếp tục tăng trưởng bất chấp những trục trặc trong chuỗi cung ứng và áp lực lợi nhuận hay không. Kết quả tốt có thể giữ thị trường ổn định. Những thất vọng, đặc biệt là liên quan đến thuế quan hoặc sự chậm lại của nhu cầu, có thể kéo tụt tâm lý.

Địa chính trị vẫn là yếu tố khó lường. Bất kỳ sự bùng phát nào trong tranh chấp thương mại Mỹ-Trung có thể nhanh chóng làm thay đổi thị trường. Trong khi đó, các nhà đầu tư sẽ đánh giá liệu việc ECB cắt giảm lãi suất có đủ hay không, Ngân hàng Anh sẽ phản ứng như thế nào trước lạm phát hạ nhiệt, và liệu ngân hàng trung ương Nhật Bản có thể thay đổi chính sách vào cuối tháng này hay không.

Hiện tại, sự lạc quan thận trọng vẫn chiếm ưu thế. Nhưng trong một thị trường bị chi phối bởi tin tức, việc duy trì sự linh hoạt là chìa khóa.

Hãy tiếp tục theo dõi EC Markets khi chúng tôi tiếp tục phân tích những biến động quan trọng.