A curva de rendimentos não está apenas plana — ela está falando

No mundo das finanças, a curva de rendimentos mostra quanto custa ao governo dos EUA tomar dinheiro emprestado em diferentes prazos. A maioria das pessoas só ouve falar dela quando ocorre a inversão, quando as taxas de curto prazo sobem acima das de longo prazo, porque esse padrão historicamente apareceu antes de recessões. Mas a curva de rendimentos faz muito mais do que apenas acender alertas. Ela está contando uma história sobre como os mercados enxergam o crescimento, a inflação e a política futura do Fed.

Em condições normais, a curva tem inclinação ascendente. Os investidores querem uma compensação extra para emprestar por mais tempo, uma proteção conhecida como “prêmio”. Quando a curva é inclinada, os mercados geralmente estão sinalizando confiança. Eles esperam um crescimento mais forte e uma inflação mais firme, então os rendimentos de longo prazo tendem a subir. Quando o otimismo desaparece, a curva se achata ou entra em inversão à medida que os rendimentos longos caem ou os curtos sobem. Isso normalmente reflete expectativas de atividade mais fraca ou de cortes de juros no futuro.

Diferentes partes da curva destacam forças diferentes.

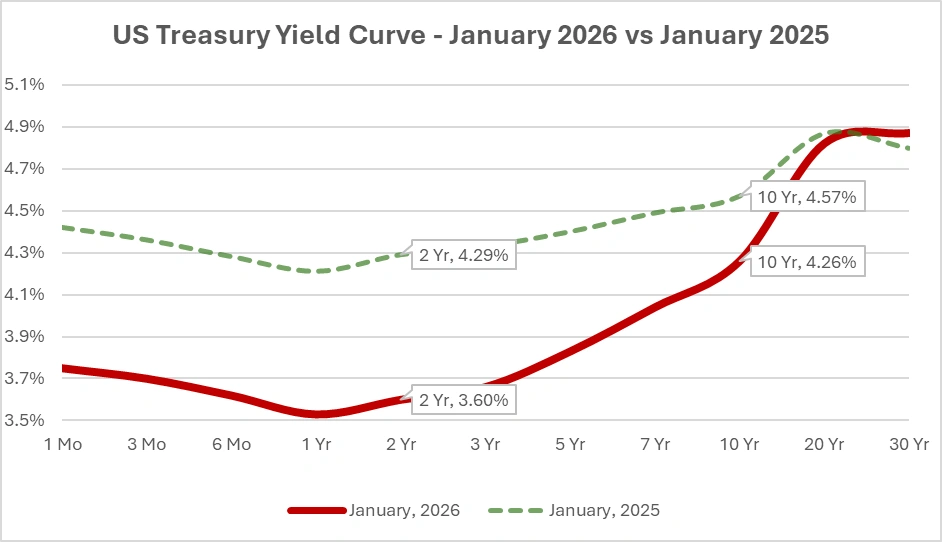

Para ilustrar como o formato da curva mudou, aqui está a curva oficial de rendimentos par do Tesouro para janeiro de 2025 versus janeiro de 2026.

Fonte: Departamento do Tesouro dos EUA, taxas diárias da curva de rendimentos par do Tesouro.

Curva de rendimentos do Tesouro dos EUA, a mais recente versus a de um ano atrás, mostrando como as mudanças ao longo dos vencimentos moldam a visão do mercado sobre crescimento, inflação e política monetária.

A queda ao longo das maturidades curtas entre janeiro de 2025 e janeiro de 2026 reflete a precificação do mercado para cortes de juros antecipados pelo Fed, à medida que os investidores começaram a se posicionar para uma política mais acomodatícia em resposta ao arrefecimento da inflação.

A ponta curta, dos títulos de curto prazo até as notas de 2 anos, é essencialmente um referendo sobre o que os traders acreditam que o Fed fará em seguida. Se os investidores esperam cortes de juros, eles compram maturidades curtas e empurram esses rendimentos para baixo. É por isso que o rendimento de 2 anos é frequentemente descrito como o melhor indicador do mercado para os movimentos futuros do Fed. O conhecido spread 2s/10s tende a inverter quando os traders esperam que o Fed alivie a política mais adiante.

Mais adiante, áreas como o trecho 5s/30s respondem mais a visões de longo prazo sobre crescimento, inflação e a direção do prêmio de prazo. Essas maturidades têm menos a ver com a próxima reunião do Fed e mais com onde os investidores acreditam que a economia está indo nos próximos anos. Essa parte mais longa da curva também reage a forças estruturais como tendências demográficas, padrões globais de poupança e oscilações na oferta de Treasuries, que podem influenciar os rendimentos de longo prazo mesmo quando os dados econômicos são mistos. Como resultado, os traders frequentemente observam essas maturidades para julgar se o mercado está precificando uma mudança duradoura no impulso econômico ou apenas reagindo a ruídos temporários.

As mudanças na curva também precisam de contexto. Uma curva mais inclinada frequentemente reflete otimismo sobre o crescimento, embora também possa sinalizar problemas se o movimento for impulsionado por um salto nos rendimentos de longo prazo devido a preocupações renovadas com a inflação. As inversões também não devem ser tratadas como chamadas automáticas de recessão. Elas simplesmente indicam que os mercados esperam que as taxas de curto prazo caiam no futuro, geralmente porque a inflação está arrefecendo ou porque o prêmio de prazo está excepcionalmente baixo. Nos ciclos recentes, esse prêmio de prazo mais baixo tornou as inversões mais comuns e menos confiáveis como preditores.

Para entender a curva corretamente, os traders a analisam junto com outros sinais. Rendimentos reais, breakevens de inflação e futuros de Fed Funds ajudam a revelar se um movimento da curva está sendo impulsionado por expectativas de crescimento, reprecificação da inflação ou especulação sobre política monetária. Isso ajuda a explicar por que a curva permaneceu invertida enquanto as ações dispararam em 2023 e 2024. Os investidores estavam precificando a queda da inflação e eventuais cortes de juros, em vez de uma desaceleração iminente. Historicamente, as ações muitas vezes tiveram bom desempenho durante períodos de inversão, e os mercados frequentemente se recuperaram rapidamente após breves surtos de estresse.

Em resumo: a curva de rendimentos não é um indicador simples de sinal verde ou vermelho. Uma curva inclinada pode refletir confiança nas perspectivas econômicas ou preocupações com a inflação. Uma curva plana ou invertida pode indicar problemas ou simplesmente expectativas de uma política monetária mais frouxa à frente. O verdadeiro sinal está em identificar qual parte da curva está se movendo e por quê. Pense na curva de rendimentos como a narrativa antecipatória do mercado de títulos sobre crescimento, inflação e política monetária, e não apenas como um alarme.

À medida que 2026 avança, os mercados observarão se a curva fica mais inclinada por conta de uma melhora no crescimento ou porque as expectativas de inflação de longo prazo sobem gradualmente. Essa distinção importa e determinará se a próxima mensagem do mercado de títulos será tranquilizadora ou cautelosa.