O Próximo Ciclo de Inflação: O Que os Mercados Estão Ignorando Sobre os Preços Persistentes

A inflação cheia arrefeceu, mas a última etapa raramente segue em linha reta. O CPI dos EUA desacelerou para 2,4% em termos homólogos em janeiro de 2026, abaixo dos 2,7% de dezembro de 2025; o CPI núcleo recuou para 2,5% face a 2,6%. Esses níveis permanecem acima da meta porque os componentes que agora fazem o maior esforço ajustam-se lentamente. A próxima fase é menos sobre bens e mais sobre serviços, salários e fricções de oferta, o que significa que os preços tendem a cair em etapas, em vez de recuar rapidamente.

Inflação de Serviços

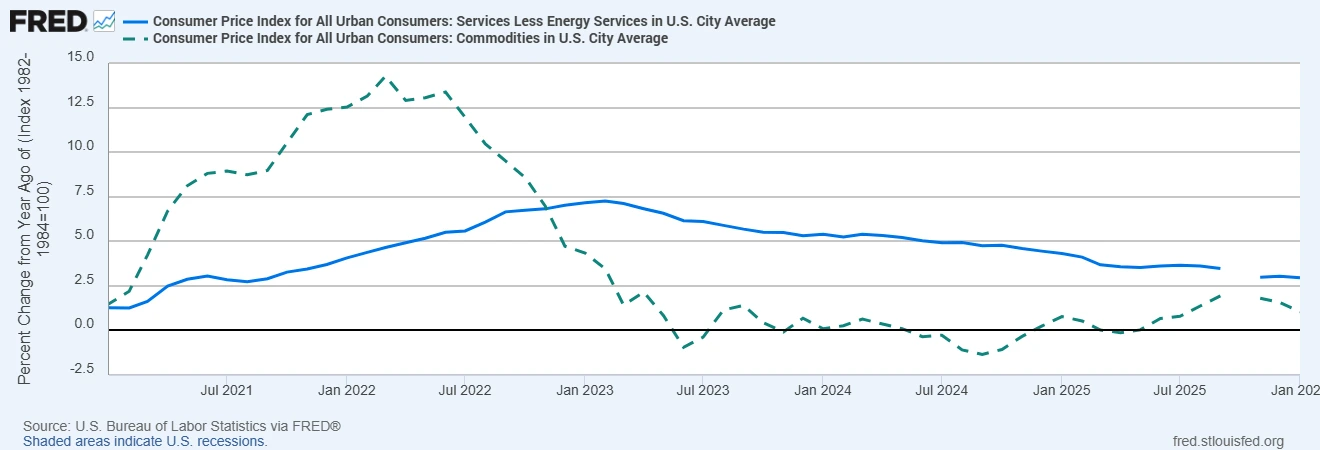

Os serviços comportam-se de forma diferente dos bens porque são impulsionados por pessoas, instalações e contratos. “Serviços excluindo energia” está próximo de 3% em termos homólogos, e a habitação situa-se ligeiramente acima disso. São persistentes porque as rendas e a renda imputada são reajustadas quando os contratos são renovados, os cuidados de saúde e os seguros seguem contratos plurianuais, e o transporte e a educação são intensivos em mão de obra e frequentemente limitados por restrições de capacidade. Como resultado, os preços dos serviços ajustam-se gradualmente, o que abranda a última etapa da desinflação mesmo após a normalização dos preços dos bens. Como os serviços representam uma parcela maior do cabaz do CPI do que os bens, esse ajuste lento tem um impacto desproporcional na trajetória geral da inflação.

Essa dinâmica é clara nos dados, onde a inflação de serviços permanece significativamente mais firme do que a inflação de bens.

A Inflação Núcleo de Serviços Permaneceu Firme Enquanto a Inflação de Bens Caiu

Fontes: Bureau of Labor Statistics dos EUA via FRED®

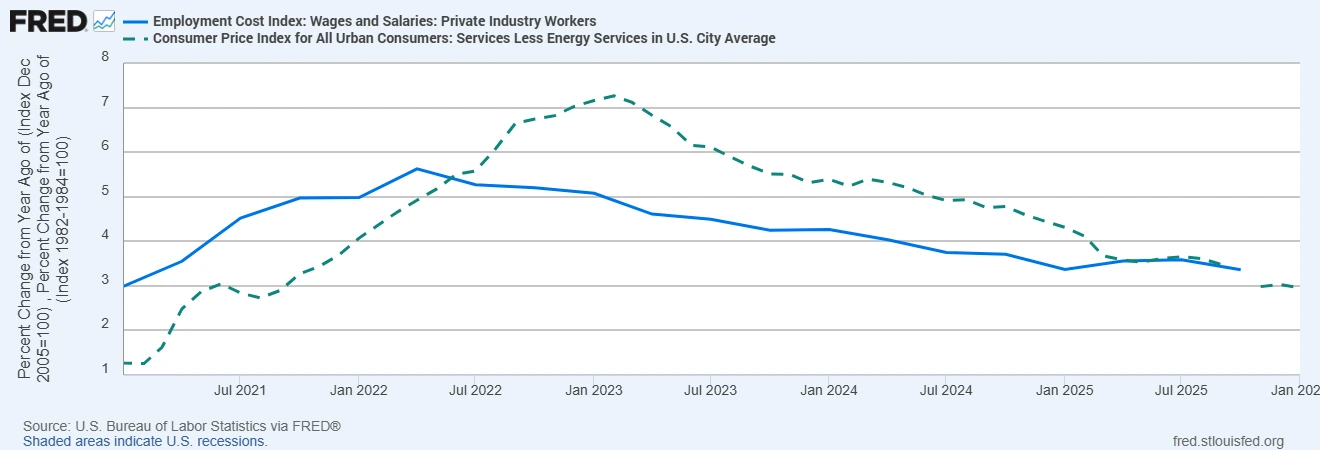

Crescimento Salarial

Os salários estão no centro dos preços dos serviços porque o trabalho é o principal custo de insumo. O Employment Cost Index mostra salários e vencimentos ligeiramente acima de 3% em termos homólogos, e a remuneração de quem permanece no emprego continua mais firme. O crescimento salarial normalmente fica atrás do arrefecimento do mercado de trabalho porque as empresas retêm trabalhadores após ciclos de contratação difíceis, as alterações no salário mínimo elevam o piso, e as lacunas de competências mantêm pressão sobre funções específicas. Portanto, a desinflação salarial leva tempo, mantendo a inflação núcleo de serviços elevada mesmo quando o CPI cheio suaviza. É por isso que a dinâmica salarial frequentemente determina quão rápida ou lentamente os bancos centrais podem cortar taxas.

O Crescimento Salarial Está Mantendo Elevada a Inflação Núcleo de Serviços

Fontes: Bureau of Labor Statistics dos EUA via FRED®

Restrições do Lado da Oferta

As cadeias de abastecimento estão mais saudáveis do que durante a pandemia, mas permanecem fricções estruturais. Os custos de energia são sensíveis à geopolítica e ao subinvestimento, o que mantém um piso sob os custos de transporte e produção. As rotas marítimas podem ser interrompidas por conflitos regionais ou eventos climáticos, e a relocalização ou diversificação acrescenta custos de transição. Essas pressões não garantem inflação mais alta, mas limitam até onde e quão rapidamente os preços podem cair em categorias ligadas à energia e à logística, o que ajuda a explicar por que os indicadores subjacentes permanecem acima da meta.

O Que os Mercados Estão Ignorando

Os mercados frequentemente assumem que, uma vez que o CPI cheio comece a recuar, a inflação deslizará para a meta. Os formuladores de política são mais cautelosos porque serviços e salários ajustam-se lentamente. Com os serviços núcleo ainda firmes e o crescimento salarial apenas gradualmente a abrandar, a inflação pode estabilizar-se entre 2,5% e 3,0% por algum tempo, em vez de regressar rapidamente a 2,0%. As expectativas de inflação dos consumidores permanecem algo elevadas, influenciando a fixação de preços e as negociações salariais e, assim, atrasando o retorno à meta. Esse conjunto de fatores defende um ritmo medido de cortes de taxas e um padrão mais elevado para declarar vitória. Como serviços e salários movem-se lentamente, os mercados podem subestimar quanto tempo leva para a inflação regressar plenamente à meta.

Implicações para FX e Ativos Globais

No FX, moedas apoiadas por taxas reais positivas podem permanecer resilientes porque uma desinflação mais lenta implica cortes de taxas mais tardios ou mais graduais. Isso favorece operações seletivas de carry trade, mas também aumenta a sensibilidade a dados de salários e serviços que podem alterar rapidamente as trajetórias. Em ações, a inflação persistente de serviços amplia a dispersão setorial porque empresas com poder de precificação e menor intensidade salarial conseguem absorver custos com mais facilidade, enquanto negócios intensivos em mão de obra ou sensíveis a taxas enfrentam mais pressão se os cortes forem adiados. Em renda fixa, o risco está na duração, pois cortes mais lentos elevam os prêmios de prazo e as taxas de desconto, pressionando ativos de longa duração.

Conclusão, O Que os Investidores Devem Observar

O próximo ciclo de inflação é moldado por serviços, salários e fricções de oferta porque esses motores movem-se lentamente e ancoram o ritmo da desinflação. Para acompanhar a trajetória, foque nas tendências de serviços núcleo e habitação próximas de 3% em termos homólogos, métricas salariais um pouco acima de 3% em termos homólogos, e medidas subjacentes como o PCE núcleo próximo de 3% em termos homólogos. A direção é descendente, mas a jornada é irregular. Um posicionamento que respeite essas partes mais persistentes da inflação, e a possibilidade de que a política permaneça restritiva por mais tempo, está mais alinhado com as evidências do que uma narrativa de desinflação em linha reta.

A mensagem é simples: a desinflação continua, mas em um ritmo impulsionado pelos componentes de movimento lento da economia.