T1 2026 – Atualização e Perspetiva dos Mercados Globais

No T1, os mercados mudaram de forma significativa à medida que os investidores enfrentaram o aumento dos preços da energia, a rotação setorial e a crescente incerteza em torno do ritmo de flexibilização monetária global. O otimismo que caracterizou os últimos meses de 2025 diminuiu à medida que os mercados de commodities dispararam e a liderança das ações mudou de direção. As ações do setor energético tornaram-se as principais superadoras nos mercados globais, enquanto os setores de tecnologia e consumo perderam impulso. Ao mesmo tempo, os mercados obrigacionistas registaram uma renovada volatilidade, à medida que os investidores reavaliavam os riscos de inflação e o calendário de cortes nas taxas de juro.

Neste artigo, analisamos o contexto macroeconómico nos EUA, Europa e Ásia/ME, resumimos os retornos multiativos do T1 e delineamos o posicionamento para os próximos meses.

Contexto Macroeconómico

Estados Unidos: A economia dos EUA entrou em 2026 com um impulso moderado, mas com crescente incerteza quanto à trajetória da política monetária. A atividade económica manteve-se apoiada pelo consumo e por um mercado de trabalho relativamente resiliente, embora os custos de financiamento mais elevados continuem a pesar sobre o setor imobiliário e o investimento empresarial. As pressões inflacionistas persistiram no primeiro trimestre, particularmente à medida que os preços da energia subiram acentuadamente, complicando as perspetivas de política da Fed. Os decisores políticos mantiveram um tom cauteloso, enfatizando uma abordagem dependente dos dados enquanto ponderavam os riscos de flexibilizar a política demasiado cedo face à possibilidade de desaceleração do crescimento.

Europa: As condições económicas na área do euro permaneceram fracas. A produção industrial continuou sob pressão devido à fraca procura externa e aos elevados custos energéticos, enquanto a atividade de serviços ofereceu um apoio limitado ao crescimento. O Banco Central Europeu manteve uma postura cautelosa, equilibrando um menor dinamismo económico com uma inflação que se manteve acima do objetivo em várias economias. Os esforços de consolidação fiscal em partes da região também contribuíram para um contexto económico mais contido.

Ásia & ME: Na Ásia e nos mercados emergentes, o desempenho económico manteve-se desigual. O Japão continuou a beneficiar de uma procura interna estável e do impulso contínuo das reformas empresariais, sustentando um crescimento moderado. Em contraste, a recuperação da China permaneceu frágil, uma vez que os desafios estruturais no setor imobiliário e o sentimento cauteloso dos consumidores pesaram sobre a atividade. De forma mais ampla, os mercados emergentes continuaram sensíveis às mudanças nos fluxos de capital global e aos movimentos dos preços das commodities.

No geral, o contexto macroeconómico no T1 refletiu um ambiente em que o crescimento global permaneceu positivo, mas frágil, deixando os mercados cada vez mais sensíveis a choques nas commodities, sinais de política e desenvolvimentos da inflação.

Resumo do Mercado de Ações: Retorno do Risco, mas de Forma Seletiva

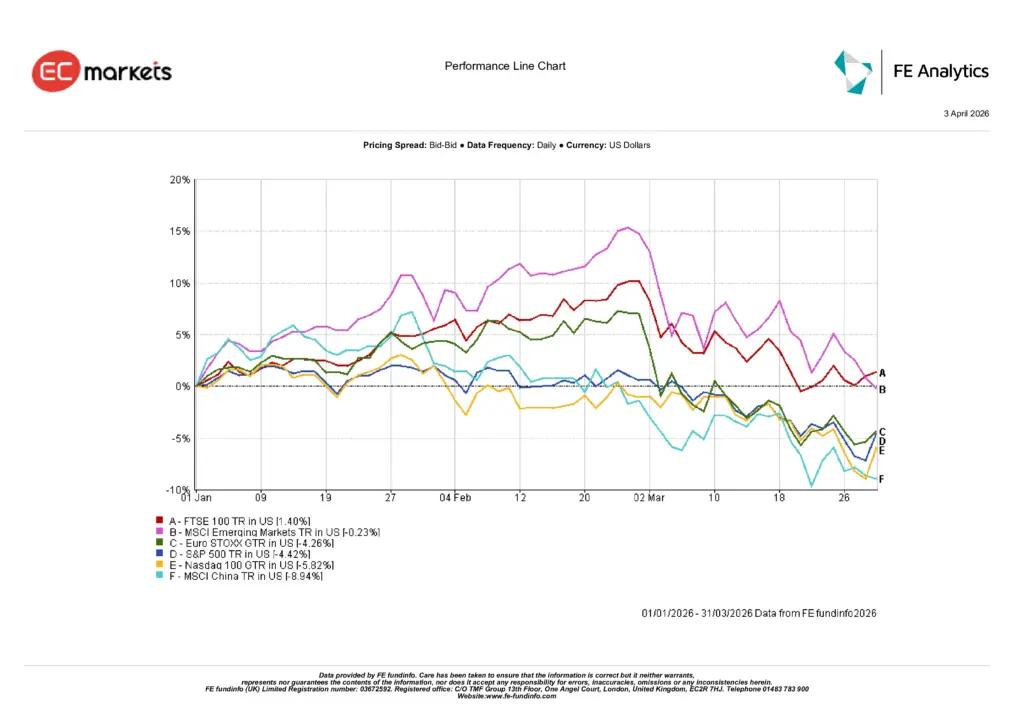

Estados Unidos: As ações dos EUA estiveram sob pressão no T1, com o S&P 500 a cair 4,6% e o Nasdaq-100 a descer 5,82%. O movimento não foi indiscriminado, mas marcou uma clara reversão face à forte valorização observada no final do ano anterior. O aumento dos preços da energia, o regresso das preocupações com a inflação e a diminuição do entusiasmo em torno das ações de crescimento com avaliações elevadas pesaram sobre o sentimento. A tecnologia, que tinha liderado grande parte da subida anterior, perdeu impulso à medida que os investidores se afastaram de setores sensíveis às taxas de juro.

Europa: As ações europeias também registaram retornos mais fracos, embora o panorama tenha sido misto. O índice Euro STOXX caiu 4,26% em dólares americanos, refletindo expectativas de crescimento mais lento e o impacto do aumento dos custos de produção. Em contraste, o FTSE 100 subiu 1,40%, apoiado pela sua maior exposição a empresas ligadas à energia e às commodities. Essa resiliência relativa destacou-se num trimestre em que a composição setorial teve mais peso do que as narrativas regionais gerais.

Ásia & ME: A Ásia e os mercados emergentes tiveram um trimestre misto. O índice MSCI Emerging Markets manteve-se praticamente estável, com uma ligeira queda de 0,23%, mas por trás desse número global, o desempenho divergiu significativamente. As ações chinesas foram particularmente fracas, com o MSCI China a cair 8,94%, à medida que as preocupações com a procura interna e a recuperação desigual continuaram a pesar sobre o sentimento. A mensagem geral foi clara: a seletividade regressou e os investidores tornaram-se menos dispostos a recompensar histórias de crescimento mais fracas sem um apoio político mais forte.

Desempenho dos Índices T1 2026

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 31 de março de 2026.

Rotação Setorial e Temas de Mercado

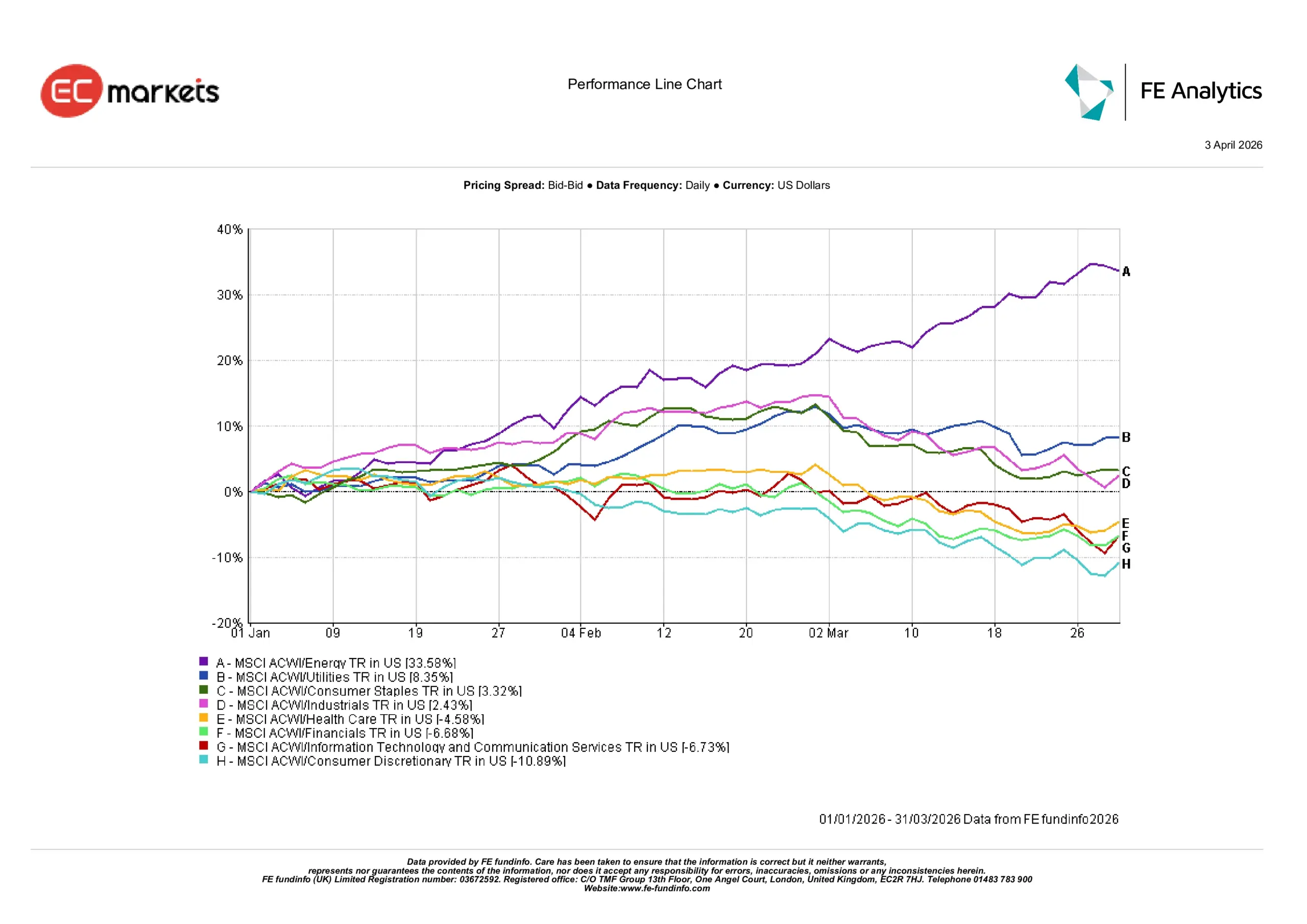

A energia domina: A liderança setorial mudou de forma decisiva durante o T1, com as indústrias ligadas às commodities a liderarem a tabela de desempenho. O setor energético destacou-se claramente, subindo 35,6% à medida que os preços do petróleo aumentaram acentuadamente e as preocupações com a oferta se intensificaram nos mercados globais. A força nos preços do crude traduziu-se diretamente em fortes ganhos para os produtores de petróleo e empresas relacionadas com energia, tornando o setor o líder claro do trimestre.

Setores defensivos mantêm-se sólidos: Setores mais defensivos também atraíram o interesse dos investidores à medida que a volatilidade do mercado aumentou. As utilities subiram 8,4%, beneficiando de perfis de receitas estáveis e fluxos de caixa previsíveis durante períodos de incerteza. Os bens de consumo essenciais aumentaram 3,3%, refletindo a procura contínua por empresas com forte poder de fixação de preços e procura resiliente. O setor industrial também registou ganhos moderados de 2,4%, apoiado por investimentos globais em infraestruturas e atividade industrial estável.

Crescimento e setores cíclicos em dificuldade: Em contraste, vários setores orientados para o crescimento estiveram sob pressão, à medida que os investidores se afastaram de exposições de maior risco. As tecnologias de informação e os serviços de comunicação caíram 6,7%, marcando uma reversão notável após o seu forte desempenho em 2025. O setor financeiro recuou 6,7% devido à volatilidade nos mercados obrigacionistas e à incerteza quanto ao calendário de cortes nas taxas de juro. A saúde caiu 4,6%, enquanto as ações de consumo discricionário foram as mais fracas, recuando 10,9% devido a preocupações de que os custos energéticos mais elevados e condições financeiras mais restritivas possam afetar o consumo.

Desempenho Setorial T1 2026

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 31 de março de 2026.

Rendimento Fixo: A Recuperar Relevância

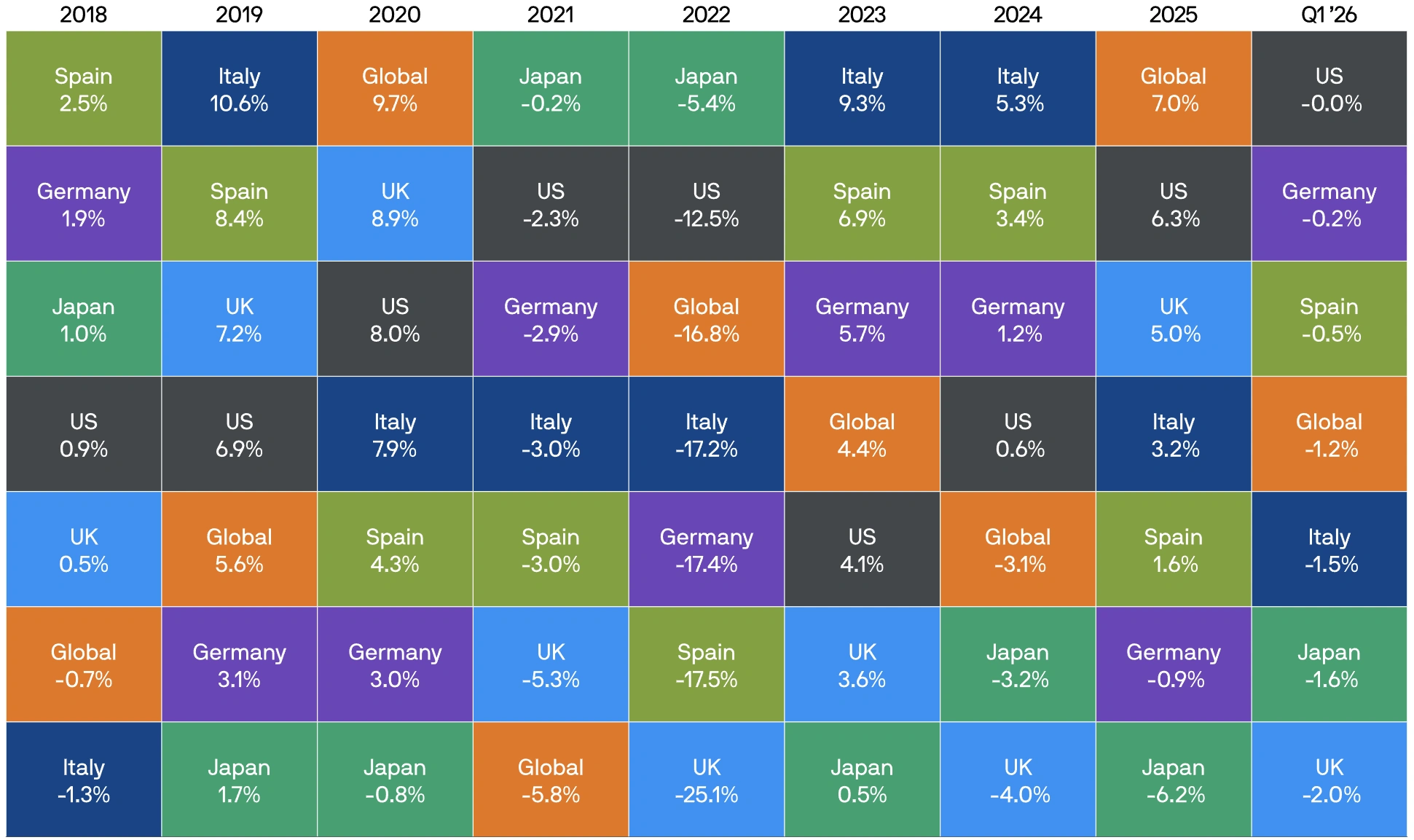

Os mercados obrigacionistas recuperaram alguma relevância durante o T1 após vários trimestres em que o rendimento fixo teve dificuldade em oferecer diversificação significativa. Os retornos das obrigações governamentais mantiveram-se globalmente estáveis, à medida que os investidores reavaliaram os riscos de inflação e o calendário de possível flexibilização monetária. Os mercados de Treasuries dos EUA registaram períodos de volatilidade, à medida que as expectativas de cortes rápidos nas taxas da Reserva Federal diminuíram face a preços de commodities mais elevados e pressões inflacionistas persistentes. As obrigações soberanas europeias moveram-se numa faixa semelhante, com os investidores a equilibrar o abrandamento do crescimento com uma inflação ainda acima dos objetivos dos bancos centrais. Apesar destas oscilações, as obrigações começaram a ressurgir como um componente estabilizador em carteiras diversificadas, enquanto os rendimentos ainda elevados continuaram a atrair investidores em busca de rendimento e posicionamento defensivo.

Retornos das Obrigações Governamentais

Fonte: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos os índices são índices de referência de obrigações governamentais da Bloomberg. Os retornos totais são apresentados em moeda local, exceto o global, que está em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 31 de março de 2026.

Commodities e Moedas: Energia Lidera a Subida

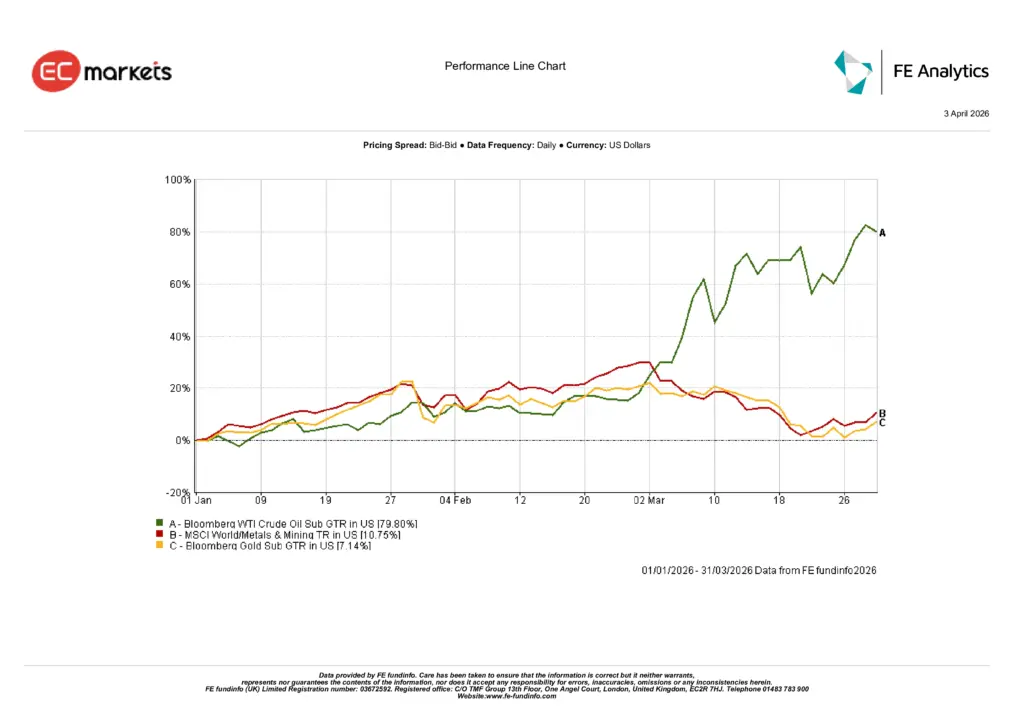

O petróleo lidera a subida das commodities: Os mercados de energia dominaram o complexo de commodities no T1, com o petróleo bruto a registar uma subida dramática de quase 80% ao longo do trimestre. Preocupações com a oferta, tensões geopolíticas e inventários globais mais apertados impulsionaram fortemente os preços, tornando o petróleo o principal destaque entre as principais commodities. O aumento dos preços da energia também influenciou diretamente a rotação setorial das ações, impulsionando fortes ganhos nas ações energéticas e reforçando as preocupações inflacionistas nos mercados globais.

O ouro valoriza com o aumento da incerteza: Os metais preciosos também apresentaram retornos sólidos, à medida que os investidores procuraram proteção contra o aumento da volatilidade e os riscos inflacionistas renovados. O ouro subiu cerca de 7% durante o trimestre, apoiado pela procura de ativos de refúgio e pela contínua compra por parte dos bancos centrais. Os metais industriais também avançaram, com o índice MSCI World Metals & Mining a subir cerca de 10,7%, refletindo preços de commodities mais elevados e tendências contínuas de investimento em infraestruturas e cadeias de abastecimento.

Desempenho das Commodities T1 2026

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 31 de março de 2026.

Movimentos cambiais modestos mas divergentes: As variações cambiais durante o T1 foram relativamente moderadas, mas mostraram alguma divergência entre as principais economias. O renminbi chinês valorizou cerca de 1,4%, apoiado por sinais de política estáveis e esforços para manter a estabilidade da moeda. Entretanto, as moedas dos mercados desenvolvidos enfraqueceram ligeiramente face ao dólar americano, com o euro a cair cerca de 1,6%, a libra esterlina a recuar aproximadamente 1,6% e o iene japonês a desvalorizar cerca de 1,3%. Os diferenciais de taxas de juro e a persistência das operações de carry trade continuaram a influenciar os fluxos cambiais, mantendo o dólar globalmente forte ao longo do trimestre.

Dinâmica Cambial T1 2026

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 31 de março de 2026.

Perspetiva e Posicionamento

Olhando para o futuro, os mercados deverão permanecer altamente sensíveis aos desenvolvimentos da inflação, dos preços das commodities e da política dos bancos centrais. A forte subida dos preços da energia durante o T1 introduziu uma nova incerteza quanto ao calendário e ao ritmo da flexibilização monetária, particularmente nos Estados Unidos e na Europa. Embora o crescimento económico permaneça globalmente positivo, sinais de moderação em várias grandes economias sugerem que os decisores políticos continuarão a adotar uma abordagem cautelosa e dependente dos dados nos próximos meses.

Para os investidores, o ambiente exige cada vez mais seletividade. O amplo rally de ativos de risco que caracterizou grande parte de 2025 deu lugar a um cenário de mercado mais desigual, onde o posicionamento setorial e a exposição regional deverão desempenhar um papel mais relevante na determinação dos retornos. Setores ligados às commodities e empresas com forte poder de fixação de preços poderão continuar a atrair interesse caso as pressões inflacionistas persistam, enquanto áreas defensivas do mercado poderão manter-se relevantes caso a volatilidade aumente.

Ao mesmo tempo, os mercados de rendimento fixo estão a começar a recuperar importância dentro de carteiras diversificadas, uma vez que os rendimentos elevados oferecem tanto rendimento como potencial proteção em cenários de queda. Com as expectativas de política a continuarem a evoluir e as condições macroeconómicas a permanecerem dinâmicas, manter uma exposição diversificada entre classes de ativos continuará a ser uma consideração fundamental para os investidores ao longo do restante de 2026.

Conclusão

O primeiro trimestre de 2026 marcou uma mudança na dinâmica dos mercados, à medida que o aumento dos preços da energia, a rotação setorial e a evolução das expectativas de política moldaram o sentimento dos investidores. Os mercados acionistas registaram quedas moderadas em várias regiões, enquanto a liderança passou dos setores de crescimento para a energia e indústrias defensivas. Os mercados de commodities, particularmente o petróleo, emergiram como um dos principais motores de retornos, enquanto os movimentos cambiais permaneceram relativamente contidos.

Apesar da volatilidade contínua, o trimestre destacou uma transição mais ampla para um ambiente de investimento mais seletivo. Com as pressões inflacionistas, as tendências das commodities e a política dos bancos centrais a continuarem a influenciar os mercados globais, é provável que os investidores mantenham o foco na diversificação e num posicionamento cuidadoso entre classes de ativos à medida que o ano avança.