Europa. Não é exatamente o primeiro nome que vem à mente dos investidores quando pensam em “liderança de mercado”, certo? Durante boa parte da última década, ela atuou como coadjuvante silenciosa enquanto o setor de tecnologia dos EUA dominava o palco principal. Mas em 2025? Algo mudou. As ações europeias estão disparando — e desta vez, pode não ser um falso começo.

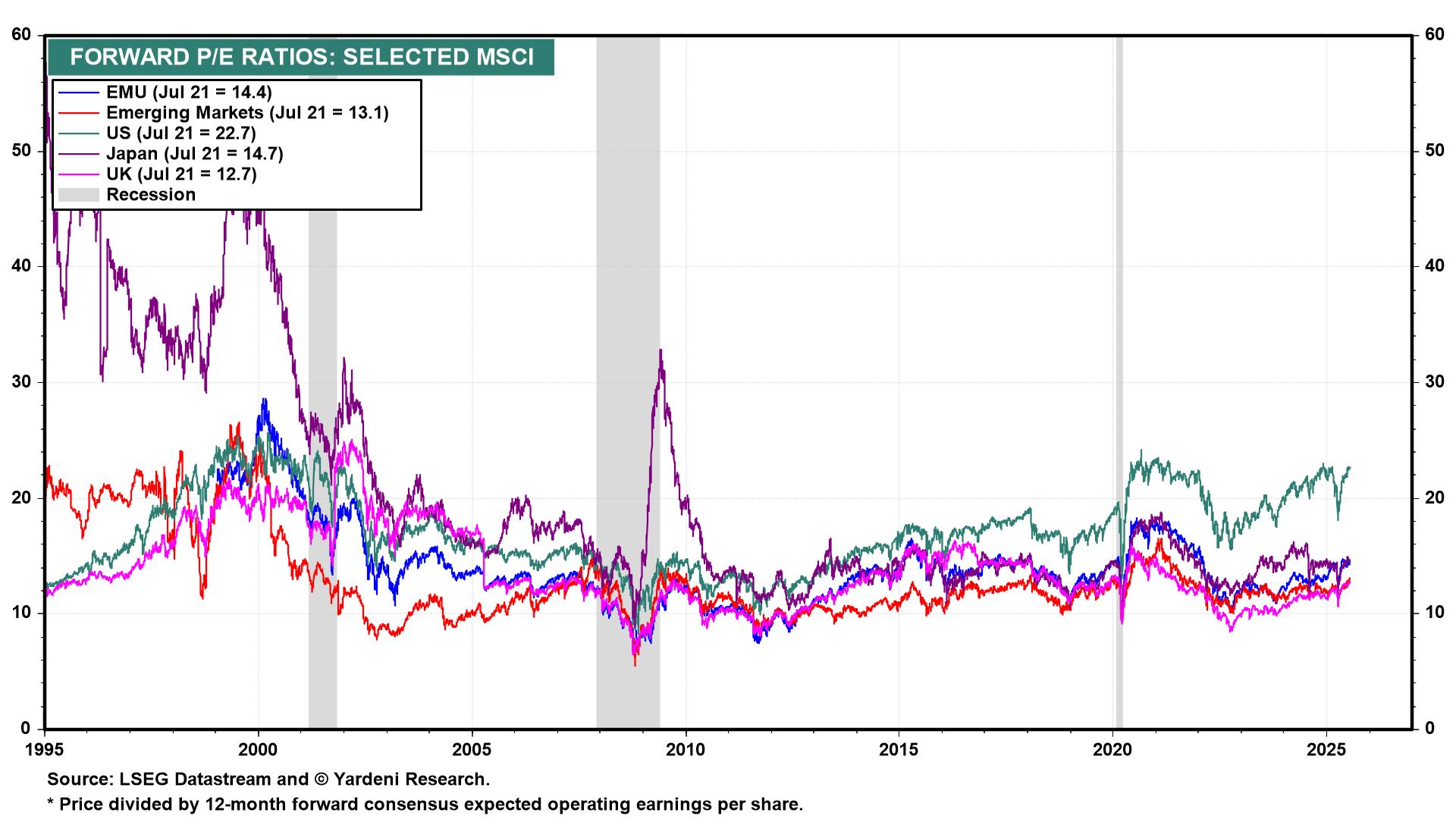

Comecemos pelas avaliações. As ações europeias ainda estão sendo negociadas com um desconto de 35 a 40% em relação às ações dos EUA, com base no P/L futuro. O índice MSCI Europe está em torno de 15× lucros futuros, em comparação com cerca de 22× para o S&P 500. Os rendimentos de dividendos contam uma história semelhante: a média europeia é superior a 3,0%, enquanto o S&P oferece cerca de 1,25%. Os investidores não estão apenas pagando menos — estão sendo melhor remunerados para esperar. Não é o paraíso dos caçadores de crescimento, mas para renda e reversão à média, é bem atraente.

Relação Preço/Lucro Futuro por Região (Jul 2025)

Fonte: LSEG Datastream, Yardeni Research. Todos os índices são de retorno total em dólares americanos. Desempenhos passados não são indicadores confiáveis de resultados futuros. Dados até 22 de julho de 2025.

As ações europeias (UEM: 15×) estão sendo negociadas com um desconto de 36% em relação às ações dos EUA (22×) – uma diferença de avaliação próxima aos extremos históricos.

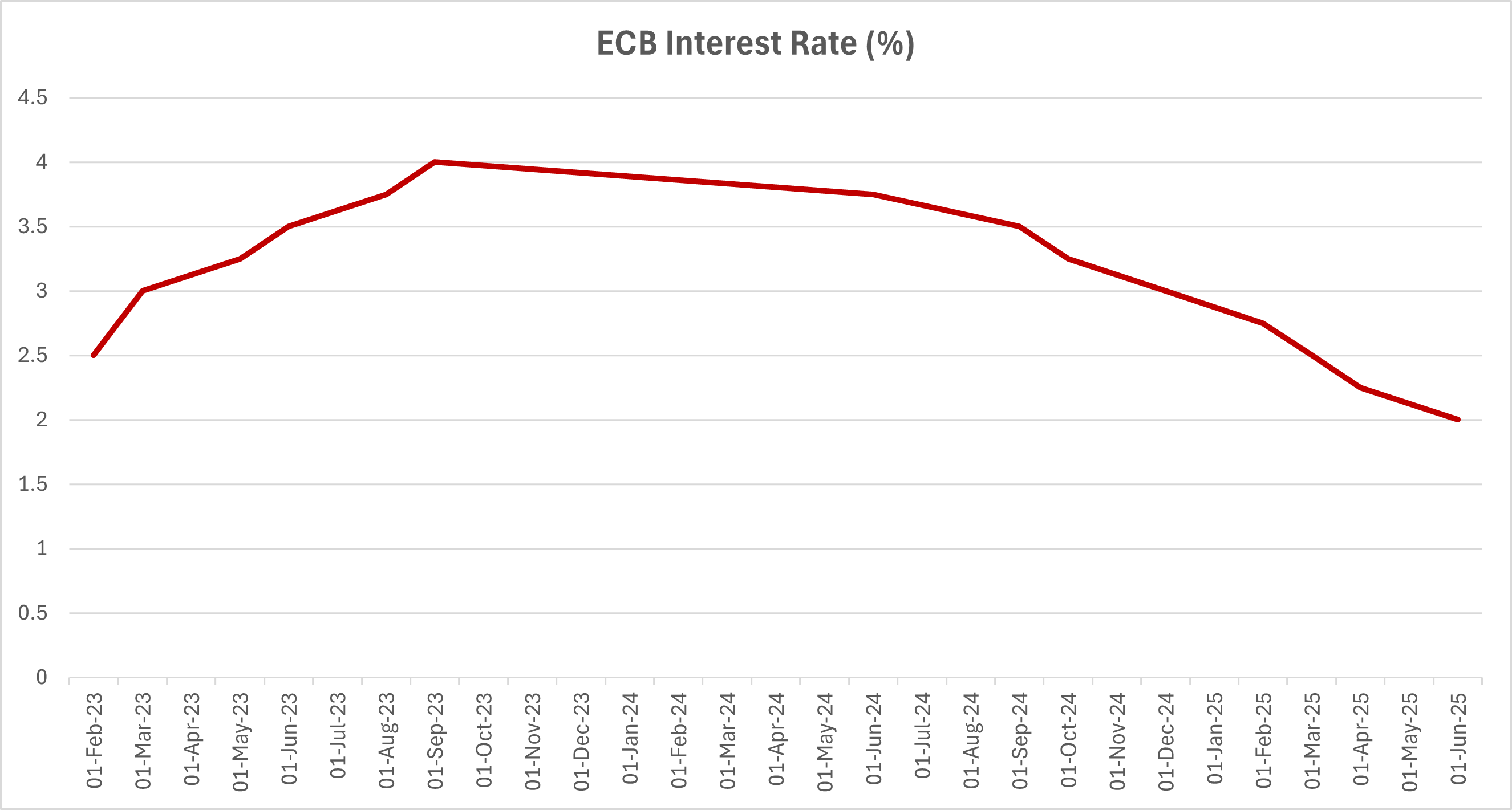

Agora adicione o impulso macroeconômico. A inflação da zona do euro caiu para 2,3% em junho, depois de ultrapassar 10% no final de 2022, dando ao BCE margem para cortes. Já foram quatro cortes desde meados de 2024, reduzindo a taxa de depósito de 4% para 2,0%, com o mercado precificando mais dois cortes até o fim do ano. Enquanto isso, a Alemanha — historicamente vista como a “falcão fiscal” do bloco — tornou-se mais dovish. O orçamento de 2025 de Berlim inclui €60 bilhões em estímulos, com forte foco em energia, digitalização e defesa. Definitivamente não é uma mudança pequena!

Tendência da Taxa de Depósito do BCE (Fev 2023 – Jun 2025)

Fonte: Banco Central Europeu. Todos os índices são de retorno total em dólares americanos. Desempenhos passados não garantem resultados futuros. Dados de junho de 2025.

Após atingir o pico de 4,0% no final de 2023, o BCE já aplicou um total de 200 pontos-base em cortes, reduzindo a taxa de depósito para 2,00% — e mais cortes são esperados no segundo semestre de 2025.

O PMI composto da zona do euro subiu acima de 50 em junho, a primeira leitura em território expansivo em quase um ano. Alemanha e Itália — frequentemente vistas como pesos mortos econômicos — apresentaram surpresas positivas trimestrais. A Comissão Europeia prevê um crescimento de 1,1% para o bloco em 2025, modesto, sim, mas uma melhora em relação à quase estagnação de 2023–24.

E depois temos o sentimento do mercado. Após anos de rejeição, a Europa finalmente está atraindo capital novo. Os fluxos líquidos para ETFs de ações europeias superaram US$16 bilhões no primeiro trimestre de 2025, o melhor começo de ano desde 2006. Gestores de fundos dos EUA — notoriamente relutantes com ativos fora do Vale do Silício — estão voltando. Morgan Stanley e JPMorgan publicaram notas “overweight Europa” nesta primavera. Até o Goldman Sachs elevou sua meta para o MSCI Europe em 8%, citando “potencial de valorização e política favorável”.

A composição setorial também ajuda. Enquanto o S&P 500 é composto por mais de 30% de tecnologia, o MSCI Europe tem apenas cerca de 7%, com maior peso em bancos, energia, indústrias e saúde. Essa combinação — antes considerada um obstáculo — agora joga a favor. O setor financeiro lidera em 2025, impulsionado por margens melhores e balanços sólidos. Utilitários e indústrias também estão em alta, com apoio de gastos em infraestrutura e políticas energéticas.

Claro, isso não é isento de riscos. A guerra na Ucrânia continua. A Europa permanece fragmentada politicamente. E se a tecnologia dos EUA reacender, os fluxos podem reverter rapidamente. Além disso, problemas estruturais de longo prazo como envelhecimento populacional e falta de investimento em inovação ainda persistem.

Mas aqui está o ponto: a Europa não precisa ser perfeita. Ela só precisa ser melhor do que aquilo que já foi precificado. E neste momento, ela é.

Após uma década na defensiva, a Europa finalmente está aproveitando ventos favoráveis — juros mais baixos, lucros mais altos e maior atenção global. Para investidores que buscam diversificação além do saturado mercado de crescimento dos EUA, este pode ser o momento ideal para revisitar o velho continente. Não é a jogada mais chamativa do tabuleiro. Mas às vezes, é exatamente aí que começam as melhores histórias.