O Que Acontece Quando o Fed Corta os Juros Mas a Inflação Continua Persistente?

Cortes nas taxas de juros normalmente empolgam os investidores. Juros mais baixos, crédito mais fácil e mais fôlego tanto para consumidores quanto para empresas. Mas e se a inflação continuar presente, sem cair, sem subir drasticamente também, apenas... persistente?

É esse o dilema estranho que os bancos centrais podem enfrentar. E o Fed? Está se aproximando de uma decisão que pode ser tão arriscada quanto necessária.

Por Que o Fed Cortaria Agora?

Você pensaria que não faria isso. A inflação ainda está acima de 3%, e a meta do Fed é 2%. Essa tem sido a linha vermelha. Mas a economia não segue uma linha reta! O crescimento está enfraquecendo em algumas áreas, as condições de crédito estão se apertando e o mercado de trabalho já não está tão forte (os relatórios de emprego de julho de 2025 indicam isso).

Então, aqui está o dilema: esperar até que a inflação chegue a 2%, o que pode nunca acontecer de forma ordenada, ou cortar antes para evitar uma desaceleração mais profunda? O “CPI rígido” do Fed de Atlanta ainda mostra preços elevados em muitos serviços, especialmente os ligados a salários. Ou seja, a inflação não está esfriando sozinha.

É por isso que os dirigentes continuam usando palavras como “ajuste” e “afinamento” em vez de “estímulo”. Não se trata de impulsionar a economia. Trata-se de evitar exageros.

Checagem da Realidade do Mercado

No início de 2025, os mercados se empolgaram demais. Os bancos centrais cortaram as taxas, as ações dispararam e os rendimentos caíram rapidamente — rápido demais. A narrativa era de “desinflação imaculada.” Tudo daria certo. Até que não deu.

A inflação voltou a subir. O núcleo do PCE quase não se mexeu. E de repente, os traders começaram a rever suas apostas. Seis cortes de juros viraram talvez dois. Talvez um.

As taxas de inflação implícita (medidas do mercado de títulos sobre a inflação esperada) permaneceram teimosamente altas. Isso não é o que o Fed quer ver. E quando o crescimento do PIB esfriou ao mesmo tempo? Foi aí que começaram os sussurros sobre “estagflação.”

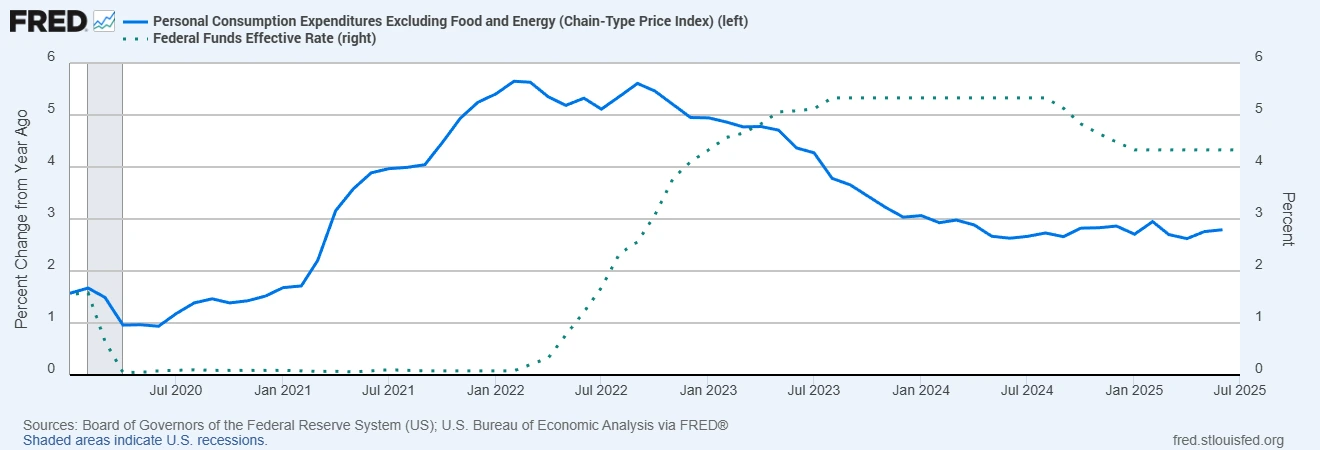

PCE Núcleo vs. Taxa dos Fundos do Fed (2020–2025)

Fontes: Conselho de Governadores do Sistema da Reserva Federal (EUA); Escritório de Análise Econômica dos EUA via FRED®

O Fed apertou a política agressivamente desde 2022, mas a inflação do PCE Núcleo permanece acima da meta de 2%. Com a inflação se mostrando persistente, quaisquer cortes em 2025 podem ser modestos e monitorados de perto.

O Panorama Maior Não É Melhor

Os EUA não estão sozinhos nisso. O BoE tem inflação entre 6% e 7%, e a economia do Reino Unido não está exatamente em expansão. Abordamos isso nos Resumos Semanais do Mercado — o Reino Unido permaneceu praticamente estável nas últimas duas a três semanas. A Europa está em algum lugar no meio. E o BCE? Ainda cauteloso.

Alguns mercados emergentes como o Brasil começaram a cortar as taxas no ano passado, mas só depois de terem subido cedo e com força. Eles experimentaram uma desinflação real. Não do tipo que os EUA esperam.

Instituições globais como o BIS e o FMI têm sido claras: não corte se você não tiver certeza de que a inflação está diminuindo. Porque se você aliviar cedo demais, pode ter que pisar no freio com força mais tarde — e isso geralmente termina mal.

E os Ativos, Como Ficam?

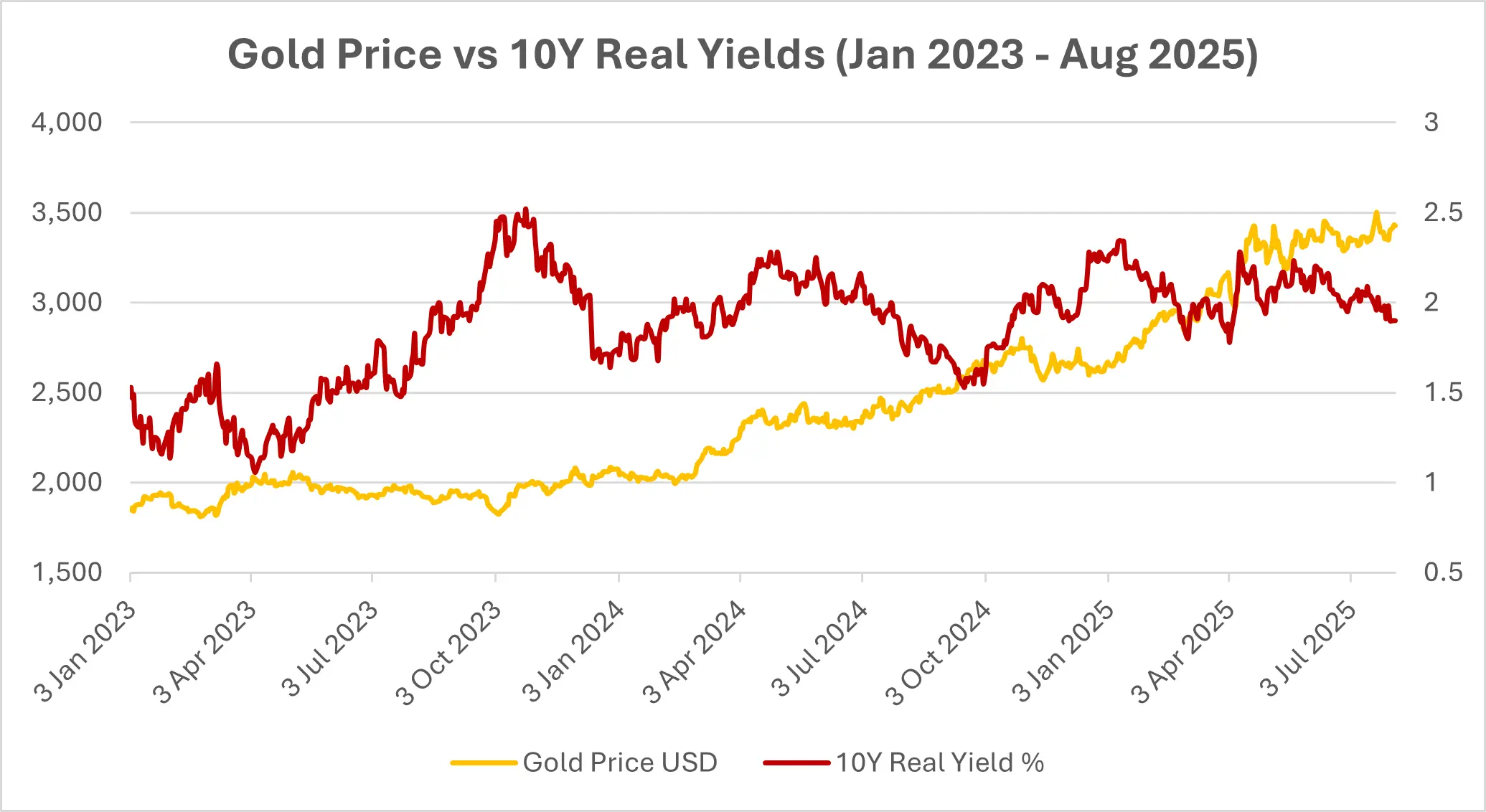

Comecemos com o ouro. Se os rendimentos reais caem — como normalmente ocorre quando o Fed corta em meio à inflação persistente — o ouro tende a se beneficiar. E foi exatamente isso que aconteceu na semana passada; o ouro subiu 2%.

Fontes: Investing.com (Ouro); Conselho de Governadores do Fed (EUA) via FRED® (Rendimento Real de 10 anos). Dados de 1º de agosto de 2025.

Títulos são mais complicados. Sim, os rendimentos podem cair. Mas se a inflação corroer os retornos, esses ganhos não significam muito. E os títulos de longo prazo? Podem até ter desempenho inferior se os investidores exigirem um prêmio maior pelo risco inflacionário.

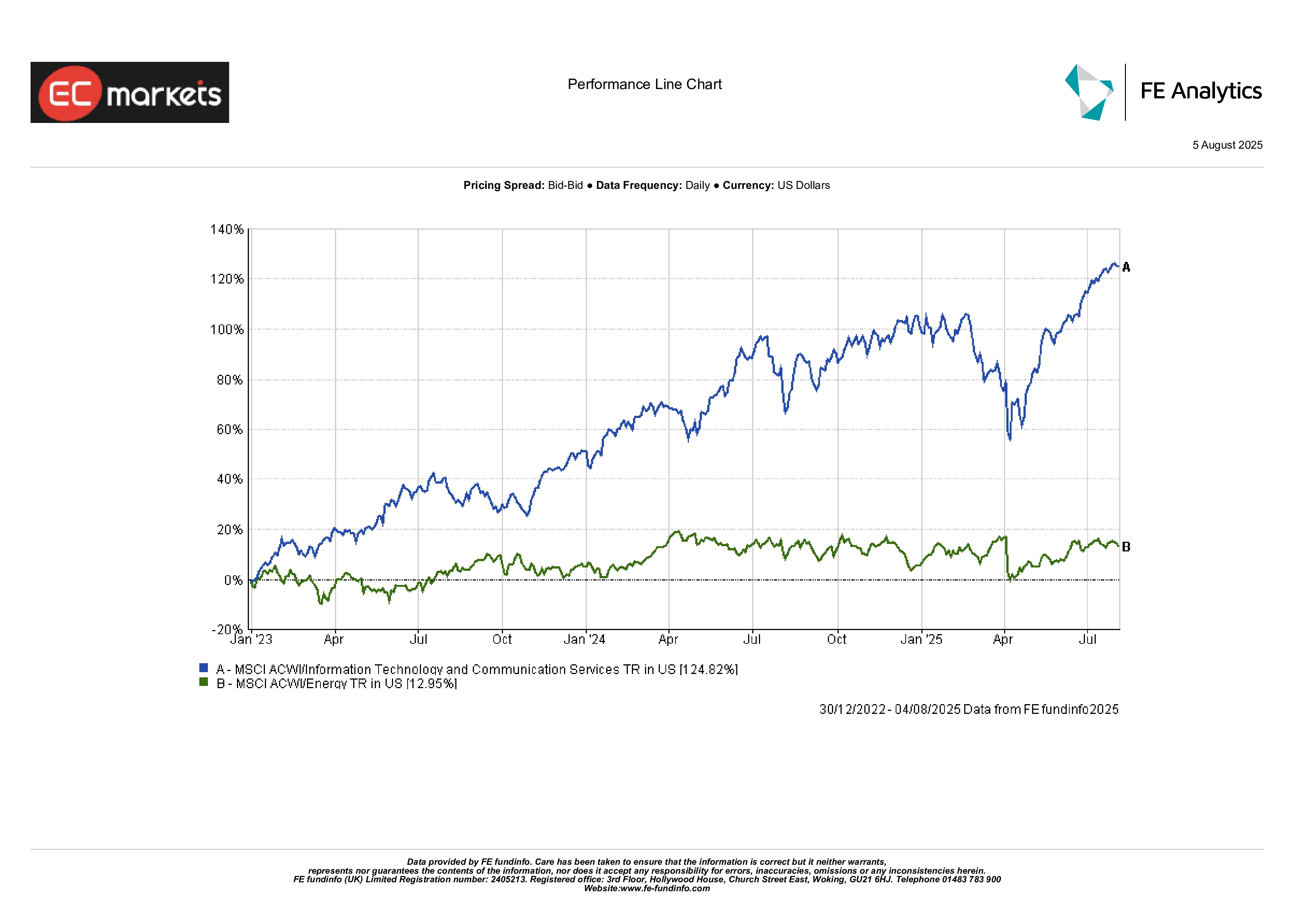

Ações de crescimento podem ter um impulso de curto prazo com uma política mais branda, mas também enfrentarão pressão de margem se a inflação continuar alta e os consumidores ficarem mais apertados. Ações de energia e ligadas a commodities podem parecer melhores nesse cenário. Elas tendem a se sair bem quando a inflação é persistente.

Desempenho: Energia vs. Tecnologia (Jan 2023 – Ago 2025)

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. Desempenho passado não é garantia de resultados futuros. Dados de 4 de agosto de 2025.

REITs? Talvez. Se os aluguéis puderem ser ajustados e a inflação não for agressiva, eles funcionam como uma proteção razoável. Mas os setores voltados ao consumidor podem enfrentar dificuldades.

Onde Isso Pode Dar Errado?

O pior cenário não é apenas a inflação. É a perda de credibilidade. Se o Fed cortar enquanto a inflação ainda estiver alta, as pessoas podem deixar de acreditar que ela voltará para 2%. E quando as expectativas se desviam, o comportamento muda — e os investidores entram em pânico.

Você começa a ver mais espirais salário-preço. Mais proteção contra a inflação. Mais volatilidade.

E se outros bancos centrais mantiverem firmeza enquanto o Fed afrouxa? O dólar pode enfraquecer — o que importa mais inflação para os EUA. É um ciclo de retroalimentação difícil de controlar uma vez iniciado.

Consideração Final

Este não é um ciclo de afrouxamento típico. E com certeza não é um almoço grátis.

Se o Fed cortar enquanto a inflação continua persistente, o mercado pode comemorar no início — mas esse entusiasmo pode desaparecer rapidamente se parecer que a política está à deriva. Para os investidores, é hora de realismo. Isso pode significar rotacionar para ativos reais, títulos protegidos contra a inflação e empresas com verdadeiro poder de precificação.

Porque sejamos honestos: se a inflação não for embora tão cedo, você vai querer possuir coisas que consigam acompanhar.