Da inflação à desinflação: o que isso significa para os ativos em 2026

Após o choque inflacionário de 2022 e 2023, as pressões sobre os preços finalmente começaram a arrefecer. A inflação não desapareceu, mas desacelerou, e essa fase é conhecida como desinflação. Os preços ainda estão a subir, apenas não ao ritmo que inquietou famílias, decisores políticos e mercados há alguns anos.

Esta distinção é importante. A desinflação é muito diferente da deflação, em que os preços efetivamente caem. No final de 2025, a maioria das principais economias já tinha trazido a inflação de volta para níveis baixos de um dígito, e os bancos centrais estavam cada vez mais confiantes de que o pior do ciclo de pressão sobre os preços tinha ficado para trás.

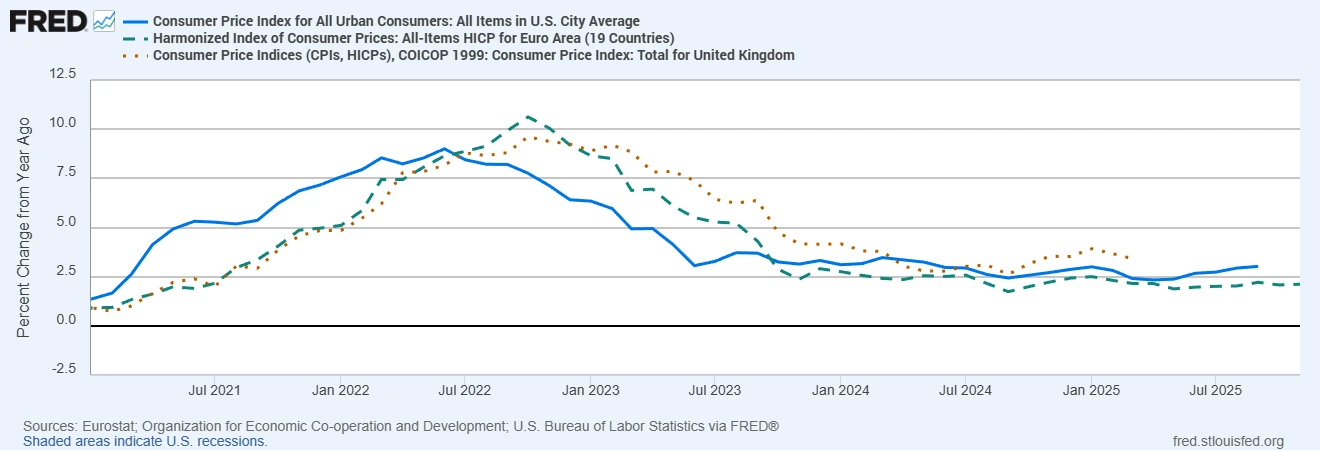

Inflação do IPC global (ano a ano): EUA, Zona Euro, Reino Unido

Fontes: Eurostat; Organização para a Cooperação e Desenvolvimento Económico; Bureau of Labor Statistics dos EUA via FRED®

A inflação diminuiu de forma significativa desde o seu pico em 2022, com o IPC global dos EUA, da Zona Euro e do Reino Unido agora novamente em níveis baixos de um dígito.

Para os mercados, esta mudança altera todo o pano de fundo. Quando a inflação deixa de ser o risco dominante, o enquadramento torna-se muito diferente. As expectativas sobre as taxas de juro ajustam-se, os fluxos cambiais reagem e a liderança setorial começa a rodar. Para traders e investidores que avançam para 2026, o desafio é compreender o que a desinflação apoia e o que ela mina silenciosamente.

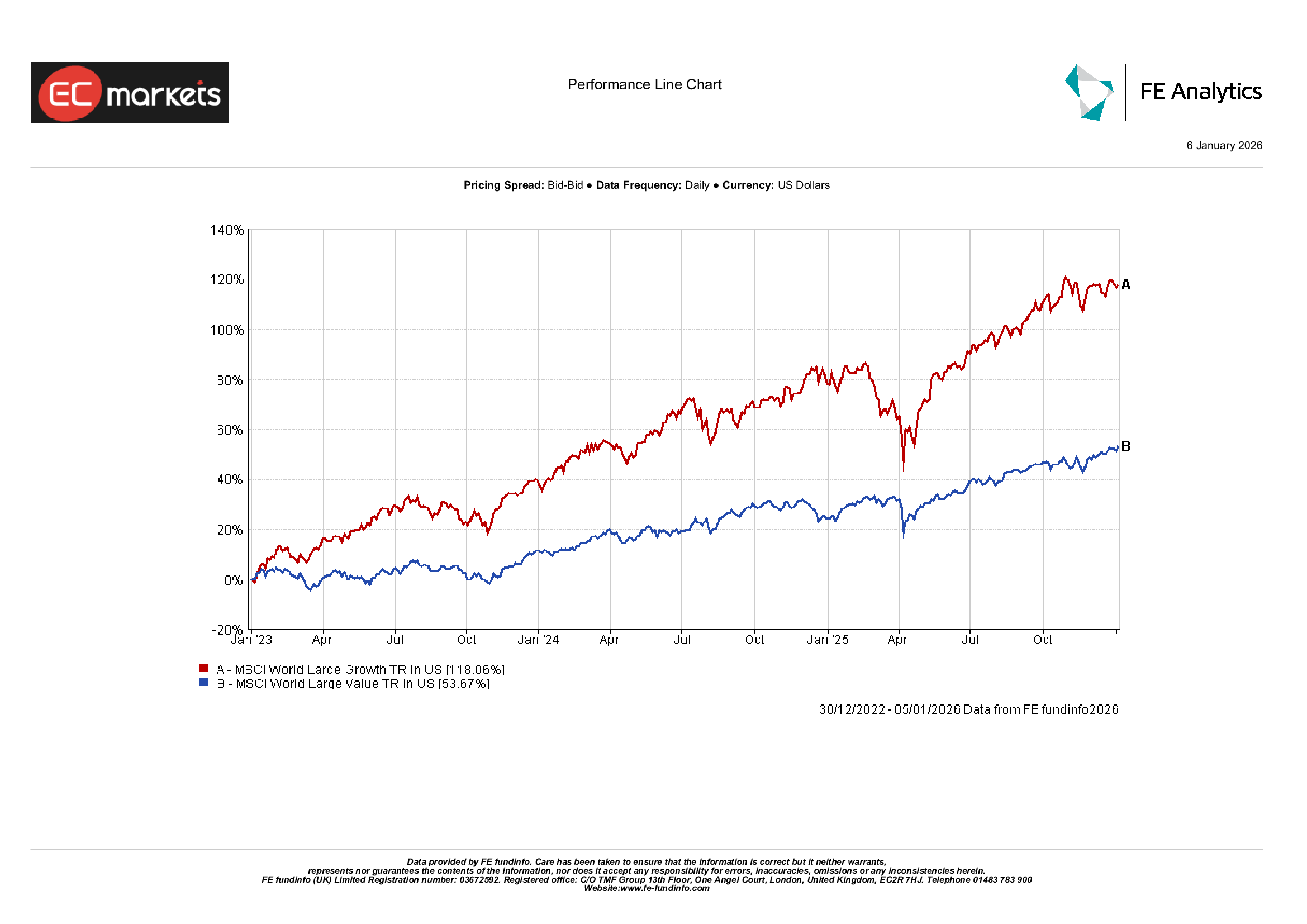

Ações: crescimento vs valor

Nos mercados acionistas, a desinflação tende normalmente a inclinar novamente o equilíbrio a favor do crescimento. Quando a inflação abranda, os mercados tendem a afastar-se dos setores de valor e fortemente expostos a matérias-primas que beneficiaram durante o pico inflacionário, regressando à tecnologia, ao consumo e a outras áreas orientadas para o crescimento.

A lógica é simples. Uma inflação mais baixa normalmente significa taxas reais mais baixas, o que aumenta o valor presente dos lucros futuros. Isso é especialmente favorável para empresas de crescimento de longa duração, onde grande parte do valor está mais distante no tempo.

No entanto, o mais interessante foi a mudança na amplitude do mercado. À medida que a desinflação se consolidou, o desempenho começou a alargar-se para além de um pequeno grupo de líderes de mega capitalização. As small caps e os setores cíclicos começaram a participar de forma mais significativa, sugerindo que o rally acionista se tornava menos concentrado e mais sustentável.

Rotação de ações de crescimento vs valor

Fonte: FE Analytics. Todos os índices são de retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados em 06 de janeiro de 2026.

Dito isto, as valorizações continuam a ser o risco mais evidente. Se a desinflação refletir um abrandamento económico genuíno, em vez de uma aterragem suave, os rallies de crescimento podem perder força rapidamente. Uma inflação mais baixa ajuda, mas não compensa uma procura mais fraca ou lucros mais modestos.

A chave para 2026 são os lucros. Se os resultados se mantiverem enquanto a inflação abranda, as ações de crescimento podem continuar a liderar.

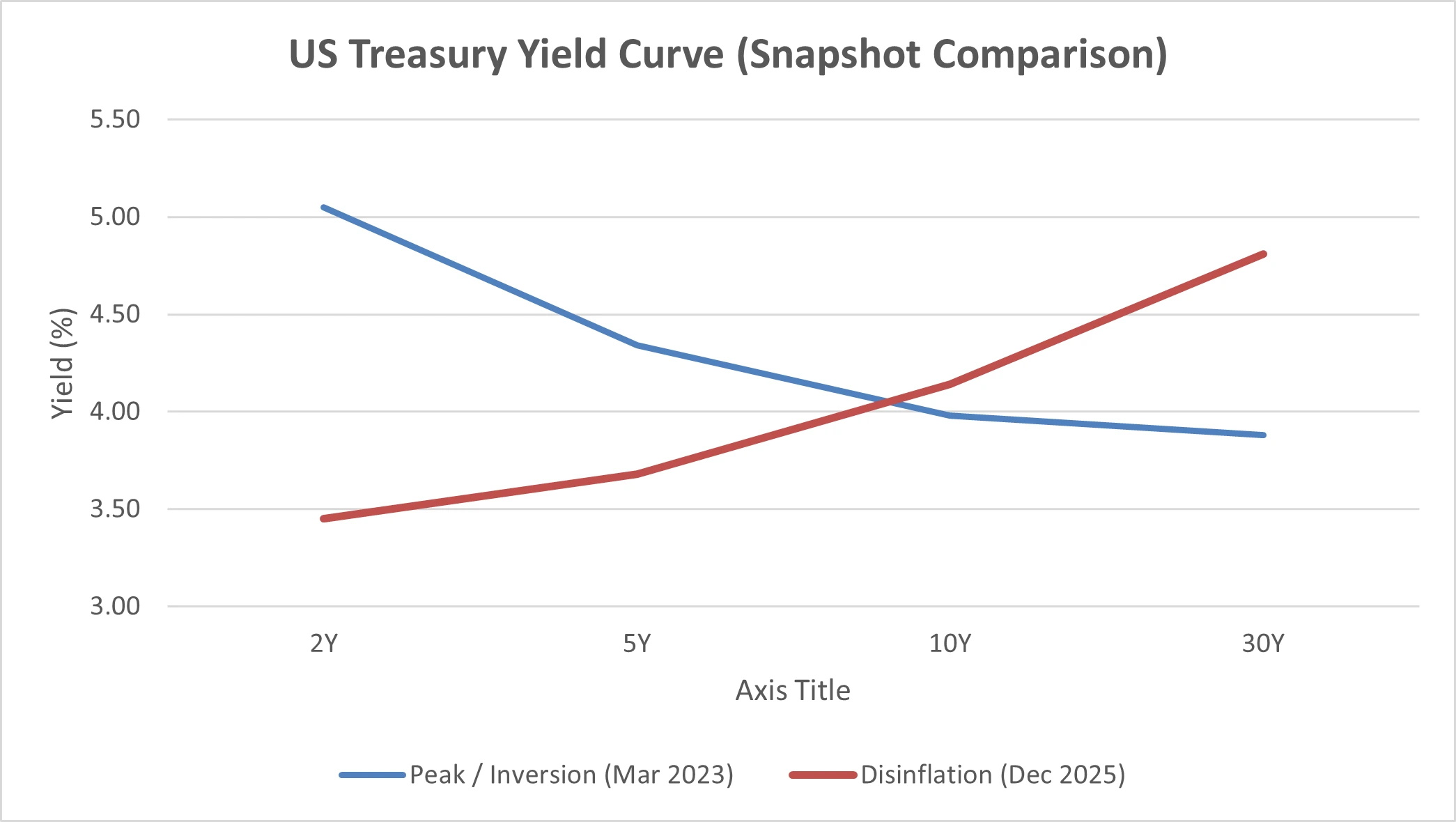

Obrigações: duração e crédito

Em teoria, a desinflação deveria ser uma boa notícia para as obrigações. Uma inflação mais lenta traz novamente à discussão os cortes de taxas, e historicamente as obrigações tendem a ter um bom desempenho quando os bancos centrais começam a aliviar a política monetária.

Na prática, essa estratégia revelou-se mais complexa. Mesmo com a inflação a abrandar, dados económicos fortes adiaram as expectativas de cortes agressivos nas taxas. As yields de longo prazo não caíram tanto quanto muitos investidores esperavam, limitando os retornos das obrigações de maior duração.

Em vez disso, as obrigações de curta duração e o crédito tiveram um desempenho melhor. Yields mais elevadas proporcionaram uma almofada, e a menor sensibilidade às taxas de juro ajudou a proteger os retornos enquanto a política permaneceu restritiva.

Fonte: Conselho de Governadores do Sistema da Reserva Federal (EUA) via FRED®

Olhando para 2026, o desempenho das obrigações dependerá fortemente de quão decisivamente os bancos centrais atuarem. Se a desinflação continuar e os cortes de taxas se tornarem mais claros, as obrigações governamentais de maior duração poderão finalmente ver um potencial de valorização mais significativo.

Matérias-primas: ouro e petróleo

Nem todas as matérias-primas reagem da mesma forma à desinflação. O ouro, em particular, tem-se mantido resiliente. Mesmo com a inflação a abrandar, a procura por proteção não desapareceu. Yields reais mais baixas, movimentos cambiais e a incerteza geopolítica contínua mantiveram o ouro atrativo como cobertura, em vez de uma simples aposta inflacionária.

O petróleo conta uma história diferente. A desinflação geralmente sinaliza expectativas de procura mais fracas, o que tende a pesar sobre os preços da energia. Preços mais baixos do petróleo ajudam a reduzir pressões de custos em toda a economia, mas também penalizam os produtores de energia e as ações ligadas a matérias-primas.

FX e o dólar americano

No mercado cambial, a desinflação está realmente relacionada com a divergência de políticas. Trata-se menos da inflação isoladamente e mais de quem corta as taxas primeiro e em que magnitude.

À medida que a inflação abrandou nos EUA, as expectativas de novos aumentos de taxas desapareceram e a atenção mudou para um possível alívio. Isso reduziu parte da vantagem de yield do dólar e levou a períodos de fraqueza.

Para 2026, os movimentos cambiais deverão ser impulsionados pelas diferenças no ritmo da desinflação e no calendário dos cortes de taxas entre regiões.

Conclusões: posicionamento para 2026

Para as ações, o crescimento pode continuar a beneficiar se os lucros permanecerem resilientes e os cortes de taxas se aproximarem, mas as valorizações são importantes. Uma participação mais ampla do mercado pode oferecer oportunidades à medida que a liderança continua a alargar-se.

Para as obrigações, a curta duração e o crédito funcionaram bem num ambiente de yields mais elevadas. Esteja preparado para alongar a duração se surgirem sinais mais claros de um alívio sustentado.

Para as matérias-primas, o ouro continua a desempenhar um papel como cobertura num mundo de yields reais baixas e incerteza.

No geral, a desinflação torna o ambiente mais fácil de navegar, mas não elimina o risco. A oportunidade em 2026 é real, mas não é uma aposta de sentido único.