Kecairan Tipis, Trend Kekal Kukuh Ketika Pasaran Menutup 2025 | Ringkasan Pasaran Mingguan: 22–26 Disember 2025

Gambaran Keseluruhan Ekonomi & Makro

Pasaran didagangkan sepanjang minggu yang dipendekkan oleh cuti dan terhad dari segi kecairan, dengan pergerakan harga didorong lebih oleh kedudukan pelabur, jangkaan makro dan aliran akhir tahun berbanding kejutan data baharu. Beberapa bursa utama ditutup sempena Krismas, manakala yang lain beroperasi dengan waktu dagangan yang dipendekkan, sekali gus membesarkan pergerakan dalam keadaan kecairan yang sedia tipis.

Jangkaan terhadap dasar monetari AS pada 2026 kekal sebagai pengaruh utama. Pemotongan kadar faedah kumulatif Rizab Persekutuan sebanyak 75 mata asas pada 2025, digabungkan dengan pasaran buruh yang semakin sejuk dan momentum inflasi yang mereda, terus memberi tekanan kepada dolar AS. Pasaran semakin mengambil kira kemungkinan dua lagi pemotongan kadar pada tahun hadapan, dengan sensitiviti terhadap masa pelaksanaan langkah pertama.

Ketidaktentuan politik juga berterusan, apabila pelabur menunggu pencalonan Pengerusi Fed yang seterusnya oleh Presiden Donald Trump, menambah satu lagi lapisan ketidakpastian terhadap prospek dasar ke hadapan.

Di Eropah, keputusan ECB untuk mengekalkan kadar faedah serta jangkaan terhad terhadap pelonggaran dalam masa terdekat membantu menyokong euro. Di Jepun, pasaran terus menilai semula implikasi normalisasi dasar, dengan tumpuan diberikan kepada dinamik inflasi dan komunikasi bank pusat berbanding data keras.

Secara keseluruhan, latar belakang makro kekal selaras dengan keadaan akhir 2025: pertumbuhan yang perlahan tetapi berdaya tahan, keadaan kewangan yang semakin longgar, dan peningkatan perbezaan merentasi aset.

Ekuiti, Bon & Komoditi

Pasaran ekuiti global secara keseluruhan hampir tidak berubah, namun trend asas kekal konstruktif walaupun volum dagangan rendah.

Di AS, ekuiti mengukuh berhampiran paras rekod. S&P 500 ditutup sedikit di bawah 6,930, kira-kira 1% di bawah paras 7,000, manakala indeks tersebut kekal berada di landasan untuk mencatat kenaikan bulanan berturut-turut selama lapan bulan, yang terpanjang sejak 2017–2018. Nasdaq Composite kekal hampir 23,600, manakala Dow Jones Industrial Average menamatkan minggu berhampiran 48,710. Kenaikan adalah sederhana, namun nada keseluruhan kekal kukuh apabila pasaran memasuki tetingkap tradisional rali Santa Claus.

Pasaran bon sebahagian besarnya bergerak dalam julat terhad. Hasil Perbendaharaan AS berubah sedikit berikutan ketiadaan pemangkin makro baharu, manakala hasil Eropah kekal stabil susulan keputusan terkini bank pusat.

Komoditi menjadi tumpuan utama. Emas melonjak ke paras tertinggi rekod baharu, dengan harga spot mencecah $4,549.71/oz secara intrahari sebelum menetap sekitar $4,531/oz, meningkat lebih 1% bagi minggu tersebut. Logam ini kekal berada di landasan untuk mencatat kenaikan tahunan terkuat sejak 1979, disokong oleh pelonggaran Fed, permintaan bank pusat, aliran masuk ETF dan trend penyah-dolarisasi.

Perak lebih tidak menentu, melepasi $77/oz buat pertama kali, mencapai paras tertinggi sepanjang masa $77.40/oz, dan pada satu ketika mencatat kenaikan harian 7.5%. Perak kini meningkat kira-kira 167% sejak awal tahun, didorong oleh kekurangan bekalan, penetapannya sebagai mineral kritikal AS dan aliran pelaburan yang kukuh. Platinum dan paladium turut mencatat kenaikan ketara, dengan platinum merekodkan kenaikan mingguan terkuat dalam sejarah.

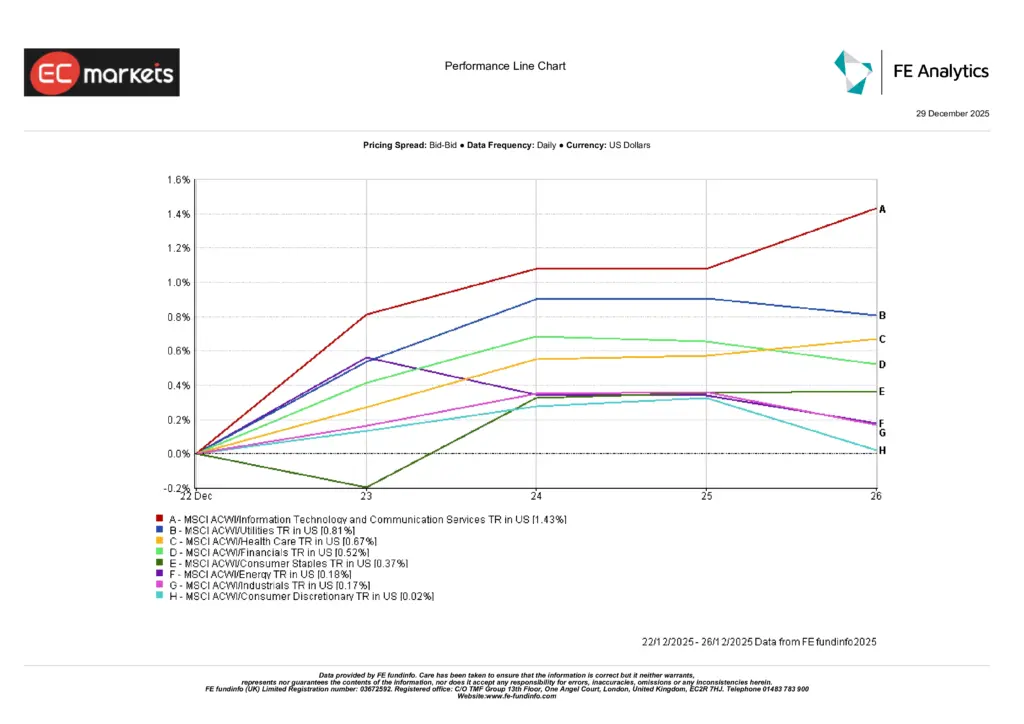

Prestasi Sektor

Prestasi sektor mencerminkan penyertaan yang meluas tetapi cetek, sejajar dengan minggu yang dipendekkan oleh cuti dan dicirikan oleh kecairan tipis serta keyakinan yang sederhana.

Teknologi Maklumat & Perkhidmatan Komunikasi mendahului kenaikan, meningkat 1.43%, apabila saham pertumbuhan berkapital besar mendapat manfaat daripada kedudukan akhir tahun dan keyakinan berterusan terhadap tema pertumbuhan struktur. Utiliti meningkat 0.81%, disokong oleh permintaan defensif, manakala Penjagaan Kesihatan naik 0.67%, mencerminkan profil pendapatan yang stabil dalam keadaan turun naik rendah.

Kewangan meningkat 0.52%, dibantu oleh hasil yang stabil, dan Barangan Keperluan Pengguna menambah 0.37%, mengukuhkan kecenderungan defensif. Tenaga (+0.18%), Perindustrian (+0.17%) dan Pengguna Bukan Keperluan (+0.02%) mencatat kenaikan yang lebih sederhana, mencerminkan keyakinan kitaran yang terhad berbanding kelemahan sebenar.

Secara keseluruhan, prestasi sektor menekankan pasaran yang dicirikan oleh kepimpinan terpilih dan kenaikan sederhana, bukannya selera risiko yang meluas, dengan pulangan didorong lebih oleh kedudukan berbanding pemangkin makro baharu.

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk prestasi masa hadapan. Data setakat 26 Disember 2025.

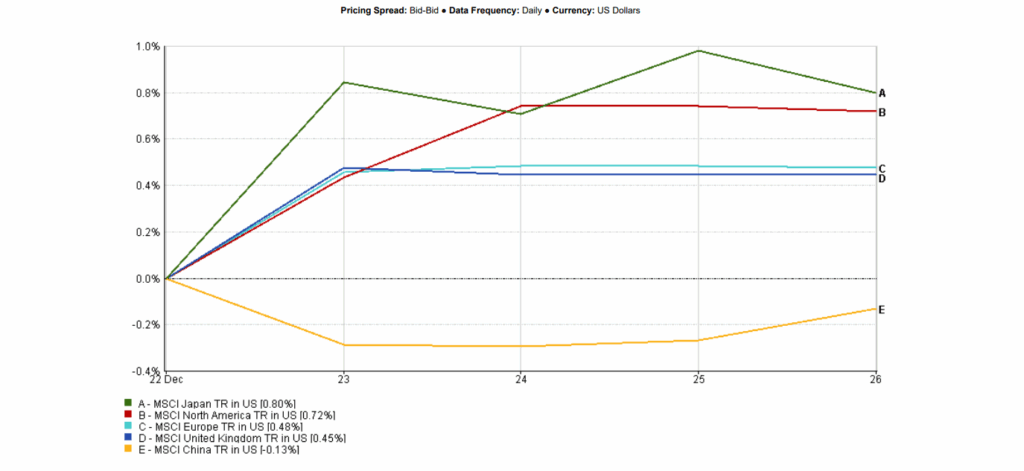

Pasaran Serantau

Prestasi ekuiti serantau bercampur tetapi secara umumnya positif, mencerminkan penyertaan terpilih dalam minggu yang dipendekkan oleh cuti.

Jepun mendahului kenaikan serantau, dengan MSCI Jepun meningkat 0.80% (USD), apabila ekuiti kekal berdaya tahan walaupun penilaian semula berterusan terhadap hala tuju dasar Bank of Japan. Amerika Utara menyusul, meningkat 0.72%, disokong oleh ekuiti AS yang mengukuh berhampiran paras rekod di tengah kedudukan akhir tahun.

Eropah tidak termasuk UK meningkat 0.48%, disokong oleh kekuatan euro dan kestabilan dasar, manakala United Kingdom meningkat 0.45%, mencatat kenaikan sederhana dalam keadaan dagangan yang tipis.

China berprestasi rendah, dengan MSCI China menurun 0.13%, mencerminkan kelemahan berterusan dalam permintaan domestik dan sentimen pelabur yang berhati-hati.

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk prestasi masa hadapan. Data setakat 26 Disember 2025.

Pasaran Mata Wang

Pasaran mata wang mencerminkan kelemahan baharu dolar AS dan perbezaan dasar yang berterusan, dengan pergerakan diperbesarkan oleh kecairan cuti yang tipis.

Euro mengukuh, dengan EUR/USD diniagakan sehingga kawasan 1.1775 sepanjang minggu, disokong oleh jangkaan pelonggaran lanjut Rizab Persekutuan pada 2026 dan penetapan harga yang terhad bagi pemotongan kadar ECB. Pasaran wang terus memberikan kebarangkalian kurang daripada 10% untuk pemotongan kadar ECB pada awal 2026, membantu menyokong mata wang tunggal.

Indeks dolar AS melemah sepanjang minggu, meningkatkan permintaan terhadap komoditi berdenominasi dolar, khususnya logam berharga. Di Jepun, pergerakan yen bercampur, apabila pasaran FX kekal sensitif terhadap komunikasi dasar dan kedudukan berbanding keyakinan arah yang kukuh dalam persekitaran dagangan yang dipendekkan oleh cuti.

Tinjauan & Minggu Akan Datang

Dengan hanya beberapa sesi dagangan berbaki pada 2025, pasaran semakin tertumpu kepada bagaimana tahun ini berakhir berbanding pemangkin baharu.

Tema utama menjelang awal Januari termasuk:

- Ketahanan rali Santa Claus

- Penilaian semula berterusan terhadap jangkaan pelonggaran Fed bagi 2026

- Susulan dalam logam berharga, di mana trend kekal kukuh walaupun dalam keadaan terlebih beli

- Putaran di bawah permukaan indeks ekuiti apabila disiplin penilaian kekal berterusan

Apabila kecairan kembali normal pada tahun baharu, perbezaan yang tinggi merentasi wilayah, sektor dan aset mungkin diterjemahkan kepada peningkatan semula volatiliti dan trend kepimpinan yang lebih jelas.