Perangkap Carry Trade FX: USD/JPY dan Normalisasi BoJ

Mengapa Pedagang Meminjam Yen pada Mulanya

Selama beberapa dekad, Jepun telah menjadi tanah wang murah. Kadar faedah berada hampir pada sifar, kadangkala di bawahnya, manakala negara lain menawarkan pulangan yang jauh lebih tinggi. Jurang itu mencipta apa yang dipanggil pedagang sebagai “carry trade.” Logiknya mudah: pinjam yen hampir tanpa kos, tukarkannya kepada dolar, dan laburkan dalam bon AS yang membayar 4-5%. Perbezaannya menjadi keuntungan anda.

Kedengaran mudah, tetapi ada perangkapnya. Carry trade sering digambarkan sebagai “mengutip syiling di hadapan penggelek wap.” Syiling itu boleh terkumpul, ya – tetapi jika pasaran berubah secara tiba-tiba, penggelek itu akan menang. Dan sekarang, landskap sedang berubah. BoJ telah mula menaikkan kadar secara beransur-ansur, manakala Fed AS bersiap untuk memotong. Gabungan itu menggugat asas perdagangan ini.

Pemacu & Tren

Bahan bakar untuk perdagangan ini sentiasa jurang kadar faedah. Pada tahap paling luas, perbezaan antara kadar AS dan Jepun melebihi 4.5 mata peratusan. Bayangkan meminjam pada kadar 0.5% di Tokyo dan memperoleh 5% di Washington – pengiraan itu seolah-olah memaksa pelabur untuk mengambil peluang!

Aliran itu menolak USD/JPY lebih tinggi, bermakna dolar meningkat berbanding yen. Keyakinan tersebar, ekuiti mendapat momentum, dan buat seketika ia kelihatan seperti wang percuma. Tetapi momentum tidak kekal selama-lamanya, bukan? Inflasi di Jepun berada sekitar 3%, dan gaji akhirnya meningkat. Pada tahun 2025, BoJ menaikkan kadar kepada 0.5% – langkah pertama mereka dalam dua dekad. Gabenor Ueda masih menyebut dasar itu “sangat rendah,” tetapi isyaratnya jelas: era yen murah mungkin akan berakhir. Pada masa yang sama, pasaran menjangkakan Fed akan memotong ke arah 4.25% menjelang akhir tahun. Jurang yang lebih sempit bermakna ganjaran yang lebih tipis.

Data Sokongan: Sudut Rollover

Bagi pedagang runcit yang menggunakan CFD, jurang faedah muncul sebagai “rollover” atau “swap” harian. Apabila kadar AS jauh lebih tinggi daripada Jepun, memegang posisi panjang USD/JPY semalaman selalunya bermakna anda mendapat sedikit bayaran setiap hari. Tetapi apabila jurang itu menutup, dan jika Fed memotong atau BoJ menaikkan kadar, keadaannya bertukar. Daripada mengutip sedikit tambahan, anda mula membayar sebaliknya.

Kita telah melihat betapa rapuhnya susunan ini. Pada pertengahan 2024, khabar angin tentang perubahan BoJ menyebabkan yen melonjak. USD/JPY jatuh lebih daripada 10% dalam beberapa minggu. Ekuiti Jepun merosot, dan bank global menganggarkan kebanyakan carry trade dilikuidasi hampir semalaman. Apa yang kelihatan seperti aliran pendapatan selamat bertukar menjadi kerugian besar…

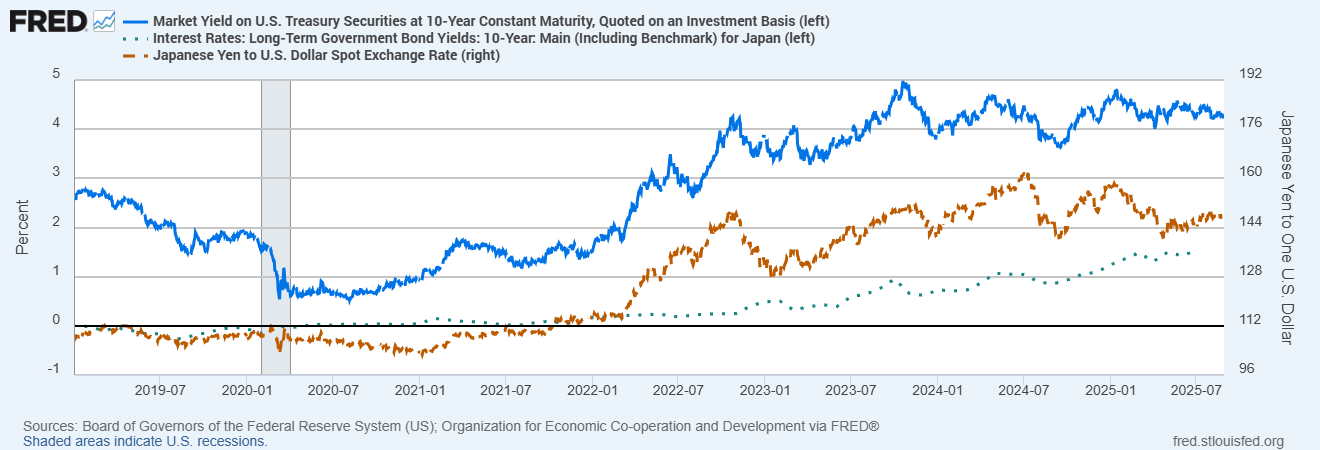

Jurang Hasil AS-Jepun vs USD/JPY (2019-2025)

Sumber: Lembaga Gabenor Sistem Rizab Persekutuan (AS); Biro Analisis Ekonomi AS melalui FRED®

USD/JPY telah menjejaki rapat jurang hasil AS–Jepun dalam beberapa tahun kebelakangan ini. Apabila jurang itu menyempit pada 2024-25, pasangan mata wang ini menghadapi tekanan, menekankan kerentanan carry trade.

Bank Pusat Tidak Seiring

Jepun berada dalam keadaan yang halus. Ramalan inflasi sekitar 2.7-3%, tetapi pembuat dasar menegaskan sebarang kenaikan kadar tambahan akan berhati-hati dan berdasarkan data. Pasaran melihat hanya 50-70% peluang untuk kenaikan lagi tahun ini.

AS, sebaliknya, sedang beralih ke arah pelonggaran. Fed mengekalkan kadar berhampiran 5%, tetapi dengan pertumbuhan yang perlahan, pemotongan nampaknya semakin mungkin. Di Eropah, ECB telah pun menurunkan kadar kepada 2%, daripada 4%. Bank pusat tidak lagi bergerak dalam arah ekstrem yang bertentangan, dan jurang yang mengecil itu adalah inti perangkap carry trade.

Mengapa Ia Penting Melangkaui FX

Carry trade yen tidak wujud secara terpencil. Apabila ia terurai, kesannya merebak.

- Emas sering naik apabila hasil sebenar (diselaraskan inflasi) AS jatuh, sama seperti yen. Pada pertengahan 2025, kedua-duanya meningkat apabila pemotongan Fed mula kelihatan.

- Saham teknologi mencerminkan carry trade dalam beberapa cara: ia berkembang dengan wang murah dan selera risiko, dan goyah apabila keadaan mengetat.

- Pasaran sedang pesat membangun adalah gema lain. Hasil tinggi menarik pelabur pada masa baik, tetapi apabila sentimen berubah, mereka cepat dijual — sering bersama-sama dengan carry trade yen yang terurai.

Ringkasnya, apabila USD/JPY jatuh mendadak, ia jarang hanya tentang mata wang. Ia selalunya tanda suasana “risk-off” yang lebih luas di seluruh pasaran global.

Kesimpulan Akhir: Sentiasa Berwaspada

Carry trade yen belum mati, tetapi ia bukan lagi wang mudah. Kuasa yang menjadikannya berkesan – jurang luas, dolar yang kuat, yen yang lemah – sedang mengecil. Bagi pelabur, itu bermakna berhati-hati! Pantau jurang, ikuti isyarat BoJ, dan jangan abaikan kos rollover.

Pendekatan paling selamat adalah keseimbangan. Pelbagaikan dalam aset seperti Perbendaharaan AS, bon gred pelaburan, atau emas, supaya anda tidak terlalu bergantung pada perdagangan yang rapuh. Carry boleh berfungsi selama bertahun-tahun, tetapi apabila arus berubah, ia biasanya berlaku dengan cepat.

Pengajaran sejarah adalah jelas: carry trade kelihatan stabil, sehingga tiba-tiba ia tidak lagi begitu.