Pasaran Saham Meningkat, Minyak Menurun, Dolar Menjalani Pemulihan: Pasaran Menutup Suku Tahun Pertama Dengan Nota Positif | Sorotan Mingguan: 30 Jun – 4 Julai 2025

Gambaran Ekonomi

Data terkini dari AS memberikan isyarat yang agak bercampur-campur. Di satu pihak, ekonomi jelas sedang melambat. Tetapi di pihak lain, inflasi — atau kenaikan harga secara umum — masih lagi wujud.

Ukuran inflasi kegemaran Fed, yang dipanggil PCE teras, meningkat sedikit kepada 2.7% pada bulan Mei. Ini adalah petanda bahawa tekanan harga masih belum hilang, yang bermakna Fed mungkin akan menunggu lebih lama sebelum menurunkan kadar faedah.

Sementara itu, keyakinan pengguna merosot pada bulan Jun — semakin ramai orang mula bimbang tentang keselamatan pekerjaan mereka. Walaupun bilangan orang yang memohon elaun pengangguran menurun minggu lalu, jumlah orang yang masih menerima elaun tersebut mencapai tahap tertinggi dalam tempoh tiga tahun, menunjukkan bahawa semakin sukar untuk mendapatkan pekerjaan baru.

Data lain menunjukkan bahawa ekonomi masih berkembang, tetapi hanya sedikit. Aktiviti perniagaan meningkat sedikit, tetapi kos yang meningkat — terutamanya akibat tarif baru — mula memberi kesan.

Di luar AS, pertumbuhan juga lembap. Eropah dan UK hampir tidak berkembang, dan Jepun berkembang dengan perlahan. Inflasi masih terlalu tinggi di banyak tempat, jadi bank pusat masih berhati-hati buat masa ini.

Secara ringkas: Ekonomi sedang mendingin, tetapi inflasi masih terlalu degil untuk bank pusat melonggarkan dasar buat masa ini.

Saham, Pendapatan Tetap, dan Komoditi

Saham AS mencatatkan minggu yang kuat sekali lagi, dengan Nasdaq-100 dan S&P 500 mencapai tahap tertinggi rekod baru, didorong oleh keputusan pendapatan teknologi yang kukuh dan data pasaran buruh yang optimistik. Saham yang berfokuskan AI seperti Nvidia terus memperoleh momentum, membantu menaikkan pasaran yang lebih luas sekitar 1-2%.

Di Eropah, suasana lebih berhati-hati. STOXX 600 merosot apabila saham bank dan perlombongan mendapat tekanan daripada kebimbangan perdagangan global. FTSE 100 UK tidak berubah, dengan kekuatan dalam saham tenaga mengimbangi kebimbangan fiskal.

Nikkei Jepun berada hampir pada tahap rekod, disokong oleh optimisme mengenai eksport dan pertumbuhan global, walaupun ia menamatkan minggu sedikit berubah.

Pasaran bon juga mendapat perhatian. Di AS, hasil bon Treasury melonjak selepas laporan pekerjaan yang kukuh, dengan 2 tahun pada 3.89% dan 10 tahun mencapai 4.35% — petanda bahawa pelabur mengalihkan jangkaan pemotongan kadar Fed. Hasil gilts UK juga melonjak kepada 4.68%, lonjakan tertajam sejak 2022, dipacu oleh kebimbangan perbelanjaan berkaitan pilihan raya.

Dalam komoditi, harga minyak menurun, dengan Brent pada $69 dan WTI pada $67, kerana peniaga menimbang risiko bekalan OPEC+. Emas kekal berhampiran dengan paras tertinggi bertahun-tahun, disokong oleh permintaan sebagai aset selamat, dan saham penggali emas meningkat hampir 3%.

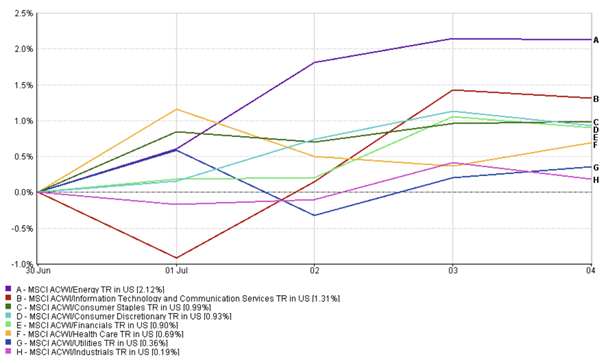

Kemaskini Prestasi Sektor

Sektor pertumbuhan dan siklikal mengambil perhatian minggu ini, sementara sektor pertahanan kebanyakannya tertinggal.

Tenaga mendahului dengan Indeks MSCI ACWI Tenaga meningkat 2.12%. Walaupun berlaku turun naik harga minyak pada pertengahan minggu, optimisme terhadap pengeluaran OPEC+ dan pandangan permintaan yang stabil membantu mengekalkan sektor ini disukai.

Saham teknologi dan komunikasi mengikuti rapat. Indeks MSCI ACWI Info Tech & Comms meningkat 1.31%, didorong oleh lonjakan AI yang berterusan dan prestasi kukuh daripada pemain utama.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukanlah petunjuk yang boleh dipercayai untuk prestasi masa depan. Data sehingga 6 Julai 2025.

Perkhidmatan kewangan meningkat 0.90%, kerana peningkatan hasil bon dan sentimen pendapatan yang kukuh memberi rangsangan kepada sektor ini. Sektor pengguna juga berprestasi baik — Barang Keperluan meningkat 0.99%, dan Discretionary meningkat 0.93%, menunjukkan bahawa pelabur masih menerima perdagangan berisiko lebih awal dalam minggu ini.

Sektor pertahanan tertinggal. Utiliti meningkat hanya 0.36%, dan Industri hampir mendatar pada +0.19%. Sektor-sektor yang lebih selamat secara tradisional ini tidak mendapat perhatian apabila pasaran saham meningkat. Penjagaan kesihatan menawarkan jalan tengah, meningkat 0.69%, mungkin disokong oleh konsistensi pendapatannya dan daya tarikannya terhadap volatiliti rendah.

Secara ringkas, pelabur beralih kepada sektor pertumbuhan dan siklikal — dengan Tenaga dan Teknologi muncul sebagai pemenang yang jelas minggu ini.

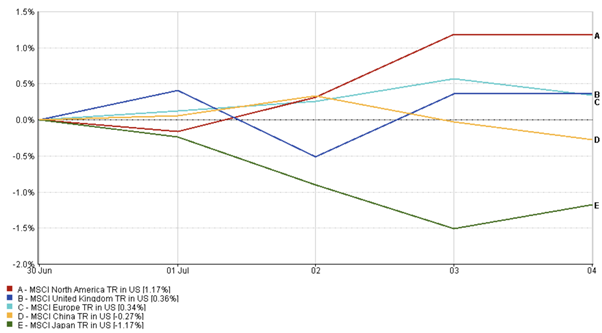

Kemaskini Pasaran Serantau

Ini adalah minggu yang bercampur-campur di pasaran global — dan nombor-nombor itu menjadikannya jelas.

Amerika Utara mengatasi prestasi yang lain, dengan Indeks MSCI Amerika Utara meningkat 1.17%, diterajui oleh saham AS. Optimisme terhadap AI, data ekonomi yang kukuh, dan tren pengguna yang bertahan membantu mengekalkan momentum yang kuat. Kanada juga sedikit meningkat, dibantu oleh harga komoditi yang kukuh dan dolar Kanada yang lebih kuat.

Pasaran Eropah mencatatkan kenaikan sederhana. Indeks MSCI United Kingdom meningkat 0.36%, dan Indeks MSCI Eropah menambah 0.34%, disokong oleh saham tenaga. Walau bagaimanapun, kebimbangan mengenai dasar fiskal dan pendapatan AS yang lemah mengehadkan kenaikan tersebut.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukanlah petunjuk yang boleh dipercayai untuk prestasi masa depan. Data sehingga 6 Julai 2025.

Asia ketinggalan. Indeks MSCI Jepun merosot 1.17%, dipengaruhi oleh pengukuhan yen dan sentimen korporat yang lebih lembap. Sementara itu, Indeks MSCI China turun 0.27% di tengah ketegangan perdagangan yang baru timbul.

Secara keseluruhan, sementara AS terus berada dalam mod kenaikan, momentum global adalah lebih tidak sekata — mencerminkan pandangan makro dan dasar yang berbeza-beza di pelbagai wilayah.

Pergerakan Pasaran Mata Wang

Dolar AS menghadapi minggu yang penuh gelora — bermula dengan kelemahan tetapi akhirnya pulih dengan kuat.

Pada mulanya, ia jatuh ke paras terendah dalam beberapa tahun apabila kebimbangan mengenai ketidakpastian fiskal dan tarif baru menekan sentimen. Ini memberi ruang kepada euro (EUR/USD) untuk meningkat, mencapai setinggi 1.1783, tahap tertinggi dalam empat tahun.

Namun, data pekerjaan AS yang lebih kukuh dan permintaan selamat yang diperbaharui membantu dolar kembali pulih. Euro jatuh ke sekitar 1.1754, manakala pound British (GBP/USD) juga menarik balik — jatuh dari 1.3725 ke 1.3645 — apabila hasil bon UK meningkat dan ketidakpastian politik memberi tekanan kepada pound.

Yen Jepun (USD/JPY) sedikit melemah, naik dari 144.0 ke 145.0 berbanding dolar. Pergerakan ini mencerminkan peningkatan jurang kadar faedah antara AS dan Jepun, terutamanya selepas seorang pegawai Bank of Japan (BoJ) mencadangkan kemungkinan kenaikan kadar — satu pendirian yang tidak biasa bagi bank pusat yang tradisinya dovish.

Akhirnya, indeks dolar AS meningkat 0.4%, menutup sekitar 97.1. Perubahan jangkaan kadar faedah dan sentimen risiko global menjadi pendorong utama sepanjang minggu.

Pandangan Pasaran dan Minggu Hadapan

Melihat ke hadapan, para pelabur akan mencerna laporan pekerjaan terbaru dari AS dan mencari petunjuk baru mengenai kekuatan ekonomi. Laporan gaji bulan Jun, yang dikeluarkan lebih awal kerana cuti 4 Julai, menunjukkan pertumbuhan utama yang kukuh — 147,000 pekerjaan ditambah dan kadar pengangguran menurun kepada 4.1%. Namun, pemeriksaan lebih mendalam menunjukkan pengambilan pekerja yang lebih lemah dalam sektor swasta, yang boleh menandakan bahawa pasaran buruh sedang menyejukkan secara perlahan.

Isyarat campuran ini meletakkan Fed dalam kedudukan yang sukar: data utama yang kukuh menjadikan pemotongan kadar faedah segera tidak mungkin, tetapi pengambilan pekerja yang lebih lemah masih membuka ruang untuk pelonggaran pada akhir tahun ini.

Perhatian juga tertumpu pada ISM Services PMI dan angka keyakinan pengguna, yang akan menunjukkan sama ada permintaan terus bertahan atau mulai melambat. Di seluruh dunia, pelabur memantau pilihan raya yang akan datang di Jepun dan sebarang pengumuman dari China mengenai rangsangan ekonomi baru.

Risiko geopolitik juga belum hilang — terutamanya di Timur Tengah — dan ketegangan perdagangan boleh meningkat apabila perjanjian tarif AS-China hampir tamat pada 9 Julai.

Namun begitu, sentimen pasaran tetap positif. Dana saham global baru sahaja mencatatkan aliran masuk terbesar sejak November 2024 — satu petunjuk bahawa banyak pelabur masih sanggup bertaruh pada pasaran walaupun mereka tetap berjaga-jaga.