Penutupan Kerajaan AS Berakhir, Ketidakpastian Masih Berterusan | Ringkasan Mingguan: 10–14 November 2025

Gambaran Ekonomi

Perkembangan terbesar minggu ini ialah berakhirnya penutupan kerajaan Amerika Syarikat. Kongres meluluskan resolusi pembiayaan sementara lewat malam Rabu, membolehkan agensi persekutuan dibuka semula dan pekerja menerima gaji tertunggak. Penumpukan data yang hilang juga kembali menjadi tumpuan: hanya CPI bulan September yang diterbitkan semasa penutupan, dan laporan pekerjaan serta inflasi bulan Oktober mungkin tidak akan dikeluarkan langsung. Pembuat dasar bergerak dengan berhati-hati. Pegawai Fed merendahkan kemungkinan pemotongan kadar faedah dalam masa terdekat, dan Pengerusi Powell secara jelas menyatakan bahawa langkah pada bulan Disember bukanlah sesuatu yang “pasti” dalam keadaan kekurangan data ini.

Di Eropah, Naib Presiden ECB menegaskan semula bahawa inflasi yang sedikit melebihi sasaran bukanlah sebab untuk tergesa-gesa memotong kadar faedah – ECB kekal selesa dengan dasar semasa dan melihat sebarang penurunan di bawah 2% sebagai sesuatu yang bersifat sementara.

Dari sudut geopolitik, ketegangan di Timur Tengah menjadi kebimbangan latar belakang, menyokong harga minyak dan aset selamat pada awal minggu (sebelum turun pada hari Jumaat selepas kenaikan hujung minggu).

Secara keseluruhan, bank pusat kekal berhati-hati dan memberi tumpuan kepada data: dengan data AS tergendala akibat penutupan, perhatian beralih kepada laporan UK dan China (seperti di bawah) serta fasa terakhir musim laporan pendapatan AS.

Saham, Bon & Komoditi

Saham AS jatuh secara keseluruhan sepanjang minggu, dipimpin oleh kejatuhan dalam saham teknologi. S&P 500 berakhir minggu sekitar 1.4% lebih rendah dan Nasdaq jatuh sekitar 1.5%. Dow Jones lebih stabil, turun kira-kira 1.5%. Hasil Perbendaharaan meningkat: pulangan bon AS 10-tahun naik ke sekitar ~4.15% menjelang Jumaat. Ini mencerminkan kedudukan akhir minggu dan komen pegawai Fed yang mengurangkan jangkaan pemotongan kadar awal. Di Eropah, pasaran turut menurun. STOXX Europe 600 mencapai paras tertinggi sepanjang masa pada pertengahan minggu tetapi ditutup sekitar 1% lebih rendah pada hari Jumaat (bank menjadi antara sektor paling lemah).

Dalam pasaran komoditi, minyak Brent kekal dalam julat pertengahan $60. Menjelang Jumaat, Brent berada sekitar $64–65 setong. Harga disokong pada awal minggu oleh risiko geopolitik, kemudian merosot apabila sentimen risiko bertambah baik. Minyak mentah AS (WTI) dagang sekitar $60. Harga emas jatuh dengan ketara: niaga hadapan emas susut kira-kira 2–3% minggu ini kepada sekitar $4,090/oz menjelang Jumaat, akibat dolar yang lebih kukuh dan jualan dalam sektor teknologi yang melemahkan permintaan aset selamat.

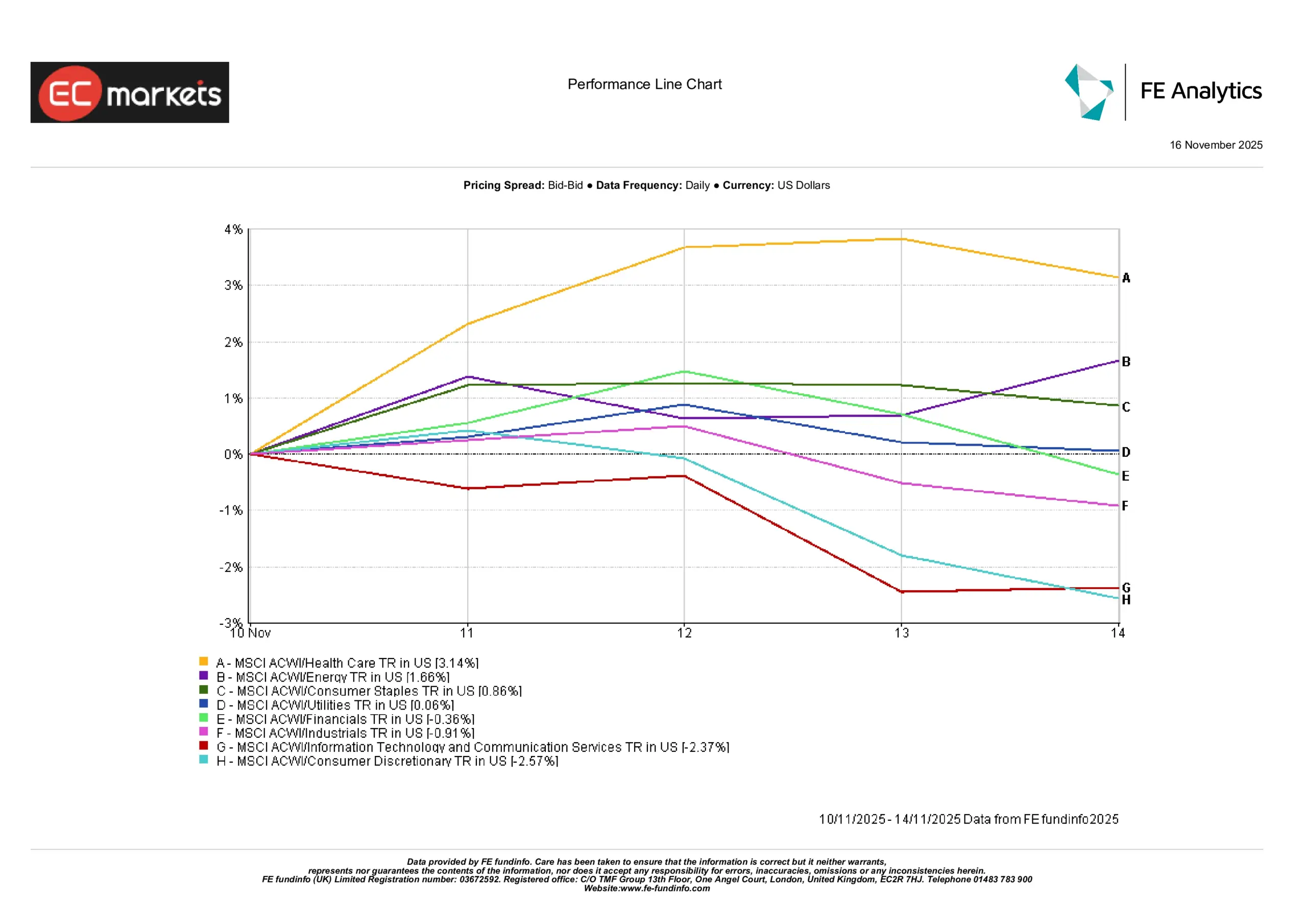

Prestasi Sektor

Sektor berat teknologi (teknologi maklumat dan barangan pengguna tidak penting) adalah prestasi paling lemah minggu ini, meneruskan peralihan keluar dari saham teknologi yang dinilai tinggi. Sebaliknya, tenaga, penjagaan kesihatan dan bahan merupakan antara sektor terbaik. Sebagai contoh, syarikat tenaga mendapat manfaat daripada kenaikan harga minyak, dan saham penjagaan kesihatan serta bahan mengatasi pasaran apabila pelabur mencari nilai dan ciri defensif. Sektor “AI” juga semakin perlahan selepas kenaikan kukuh sebelum ini. Sektor teknologi/AI mencatat prestasi lemah sepanjang November setakat ini, manakala sektor seperti penjagaan kesihatan, tenaga dan bahan mengatasi prestasi.

Secara keseluruhan, pelabur beralih kepada sektor kitaran dan defensif serta mengurangkan pendedahan kepada kumpulan berasaskan pertumbuhan. (Pendorong sektor termasuk pengeluar minyak dan komoditi yang kukuh menyokong tenaga dan bahan, serta keputusan kukuh daripada syarikat penjagaan kesihatan; sebaliknya, saham teknologi berbilang tinggi mengalami ambilan untung.)

Prestasi Sektor

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data sehingga 14 November 2025.

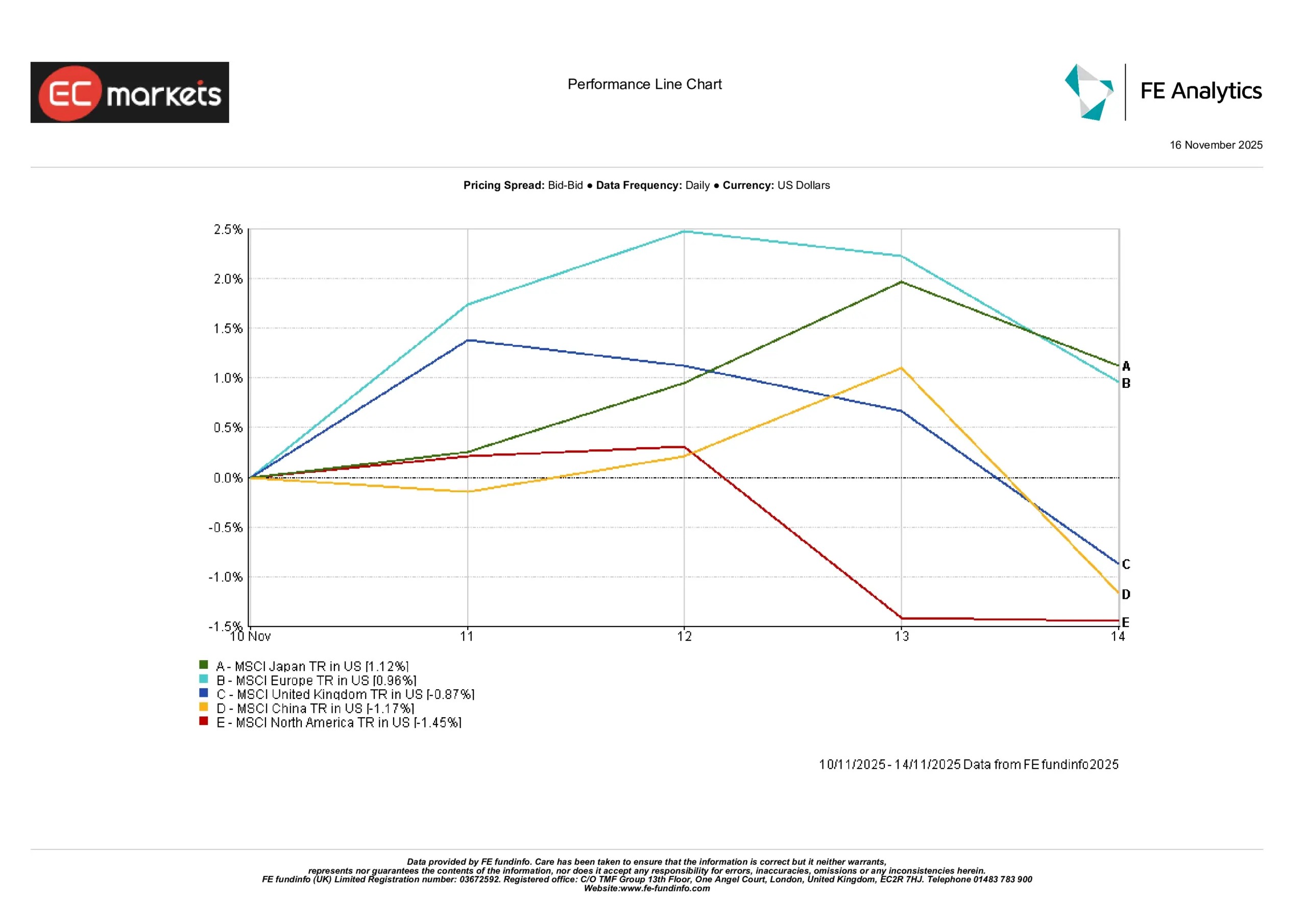

Pasaran Serantau

Di AS, pasaran kehilangan sebahagian daripada kenaikan minggu sebelumnya. S&P 500 ditutup sekitar 1.4% lebih rendah pada hari Jumaat berbanding Isnin. Nasdaq mencatat prestasi lebih lemah, manakala Dow lebih kukuh. Di Eropah, selepas optimisme pertengahan minggu mengenai perkembangan di AS, indeks utama kembali menurun. STOXX Europe 600 jatuh kira-kira 1% pada hari Jumaat tetapi masih mencatat sedikit kenaikan mingguan (prestasi mingguan terbaik sejak akhir September). Saham UK ketinggalan — FTSE 100 jatuh sekitar 1.1% — disebabkan kenaikan mendadak hasil gilt yang menekan sentimen. Di Asia, trend bercampur. Pasaran Jepun meningkat sedikit, disokong oleh yen yang lebih lemah. Indeks Hang Seng Hong Kong meningkat sekitar 1.3% minggu ini, apabila ia menerima sokongan teknikal dan data inflasi China yang positif mengimbangi angka ekonomi tanah besar yang lembap. Saham tanah besar China lebih berhati-hati.

Secara keseluruhan, Amerika Utara mencatat prestasi lemah, Eropah hampir mendatar hingga sedikit menurun, manakala Asia (tidak termasuk Jepun) mencatat kenaikan sederhana, dipacu oleh pemulihan pasaran Hong Kong.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data sehingga 14 November 2025.

Pasaran Mata Wang

Dolar AS kukuh pada awal minggu tetapi melemah pada Khamis dan Jumaat selepas penutupan kerajaan berakhir. GBP/USD jatuh pada awalnya selepas data KDNK UK yang lemah dan ketidakstabilan politik, tetapi pulih apabila dolar melemah. Menjelang tengah hari Jumaat, pound mendapat sokongan selepas laporan bahawa kerajaan UK membatalkan rancangan kenaikan cukai, yang sebelum ini telah menaikkan hasil gilt. EUR/USD jatuh ke sekitar 1.147 pada awal minggu, kemudian pulih apabila euro stabil. Penurunan dolar juga menolak USD/JPY lebih rendah. Kelemahan yen baru-baru ini berhenti selepas komen Fed, menyebabkan USD/JPY hampir mendatar sepanjang minggu. Begitu juga GBP/JPY bergerak selari dengan pergerakan pound, menutup minggu sekitar ¥192.

Ringkasnya, dolar agak mendatar secara keseluruhan: ia kehilangan sedikit nilai berbanding pound dan euro pada akhir minggu tetapi kekal kukuh berbanding banyak mata wang pasaran baru muncul. Sentimen pasaran dan petunjuk bank pusat (jangkaan pemotongan BoE meningkat, jangkaan jeda Fed meningkat) menjadi pemacu utama pergerakan ini.

Prospek & Minggu Hadapan

Dengan penutupan kerajaan AS kini berakhir, tumpuan pasaran beralih kepada apa yang tertangguh dan apa yang bakal menyusul. Di AS, data tertunggak bagi Oktober dijangka dikeluarkan minggu depan: permulaan pembinaan perumahan, permit bangunan, dan jualan rumah terpakai, serta tinjauan PMI S&P akhir dan beberapa ucapan Fed. (Penting untuk diberi perhatian bahawa data payroll bukan ladang Oktober akan dikeluarkan tanpa kadar pengangguran.) Pelabur akan meneliti data ini untuk petunjuk mengenai pertumbuhan dan inflasi. Di UK, perhatian tertumpu kepada angka pengangguran pada hari Selasa dan KDNK suku ke-3 pada hari Khamis — BoE akan menilai data ini bagi menentukan masa pemotongan kadar. China melaporkan pengeluaran industri dan jualan runcit Oktober pada hari Jumaat selepas bacaan PMI yang lemah sebelum ini; data ini akan menunjukkan sama ada lebih banyak rangsangan diperlukan. Akhir sekali, musim laporan pendapatan korporat AS semakin hampir selesai tetapi beberapa syarikat besar masih akan melaporkan, dan sebarang panduan akan dipantau dengan teliti.

Secara keseluruhan, pelabur memasuki akhir November dengan berhati-hati. Walaupun penutupan kerajaan berakhir memberikan sedikit kelegaan, ketidakpastian kekal tinggi disebabkan data yang hilang dan perubahan dasar. Ramai yang menantikan isyarat jelas daripada laporan ekonomi yang bakal diterbitkan. Jika China menunjukkan kelemahan lebih lanjut atau data AS mengecewakan, pasaran boleh menguji paras lebih rendah. Sebaliknya, sebarang tanda bahawa inflasi menstabil pada sasaran (atau kerajaan mengelak langkah penjimatan) boleh mencetuskan kenaikan sederhana. Ringkasnya, data minggu depan (serta ucapan bank pusat) akan menjadi kunci dalam menetapkan naratif sepanjang baki suku keempat, dengan sentimen dijangka kekal berhati-hati.