Kualiti Mendahului ketika Geopolitik Menetapkan Premium Minyak | Sorotan Mingguan: 23-27 Februari 2026

Gambaran Ekonomi

Pasaran sekali lagi meminta pelabur membezakan antara faktor yang benar-benar menggerakkan harga dan yang sekadar menjadi tajuk utama. Di AS, laluan dasar kekal “ketat tetapi stabil”, dan itu sudah memadai untuk membolehkan gaya pelaburan memainkan peranan utama: pertumbuhan berkualiti terus menerima permintaan, namun bukan dengan mengorbankan keluasan pasaran.

Di seluruh Eropah dan UK, pendapatan korporat serta komunikasi bank pusat yang tenang mengekalkan turun naik dalam kawalan dan membolehkan saham berteraskan Tenaga serta aliran tunai turut serta.

China kekal sebagai faktor penghambat dalam minggu yang masih bergelut menukar isyarat dasar kepada selera risiko yang berkekalan, manakala Jepun melanjutkan kepimpinan apabila dinamik mata wang dan prestasi korporat terus saling mengukuhkan.

Geopolitik beralih daripada senarai pemantauan kepada premium risiko: peningkatan ketegangan Israel–Iran mengembalikan premium minyak yang sederhana apabila pedagang memberi tumpuan kepada laluan perkapalan dan risiko infrastruktur—terutamanya sekitar Selat Hormuz, tanpa (setakat ini) menetapkan harga kejutan bekalan yang disahkan.

Ekuiti, Bon & Komoditi

Ekuiti meningkat secara terpilih dan bukannya dalam garis lurus. AS kekal konstruktif, Eropah dan UK turut serta dengan kecenderungan kepada pendedahan berasaskan penjanaan tunai dan berkaitan Tenaga, Jepun mendahului, dan China ketinggalan.

Kadar faedah lebih membantu daripada membebankan: hasil Perbendaharaan AS 10 tahun susut ke sekitar ~3.97% menjelang Jumaat, terendah dalam empat bulan; Bund Jerman 10 tahun mereda ke ~2.69%; Gilt UK 10 tahun berlegar sedikit melebihi 4.2-4.3% menjelang hujung minggu.

Bentuk pergerakan lebih penting daripada magnitudnya: durasi yang sedikit lebih longgar menyokong saham berkualiti dan defensif tanpa menjejaskan saham kitaran. Tenaga mengekalkan bidaan geopolitik, manakala emas mengekalkan peranannya sebagai lindung nilai yang terukur dan bukannya dagangan panik.

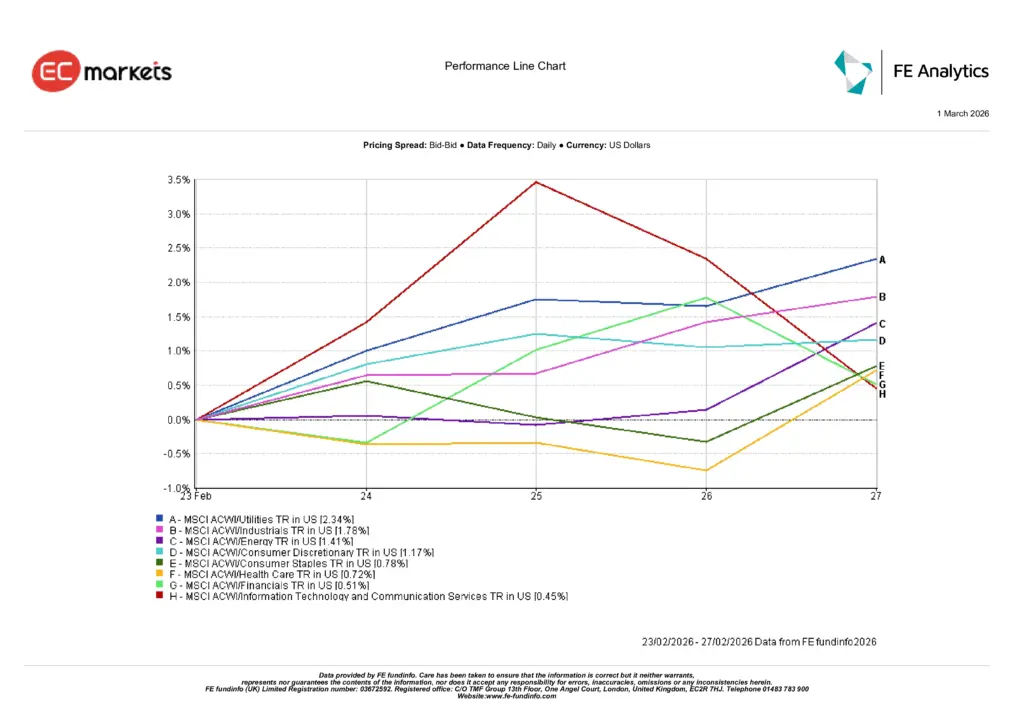

Prestasi Sektor

Minggu ini memberi ganjaran kepada penyertaan dengan kecenderungan kepada kualiti. Utiliti (+2.34%) mendahului apabila pelabur mencari aliran tunai stabil sambil mengekalkan pendedahan risiko. Industri (+1.78%) menyusul, dibantu oleh nada aktiviti yang lebih kukuh dan buku pesanan yang mantap, dan Tenaga (+1.41%) mendapat manfaat daripada premium geopolitik sederhana dalam minyak. Pengguna Budi Bicara (+1.17%), Pengguna Asas (+0.78%), Penjagaan Kesihatan (+0.72%) dan Kewangan (+0.51%) menambah kenaikan yang konsisten walaupun lebih sederhana, memperluaskan kenaikan pasaran. Teknologi Maklumat & Perkhidmatan Komunikasi (+0.45%) ditutup positif tetapi melepaskan kepimpinan, selari dengan pasaran yang menghargai penyampaian pendapatan yang boleh dipercayai berbanding naratif pertumbuhan jangka panjang.

Secara keseluruhan, corak ini menyampaikan mesej yang sama seperti minggu lalu: kualiti kekal sebagai sauh, dan pendedahan kitaran berfungsi terbaik apabila penjanaan tunai jelas kelihatan.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 27 Februari 2026.

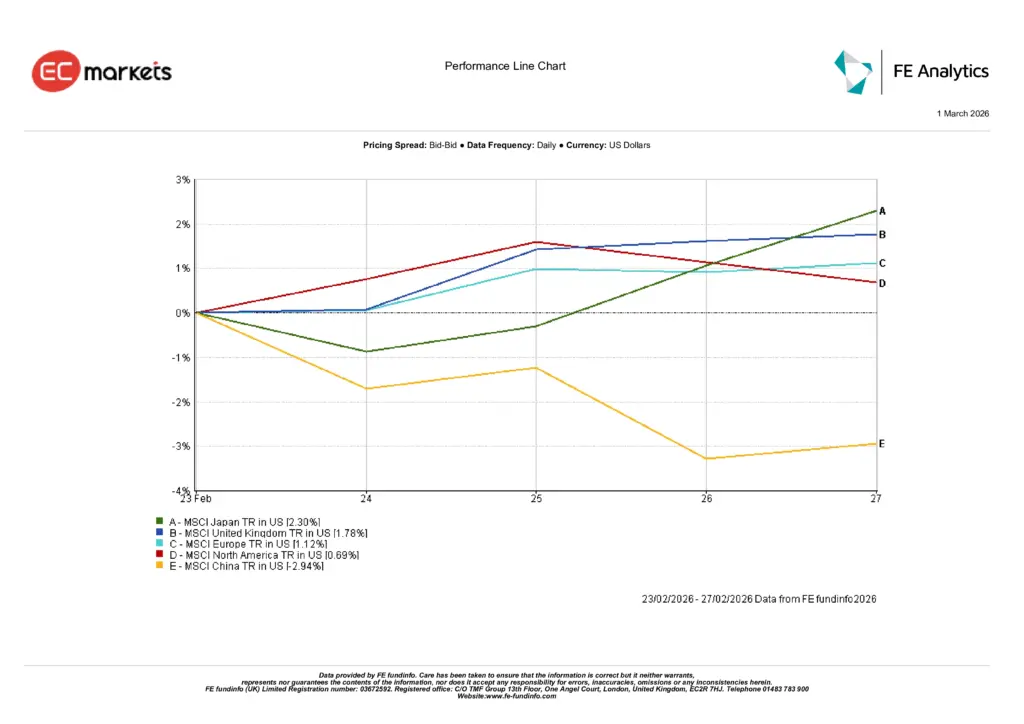

Pasaran Serantau

Corak serantau minggu ini jelas dan selari dengan putaran yang lebih luas. Jepun (+2.30%) mendahului apabila sokongan mata wang dan prestasi korporat yang kukuh mengekalkan minat belian. United Kingdom (+1.78%) dan Eropah ex-UK (+1.12%) menyusul, dibantu oleh bidaan dalam Tenaga dan komunikasi dasar yang stabil yang membolehkan saham kitaran turut serta. Amerika Utara (+0.69%) meningkat seiring kepimpinan gaya berteraskan kualiti. China (-2.94%) ketinggalan apabila keyakinan terhadap peralihan dasar kepada pertumbuhan kekal berhati-hati.

Pengajarannya bukan sekadar kedudukan; ia adalah mesej yang dihantar: pelabur sanggup membayar lebih di pasaran dengan panduan pendapatan yang kredibel dan isyarat dasar yang konsisten, serta mendiskaunkan pasaran di mana kejelasan masih berkembang.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 27 Februari 2026.

Pasaran Mata Wang

FX bergerak selari dengan perbezaan kadar dan kepimpinan ekuiti minggu ini berbanding kejutan khusus.

Dolar mengukuh berbanding yen apabila perbezaan hasil kekal relevan, menjadikan USD/JPY lebih tinggi sepanjang minggu dan mengukuhkan latar belakang mesra pengeksport Jepun (USD/JPY ~154.6 → ~156.1 sepanjang minggu lalu). Sterling secara umumnya mendatar berbanding dolar apabila data UK dan mesej BoE sedikit mengubah jangkaan (GBP/USD berlegar sekitar ~1.35), manakala euro meningkat sedikit berbanding dolar menjelang Jumaat, selari dengan data zon euro yang stabil dan komunikasi dasar yang lebih tenang (rujukan ECB ~1.178-1.181 sepanjang tempoh). Pasangan silang menceritakan kisah yang sama: GBP/JPY meningkat seiring kelemahan yen yang lebih luas, mencerminkan nada risiko minggu ini dan kepimpinan Jepun dalam ekuiti.

Tinjauan & Minggu Hadapan

Langkah seterusnya bergantung pada sama ada premium risiko kekal sebagai premium atau menjadi gangguan sebenar. Jika latar belakang Israel-Iran kekal sebagai premium tajuk tanpa gangguan yang disahkan, Tenaga boleh mengekalkan kepimpinan bersama saham kitaran berkualiti dan defensif; gangguan yang disahkan terhadap perkapalan atau infrastruktur akan mengembalikan risiko inflasi ke dalam perdebatan kadar dan menghidupkan semula defensif.

Dari sudut dasar, perhatikan data AS dan Eropah yang akan datang untuk sebarang kejutan yang boleh menolak bahagian panjang melepasi julat terkini; jika tiada, pasaran seharusnya terus memberi ganjaran kepada keterlihatan aliran tunai dalam saham pertumbuhan dan leverage operasi dalam saham kitaran.

Secara praktikal, mesejnya tidak berubah: kekal sabar, fokus pada kualiti, tingkatkan pegangan ketika penurunan, dan saizkan pendedahan kitaran mengikut tahap kejelasan yang benar-benar dimiliki.