Kejutan Minyak Menilai Semula Risiko Inflasi Ketika Pasaran Beralih Kembali ke Aset Defensif | Ringkasan Mingguan: 02–06 Mac 2026

Gambaran Keseluruhan Ekonomi

Pasaran menghabiskan minggu ini menyusun semula hierarki risiko apabila geopolitik berubah daripada sekadar bunyi latar kepada input makro yang langsung. Pertumbuhan menjadi sedikit lemah di pinggiran, namun lonjakan risiko inflasi berkaitan tenaga menetapkan nada kerana peningkatan ketegangan antara Israel dan Iran serta gangguan di Selat Hormuz menghidupkan semula premium minyak. Apabila aliran perkapalan kelihatan terdedah, jangkaan inflasi meningkat dan kadar faedah dinilai semula lebih tinggi, yang mengetatkan keadaan kewangan dan memberi tekanan kepada ekuiti.

Kedudukan pelabur turut menguatkan pergerakan ini. Para pelabur sebelum ini cenderung kepada laluan disinflasi yang sederhana serta jangkaan perubahan dasar pada penghujung tahun. Kejutan minyak memaksa penilaian semula terhadap kerapuhan bahagian penawaran, menyebabkan breakevens dan premium tempoh bergerak terlebih dahulu, diikuti oleh pelarasan selera risiko ekuiti dan turun naik pasaran. Puncanya ialah kejutan tenaga luaran secara tiba-tiba. Kesannya ialah pembinaan semula premium “lebih tinggi untuk lebih lama” yang menenggelamkan isyarat pertumbuhan yang semakin lemah.

Data buruh Amerika Syarikat menambah kerumitan. Pekerjaan bukan ladang menurun sebanyak 92,000 dan kadar pengangguran meningkat kepada 4.4%, dengan aktiviti mogok memberi tekanan kepada pekerjaan dalam sektor penjagaan kesihatan. Biasanya ini akan meredakan jangkaan dasar. Namun dengan kejutan minyak di latar belakang, naratif pasaran condong ke arah gabungan stagflasi ringan kerana momentum pasaran buruh yang semakin lemah bertembung dengan risiko inflasi yang kembali meningkat.

Isyarat dasar di luar AS kekal stabil tetapi berwaspada, dengan China menekankan fleksibiliti dasar, Jepun memantau turun naik luaran, dan Eropah memberi tumpuan kepada risiko pemindahan kos berbanding bertindak secara mekanikal terhadap harga minyak.

Ekuiti, Bon dan Komoditi

Ekuiti didagangkan di bawah kekangan bajet risiko yang jelas, dengan penurunan meluas dan pemulihan singkat yang pudar setiap kali harga minyak meningkat atau hasil bon naik. S&P 500 menutup minggu sekitar -2.1%, Nasdaq pada -1.6%, dan Dow pada -2.9%. VIX yang berakhir pada 29.49 menandakan peralihan daripada sekadar pengurangan risiko kepada tingkah laku “lindung nilai dahulu”. Puncanya ialah pembinaan semula premium inflasi dan lonjakan ketidaktentuan. Kesannya ialah keutamaan kepada opsyen fleksibiliti berbanding pendedahan risiko secara langsung.

Kadar faedah menyerap kejutan ini melalui perspektif inflasi. Hasil bon kerajaan AS 10 tahun meningkat daripada 4.052% kepada 4.132% dan bon 2 tahun daripada 3.487% kepada 3.556%. Eropah menyaksikan pergerakan yang lebih ketara apabila hasil Bund dan gilt meningkat, sekali gus mengetatkan keadaan kewangan bagi ekuiti sensitif kadar faedah. Puncanya ialah kejutan tenaga yang didorong oleh bekalan yang sukar diimbangi oleh bank pusat. Kesannya ialah kadar diskaun yang lebih tinggi yang menekan aset berdurasi panjang.

Komoditi kekal sebagai pusat graviti pasaran. Brent meningkat daripada $77.74 kepada $93.04 dan WTI daripada $71.23 kepada $90.90, manakala emas ditutup lebih rendah apabila dolar yang lebih kukuh dan hasil sebenar yang lebih tinggi meredakan permintaan aset selamat. Kesannya ialah peralihan luas kepada mod penghindaran risiko serta penetapan semula premium berkaitan inflasi.

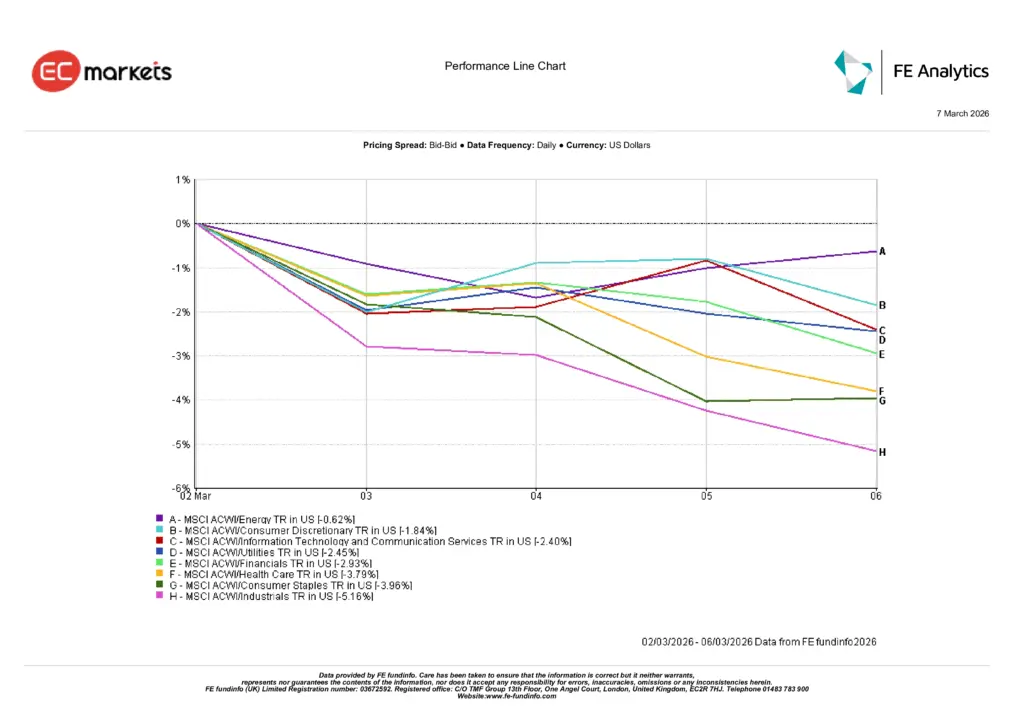

Prestasi Sektor

Pola sektor kekal selari dengan pasaran yang menilai semula inflasi melalui kadar faedah berbanding pendapatan syarikat. Sektor tenaga kekal agak stabil pada -0.62%, disokong oleh kenaikan harga minyak mentah dan peranannya sebagai lindung nilai apabila risiko inflasi meningkat. Kebanyakan sektor lain bertindak sebagai sumber pembiayaan kerana kadar diskaun yang lebih tinggi mengurangkan nilai semasa aliran tunai masa depan dan meningkatkan ambang risiko.

Consumer Discretionary pada -1.84% dan Information Technology serta Communication Services pada -2.40% mencerminkan selera risiko yang lebih lemah serta persekitaran kadar yang lebih tinggi. Kesannya ialah prestasi yang lebih lemah bagi saham pertumbuhan berdurasi panjang dan syarikat pengguna yang sensitif terhadap keadaan pembiayaan. Utilities pada -2.45% dan Financials pada -2.93% menunjukkan bahawa hasil kedaulatan yang lebih tinggi tidak diterjemahkan kepada margin faedah bersih yang lebih jelas, menghasilkan keputusan sederhana.

Health Care pada -3.79% dan Consumer Staples pada -3.96% menunjukkan bahawa sektor defensif tidak dapat melindungi prestasi dalam jualan yang dipacu oleh kadar faedah. Industrials, yang paling lemah pada -5.16%, mencerminkan kesan kos tenaga yang lebih tinggi serta jangkaan pertumbuhan yang semakin pudar, menjadikan sektor tenaga sebagai satu-satunya lindung nilai yang boleh dipercayai.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 6 Mac 2026.

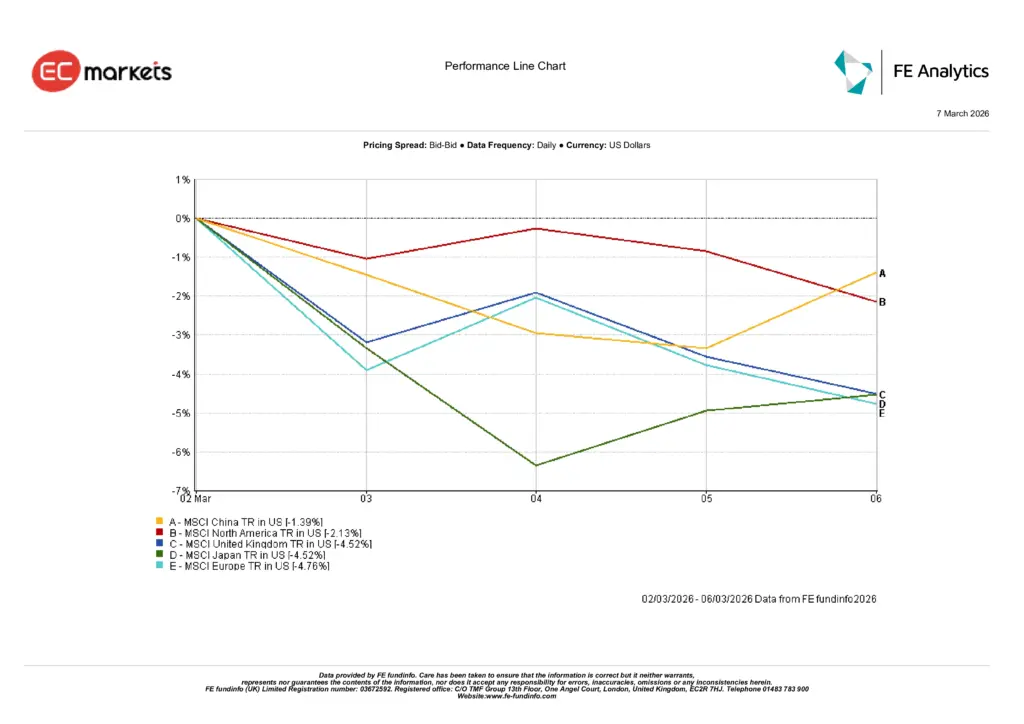

Pasaran Serantau

Pergerakan serantau mencerminkan pendedahan tenaga dan sensitiviti durasi. China merupakan prestasi relatif terbaik pada -1.39%, disokong oleh isyarat dasar dan beta luaran yang lebih rendah, menjadikan penurunan lebih terkawal. Amerika Utara ditutup pada -2.13%, selari dengan nada penghindaran risiko global sambil mengelakkan kerugian lebih besar yang dilihat di pasaran yang lebih terdedah kepada tenaga.

United Kingdom dan Jepun masing-masing berakhir pada -4.52%, mencerminkan tekanan margin akibat kos input yang lebih tinggi serta sensitiviti terhadap pergerakan kadar faedah. Eropah pada -4.76% merupakan rantau utama yang paling lemah. Puncanya ialah kerentanan tenaga yang tinggi digabungkan dengan penilaian semula hasil bon kerajaan yang lebih tajam. Kesannya ialah penurunan penilaian yang lebih mendalam apabila pelabur mengambil kira keadaan kewangan yang lebih ketat serta risiko inflasi pusingan kedua.

Secara keseluruhan, pola serantau ini mengukuhkan mesej mudah. Apabila kejutan tenaga meningkatkan premium inflasi dan menolak hasil lebih tinggi, rantau dengan kebergantungan import yang lebih tinggi serta durasi ekuiti yang lebih besar akan ketinggalan, manakala rantau dengan sokongan dasar yang kukuh mengalami penurunan yang lebih sederhana.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 6 Mac 2026.

Pasaran Mata Wang

Pasaran FX mencerminkan keutamaan jelas terhadap kecairan dalam mod penghindaran risiko. Indeks Dolar meningkat sepanjang minggu apabila pelabur mencari keselamatan dan fleksibiliti pembiayaan. Puncanya ialah lonjakan ketidaktentuan berkaitan minyak dan kadar faedah. Kesannya ialah pengukuhan dolar secara meluas yang mengatasi cerita khusus setiap mata wang. Euro melemah berbanding dolar selaras dengan sensitiviti tenaga Eropah. Pound sterling berakhir hampir tidak berubah selepas turun naik intrahari yang mencerminkan perubahan jangkaan terhadap Bank of England. Pasangan yen meningkat kerana perbezaan kadar faedah dan permintaan global terhadap dolar mengatasi dinamik aset selamat menjelang penutupan.

Prospek dan Minggu Hadapan

Langkah seterusnya bergantung kepada sama ada tenaga kekal sebagai premium risiko atau berubah menjadi kejutan rantaian bekalan. Jika aliran perkapalan dan keadaan insurans di sekitar Selat Hormuz stabil, premium boleh berkurang dan kadar faedah boleh kembali stabil. Jika gangguan berterusan, jangkaan inflasi akan menarik premium tempoh lebih tinggi dan ekuiti akan terus didagangkan dengan kecenderungan lindung nilai terlebih dahulu. Puncanya ialah keadaan aliran fizikal dan risiko pengangkutan. Kesannya ialah laluan kadar faedah dan kesediaan untuk mengekalkan pendedahan kepada ekuiti.

Tumpuan jangka pendek ialah CPI AS pada hari Rabu, 11 Mac. Jika kenaikan harga meluas melebihi komponen sensitif tenaga, harapan pelonggaran dasar akan ditangguhkan lagi. Jika dorongan kekal terhad, pasaran boleh membina semula risiko secara terpilih. Mesyuarat Rizab Persekutuan pada 17 hingga 18 Mac akan mengemas kini unjuran dan menunjukkan bagaimana pembuat dasar menimbang momentum buruh yang lebih lemah berbanding risiko inflasi bahagian penawaran yang kembali meningkat. Di Eropah, perkara yang diperhatikan ialah sama ada ECB mengekalkan kerangka “kedudukan yang baik” jika turun naik tenaga berterusan, kerana kejutan tenaga yang berterusan meningkatkan ambang risiko dan menyokong premium terhadap kualiti serta keterlihatan aliran tunai.