Pasaran Global Tidak Menentu Apabila Tekanan Perdagangan Mengimbangi Data Kukuh – Ringkasan Mingguan | 14–18 April 2025

Gambaran Keseluruhan Ekonomi

Pasaran mengalami satu lagi minggu yang penuh peristiwa, cuba membina semangat optimisme dari kenaikan teknologi minggu lepas dan tanda-tanda inflasi yang meredakan. Harapan tinggi pada awalnya selepas AS menghapuskan sementara tarif baru ke atas telefon pintar dan komputer riba. Ini memberikan pelabur sebab untuk kekal optimistik, terutamanya dengan pendapatan kukuh daripada bank-bank utama AS yang menambah momentum.

Tetapi mood cepat berubah. Jualan runcit AS untuk Mac lebih rendah daripada jangkaan, menimbulkan keraguan tentang sejauh mana kekuatan pengguna sebenar. Sementara itu, Powell tetap berhati-hati, memberi amaran bahawa kenaikan tarif boleh menjejaskan inflasi dan pertumbuhan. Ini menyejukkan jangkaan untuk pemotongan kadar faedah yang cepat.

Di Eropah, ECB melaksanakan pemotongan kadar 0.25% – seperti yang dijangkakan secara meluas – untuk menyokong ekonominya di tengah kebimbangan perdagangan. Presiden Lagarde membuka peluang untuk lebih banyak, tetapi tidak membuat komitmen sepenuhnya. Di Asia, China mencatatkan pertumbuhan KDNK yang lebih baik daripada jangkaan pada 5.4%, namun pasaran tidak terlalu meraikannya. Larangan eksport AS yang baru terhadap syarikat teknologi China memberi tekanan besar pada sentimen.

Menjelang akhir minggu, pelabur terpaksa mengimbangi tanda-tanda ketahanan dengan risiko geopolitik yang meningkat. Terdapat perasaan yang semakin kuat bahawa pembuat dasar mungkin perlu melakukan lebih banyak untuk menstabilkan jalan ke hadapan.

Ekuiti, Pendapatan Tetap, dan Komoditi

Saham global mengambil rehat minggu lepas, mengembalikan sebahagian keuntungan dari kenaikan yang dipimpin oleh teknologi. Di AS, S&P 500 jatuh sekitar 1.5%, dan Nasdaq turun 2.6% kerana kebimbangan perdagangan kembali. Walaupun pasaran pada mulanya meningkat dengan berita pelepasan tarif sementara dan pendapatan bank yang kukuh, keadaan berubah pada pertengahan minggu apabila AS mengenakan sekatan baru pada eksport cip ke China. Itu menjejaskan saham teknologi dengan teruk. Namun, kerugian terhad pada akhir minggu, dengan pelabur berharap bank pusat mungkin campur tangan untuk mengurangkan kesan.

Eropah bernasib lebih baik. Pemotongan kadar ECB dan pengecualian tarif pada beberapa barangan Eropah membantu meningkatkan keyakinan. STOXX 600 meningkat pada awal minggu dan mengekalkan keuntungan. Di Asia, gambaran adalah bercampur – Nikkei Jepun tamat dengan rata, manakala pasaran China jatuh kerana ketegangan perdagangan mengatasi angka KDNK yang kuat.

Pasaran bon meningkat kerana pelabur mencari keselamatan. Hasil 10-tahun AS jatuh kepada 4.32%, manakala hasil jangka pendek turun lebih banyak, memberi petunjuk harapan untuk pemotongan kadar Fed. Di Eropah, hasil juga menurun menjelang mesyuarat ECB.

Emas terus bersinar, mencapai rekod tertinggi hampir $3,300. Sementara emas mendapat manfaat dari penghindaran risiko dan penurunan hasil, minyak menghadapi kesukaran kerana unjuran permintaan global yang lebih lemah mengatasi sebarang kebimbangan bekalan geopolitik.

Kemas Kini Prestasi Sektor

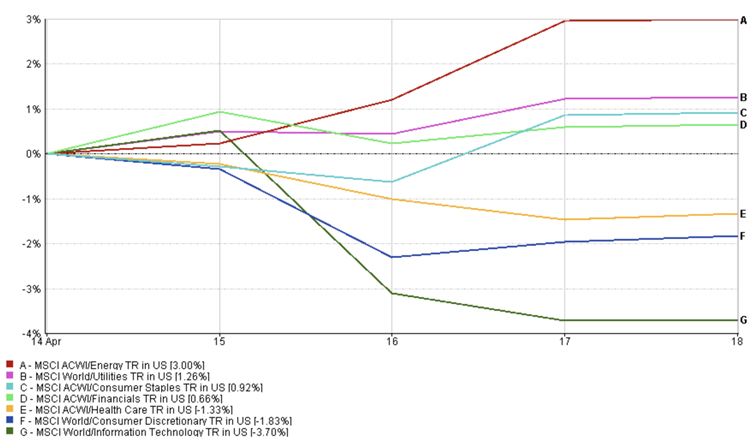

Kepimpinan sektor berubah dengan ketara ketika pasaran cuba memahami isyarat yang bercampur-campur. Pada awal minggu, saham teknologi dan pengguna budi bicara meningkat kerana pengecualian tarif untuk elektronik dan kereta mencetuskan harapan bahawa ketegangan perdagangan mungkin reda. Apple dan Dell melonjak dengan pembelian lega. Tetapi optimisme itu cepat pudar. AS memperketatkan peraturan eksport cip pada pertengahan minggu, yang menjejaskan semikonduktor dengan teruk – Nvidia merosot selepas penghapusan inventori yang mengejutkan, dan pelabur segera menilai semula prospek jangka pendek teknologi. Teknologi dan pengguna budi bicara masing-masing memberikan pulangan negatif 3.7% dan 1.83% sepanjang minggu lepas.

Sebaliknya, sektor defensif seperti keperluan pengguna dan penjagaan kesihatan mendapat daya tarikan. Dengan risiko geopolitik meningkat, pelabur beralih ke syarikat yang kurang terdedah kepada perdagangan global – terutamanya di Asia, di mana nama pengguna tempatan dilihat lebih terlindung. Saham pasar raya di China dan Jepun meningkat atas logik tersebut. Sektor-sektor ini cenderung bertahan lebih baik apabila ketidakpastian meningkat, kerana pendapatan mereka kurang bergantung kepada perdagangan global atau kitaran ekonomi.

Sektor kewangan mengatasi prestasi, dibantu oleh pendapatan yang lebih baik daripada jangkaan dari bank-bank utama AS. Kunci kira-kira yang kukuh dan permintaan pinjaman yang stabil meyakinkan pelabur pada masa apabila kebanyakan sektor berada di bawah tekanan. Tenaga dan utiliti menunjukkan prestasi baik, masing-masing memberikan pulangan 3% dan 1.26%.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 18 April 2025.

Kemas Kini Pasaran Serantau

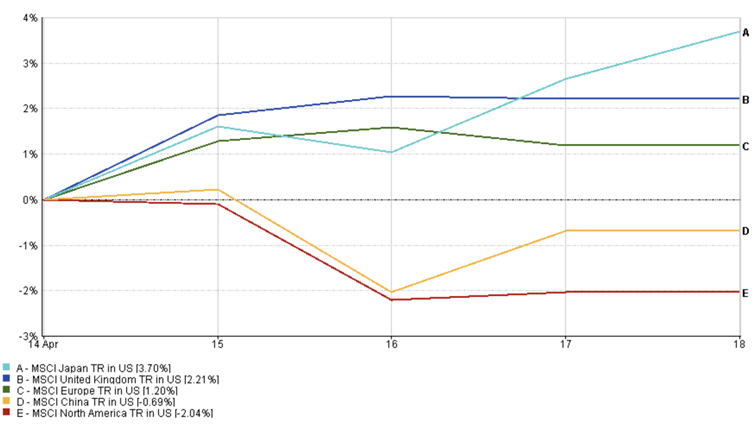

Saham AS berhenti selepas dua minggu kuat. Indeks MSCI Amerika Utara menunjukkan prestasi negatif (2.04%) kerana saham teknologi mengalami tekanan daripada sekatan eksport cip baru ke China. Namun, pendapatan kukuh dari bank-bank utama membantu mengehadkan kerosakan, menjaga kemerosotan daripada bertukar menjadi pembetulan sepenuhnya. Pelabur tetap berhati-hati kerana jualan runcit yang lemah dan ketegangan perdagangan yang berterusan mengaburkan prospek.

Pasaran Eropah mengatasi prestasi (1.2%), dibantu oleh pelepasan tarif dan pemotongan kadar ECB.

Jepun memberikan 3.7%, dipimpin oleh saham automotif yang kukuh berdasarkan optimisme mengenai pengecualian tarif dan pendapatan, walaupun keuntungan dihadkan oleh yen yang lebih kuat, yang biasanya memberi tekanan kepada pendapatan luar negara pengeksport.

China ketinggalan (-0.69%) walaupun pertumbuhan KDNK yang lebih kuat daripada jangkaan pada 5.4%. Pasaran sebahagian besarnya tidak mengendahkan data tersebut, sebaliknya memberi tumpuan kepada risiko perdagangan yang meningkat. Sekatan eksport AS ke atas syarikat teknologi dan farmaseutikal China, ditambah dengan penghentian penghantaran Boeing oleh Beijing, menekan sentimen dan menimbulkan kebimbangan baru tentang pendapatan korporat jangka pendek.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 18 April 2025.

Pergerakan Pasaran Matawang

Pasaran mata wang mencerminkan perubahan berhati-hati dalam sentimen minggu lepas kerana pelabur bertindak balas terhadap isyarat yang bercampur-campur mengenai inflasi, pertumbuhan, dan perdagangan global. Euro memperoleh kenaikan, dengan EUR/USD meningkat dari 1.1313 kepada 1.1391, disokong oleh pemotongan kadar ECB dan data AS yang lebih lembut yang memberi tekanan kepada dolar. Pasaran mula menetapkan harga untuk laluan dasar yang berbeza, dengan Fed tetap sabar sementara ECB membuat langkah pertamanya.

Yen Jepun mengukuh, mendorong USD/JPY turun kepada 142.17. Aliran risiko-keluar dan kejatuhan hasil bon A.S. mendorong permintaan untuk yen, yang kekal sebagai mata wang perlindungan selamat semasa ketidakpastian global – terutamanya di tengah ketegangan A.S.-China yang semakin mendalam.

Pound British juga meningkat, dengan GBP/USD berakhir pada 1.3294. Data jualan runcit UK yang kukuh dan data inflasi yang stabil membantu mengukuhkan jangkaan bahawa Bank of England mungkin tidak perlu melonggarkan sekuat rakan-rakan.

Namun, berbanding yen, GBP/JPY menurun kepada 189.00, kerana kekuatan pound diimbangi oleh pergerakan yang lebih besar dalam yen. Silang ini mencerminkan nada risiko-mengelak yang lebih luas dalam pasaran dan perubahan jangkaan kadar secara global.

Prospek Pasaran dan Minggu Akan Datang

Pasaran memasuki minggu penuh terakhir April dengan berjalan di garis halus antara ketahanan dan berhati-hati. Siaran data utama – terutamanya tinjauan PMI global – akan menunjukkan sama ada aktiviti perniagaan bertahan menghadapi ketegangan perdagangan. Prestasi yang kuat boleh menenangkan kegelisahan, tetapi sebarang kelemahan mungkin cepat mencetuskan semula kemeruapan. Di AS, Buku Beige Fed akan menawarkan pandangan tingkat akar umbi tentang bagaimana pengguna dan perniagaan bertahan, tepat sebelum mesyuarat dasar bank pusat pada Mei.

Semua mata juga akan tertumpu kepada pendapatan korporat. Nama-nama besar dalam teknologi, barangan pengguna, dan pembuatan melaporkan – dan selepas isyarat bercampur dari Netflix dan Nvidia minggu lepas, pelabur ingin melihat sama ada syarikat masih boleh berkembang walaupun menghadapi gangguan rantaian bekalan dan tekanan margin. Hasil yang kukuh boleh menjaga kestabilan pasaran. Kekecewaan, terutamanya berkaitan dengan tarif atau kelembapan permintaan, boleh menyeret sentimen.

Geopolitik kekal sebagai kad liar. Sebarang peningkatan dalam pertikaian perdagangan AS-China boleh mengubah pasaran dengan cepat. Sementara itu, pelabur akan menilai sama ada pemotongan kadar ECB sudah mencukupi, bagaimana BoE bertindak balas terhadap inflasi yang menyejuk, dan sama ada bank pusat Jepun mungkin beralih arah kemudian bulan ini.

Buat masa ini, optimisme berhati-hati menguasai. Tetapi dalam pasaran yang digerakkan oleh tajuk utama, kekal tangkas adalah kunci.

Terus ikuti EC Markets kerana kami terus menguraikan pergerakan yang penting.