Fed Kekalkan Kadar, BoE Kurangkan Kadar: Pasaran Goyah apabila Pekerjaan Mengecewakan dan Tarif Membebankan | Ulasan Mingguan: 28 Julai – 1 Ogos 2025

Pasaran minggu lalu menghadapi nada berhati-hati dari bank pusat, tetapi data yang lemah dan ketegangan perdagangan menimbulkan kebimbangan baru. Di AS, Fed mengekalkan kadar faedah tidak berubah pada 4.25% hingga 4.50% untuk mesyuarat kelima berturut-turut. Laporan pekerjaan pada hari Jumaat mengubah sentimen. Hanya 73,000 pekerjaan ditambah pada bulan Julai, dengan Mei dan Jun disemak semula lebih rendah. Pedagang bertindak balas dengan cepat, meningkatkan pertaruhan untuk pemotongan kadar jangka pendek.

Di UK, BoE menurunkan kadar polisi sebanyak 25bps kepada 4.0%. Inflasi telah melambat kepada 3.6%, pertumbuhan telah terhenti, dan kadar pengangguran berada pada paras tertinggi empat tahun iaitu 4.7%. Paun British melemah kerana pasaran menganggap lebih banyak pelonggaran mungkin berlaku, walaupun BoE memberi isyarat berhati-hati.

Pertumbuhan KDNK AS mengejutkan dengan peningkatan 3.0% pada suku kedua, tetapi lonjakan itu didorong oleh penurunan mendalam dalam import. Inflasi PCE teras meningkat kepada 2.8% YoY, merumitkan pandangan polisi Fed. Sementara itu, ECB mengekalkan kadar tidak berubah apabila inflasi mencapai sasaran 2% dan KDNK hampir tidak berkembang.

China terus mengecewakan. PMI rasmi dan swasta kedua-duanya jatuh di bawah 50, mencerminkan pengecutan. Walaupun pihak berkuasa menyalahkan cuaca ekstrem, permintaan yang lemah dan rangsangan yang terhad jelas memberi tekanan terhadap keyakinan.

Ketegangan perdagangan kembali menjadi tumpuan apabila AS melaksanakan gelombang tarif baru. Sesetengah sekutu dikecualikan, tetapi negara-negara lain termasuk India dan Switzerland menghadapi tarif yang tinggi sehingga 50%. Purata tarif AS kini hampir 18%, yang tertinggi dalam beberapa dekad.

Saham, Bon & Komoditi

Pasaran jatuh dengan mendalam minggu lalu apabila kebimbangan mengenai pertumbuhan dan ketegangan perdagangan melebihi keuntungan yang kukuh. S&P 500 turun 2.4%, Nasdaq kehilangan 2.2%, dan Dow jatuh 3.1%, menandakan minggu terburuk dalam empat bulan. Syarikat teknologi besar tidak terlepas daripada jualan tersebut. Amazon merosot 8% walaupun melebihi jangkaan, kerana pelabur memberi tumpuan kepada pertumbuhan awan yang semakin perlahan. Nombor iPhone yang kuat dari Apple tidak menghalang kejatuhannya. Microsoft, Meta dan Alphabet juga ditutup lebih rendah.

Di Eropah, STOXX 600 turun 2.6%. DAX Jerman jatuh 3.3%, dan CAC 40 Perancis susut 3.7%. FTSE 100 turun hanya 0.6%, disokong oleh paun yang lebih lemah dan kekuatan korporat terpilih. Pasaran Asia bercampur-campur. Nikkei Jepun jatuh 1.6%, manakala China lagi sekali merosot, dengan Hang Seng turun 3.5% dan Shanghai Composite jatuh hampir 1% disebabkan oleh data yang lemah dan sokongan dasar yang sederhana.

Bon meningkat apabila sentimen berubah. Hasil bon Perbendaharaan AS 10 tahun turun kepada sekitar 4.22%, manakala hasil 2 tahun turun kepada 3.69%, meluruskan lengkung apabila pasaran menjangkakan pemotongan kadar oleh Fed.

Harga minyak melantun tetapi berakhir lebih rendah. Brent crude ditutup berhampiran $70. Sementara itu, emas meningkat 2% pada hari Jumaat, ditutup sekitar $3,415 setiap auns. Permintaan tempat perlindungan dan hasil sebenar yang menurun mendorong logam tersebut ke tahap hampir rekod tertinggi.

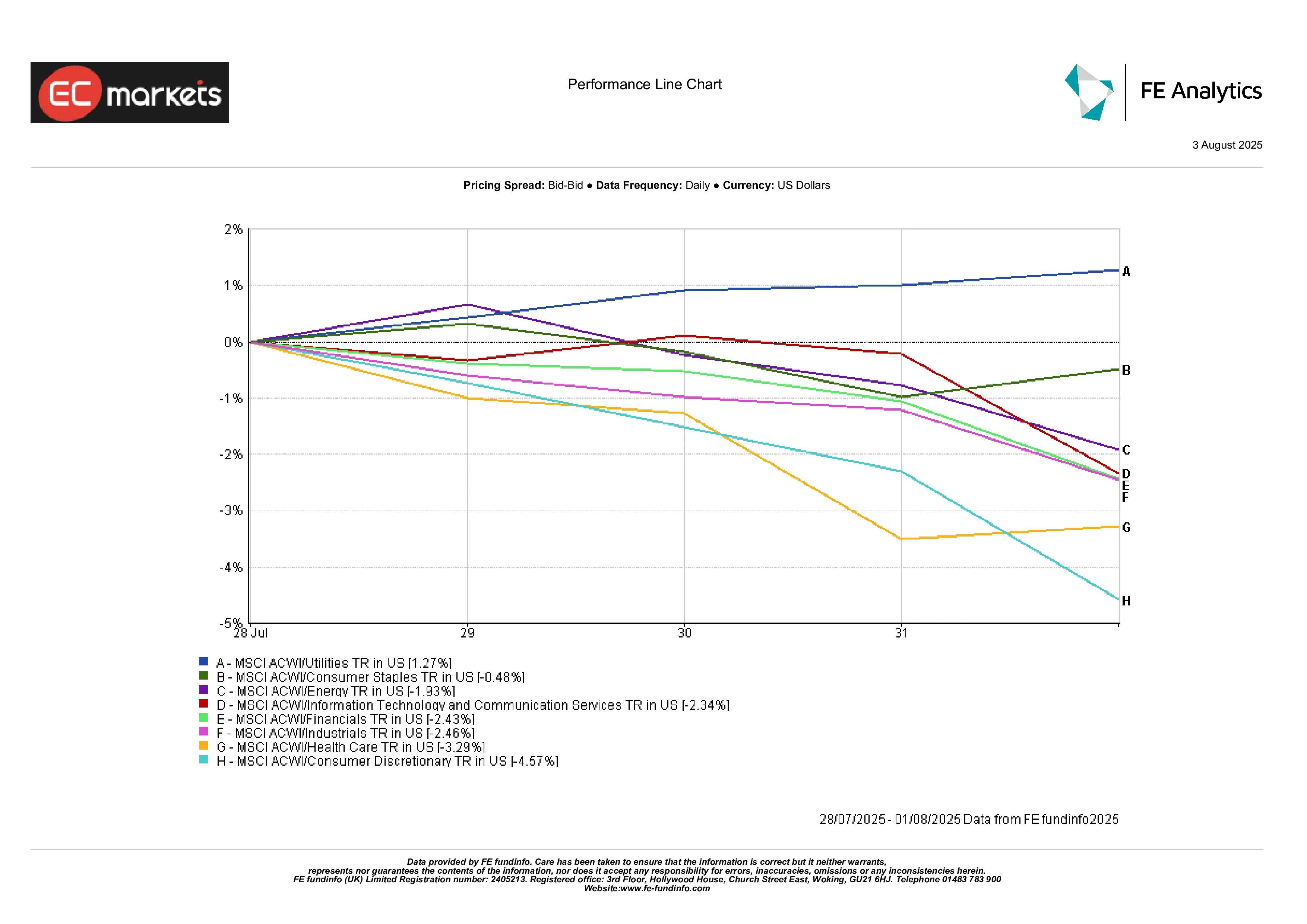

Prestasi Sektor

Utiliti (+1.3%) muncul sebagai sektor yang terbaik, satu-satunya sektor yang positif. Penurunan hasil menjadikan aliran dividen mereka lebih menarik. Barangan Pengguna bertahan dengan baik (-0.5%) apabila pelabur beralih kepada aliran tunai yang boleh diramal.

Saham tenaga turun 1.9%, mengikuti harga minyak. Sektor penjagaan kesihatan (jatuh 3.3%) juga berjuang, kerana amaran keuntungan daripada farmaseutikal besar di Eropah dan tekanan politik yang diperbaharui di AS memberi kesan kepada sentimen.

Yang paling ketinggalan? Pengguna Discretionary (-4.6%). Kejatuhan Amazon menarik seluruh sektor ke bawah. Peruncit, automotif, e-dagang, semuanya berprestasi buruk. Industri (-2.5%) juga jatuh, terkesan oleh berita tarif dan panduan lemah daripada nama-nama mesin dan logistik.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu tidak boleh dianggap sebagai petunjuk prestasi masa depan. Data sehingga 1 Ogos 2025.

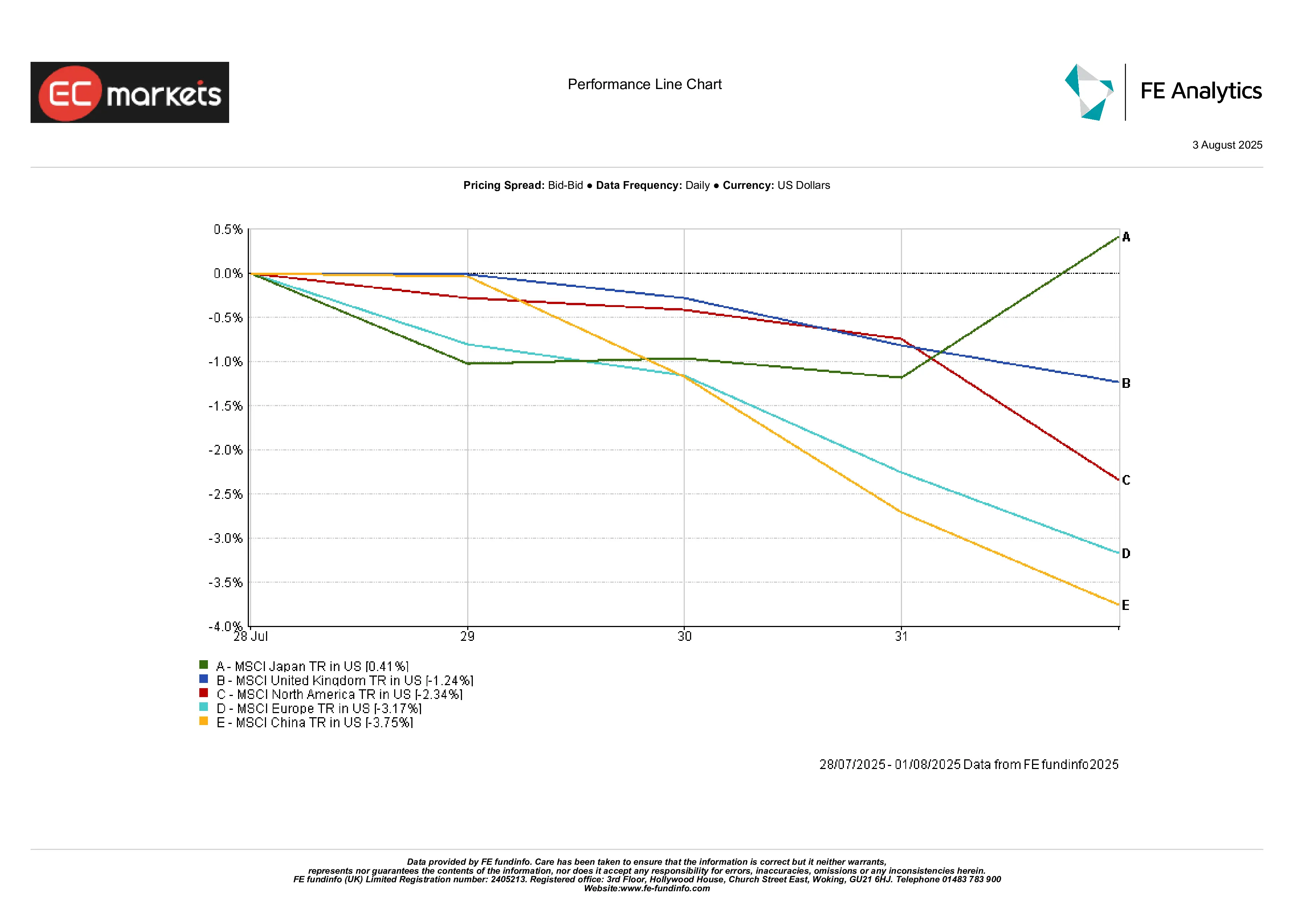

Prestasi Serantau

Jepun menonjol. MSCI Jepun meningkat 0.4%, satu-satunya kawasan utama yang positif. BoJ kekal dengan dasar dovish, dan yen yang lebih lemah membantu pengeksport.

UK merosot 1.2% dalam istilah USD. Pemotongan kadar menyakitkan paun, tetapi sebenarnya membantu syarikat multinasional dan menyokong FTSE.

Amerika Utara jatuh 2.3%, mengikuti penarikan semula pasaran AS. Eropah jatuh 3.2%, dengan Jerman terutama lemah kerana pendedahannya terhadap perdagangan dan pembuatan. Jualan besar dalam farmaseutikal juga tidak membantu.

China adalah pautan yang paling lemah. MSCI China jatuh 3.8%, dengan pelabur semakin kecewa dengan kurangnya rangsangan dan peningkatan risiko geopolitik.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu tidak boleh dianggap sebagai petunjuk prestasi masa depan. Data sehingga 1 Ogos 2025.

Pasaran Mata Wang

USD menunjukkan kekuatan pada awal minggu, tetapi jatuh mendalam selepas data pekerjaan. DXY berakhir dengan penurunan 1.2%, penurunan harian terbesar dalam beberapa bulan.

USD/JPY melompat melebihi ¥150.9 selepas BoJ kekal dovish tetapi kemudian jatuh secara mendalam ke ¥147.4 pada hari Jumaat. Itu adalah pergerakan besar. Kekuatan yen datang secara mendadak, dan pegawai Jepun menyuarakan kebimbangan, walaupun tiada campur tangan yang dilakukan.

Euro meningkat kepada sekitar $1.16, yang tertinggi sejak Jun. Dasar ECB yang stabil dan hasil AS yang lebih lemah memberikannya kelebihan. Sterling merosot pada tengah minggu dengan pengurangan kadar BoE tetapi pulih menjelang hari Jumaat, menamatkan minggu berhampiran $1.33.

Komoditi mata wang seperti AUD dan CAD goyah tetapi pulih apabila dolar melemah. Yuan China kekal dekat 7.20, lemah tetapi stabil, sementara pasaran menunggu isyarat dasar yang lebih kuat dari Beijing.

Ramalan & Minggu Akan Datang

Minggu depan boleh menjadi kacau atau memperlihatkan lebih banyak maklumat.

Acara besar adalah laporan pekerjaan AS untuk bulan Julai yang tertunda (dijangka pada 2 Ogos). Jika ia satu lagi cetakan lemah, harapan untuk pemotongan kadar oleh Fed akan mempercepatkan. Jika ia mengejutkan ke arah yang positif, kita akan kembali ke tekaan bergantung kepada data.

Data perdagangan dan rizab mata wang asing China juga dijangka, yang penting untuk memahami sama ada aliran keluar modal atau kemerosotan permintaan domestik semakin teruk.

Para pembicara ECB akan muncul di beberapa acara minggu ini. Dengan inflasi pada sasaran, sebarang perubahan dovish akan diperhatikan dengan teliti. Dari sisi pendapatan, keputusan daripada Block, Eli Lilly, dan beberapa nama pengguna dan media akan memberi wawasan tentang bagaimana syarikat-syarikat mengatasi tarif dan tekanan makroekonomi.

Kesimpulannya? Pelabur masih terperangkap antara harapan pemotongan kadar dan ketakutan kemelesetan. Harapkan setiap penerbitan data, ucapan, dan barisan pendapatan untuk menggerakkan pasaran, satu tajuk berita pada satu masa.