Data Inflasi dan Geopolitik Mendorong Pasaran | Ulasan Mingguan: 11 Ogos – 15 Ogos 2025

Tinjauan Ekonomi

Inflasi menjadi tema utama minggu ini. Di AS, harga pengguna meningkat 0.2% pada Julai, menjadikan kadar tahunan kepada 2.7%, selaras dengan jangkaan. Apa yang menonjol ialah inflasi teras, meningkat 0.3%, kadar terpantas dalam enam bulan. Harga pengeluar juga melonjak hampir 1%, kenaikan terbesar dalam tiga tahun, menimbulkan kebimbangan bahawa tarif mungkin meningkatkan kos kepada pengguna.

Jualan runcit memberikan nota yang lebih cerah, didorong oleh pembelian kereta dan promosi Amazon yang dilanjutkan, tetapi keyakinan pengguna merosot. Pelabur masih menjangkakan Fed akan memotong kadar pada September, walaupun bacaan inflasi yang lebih kukuh menjadikan keputusan itu kurang jelas.

Ekonomi UK kelihatan lebih stabil. KDNK berkembang 0.3% pada S2, pengangguran kekal rendah, dan gaji terus meningkat. Selepas baru sahaja memotong kadar, BoE mungkin kini berhenti seketika. Sterling meningkat hampir 0.7% sepanjang minggu.

Zon Euro menyaksikan pertumbuhan lemah tetapi inflasi menyejuk kepada 2%, memberi ECB ruang untuk mengekalkan dasar stabil. Sentimen pasaran bertambah baik dengan berita gencatan perdagangan AS-EU, perbincangan mengenai kemungkinan gencatan senjata AS-Rusia, dan rancangan pelaburan €100bn Jerman.

China kekal tertekan. Aktiviti kilang perlahan, pengguna berbelanja kurang, dan harga perumahan jatuh. Langkah sokongan berskala kecil mengecewakan pelabur, dan pasaran menjangkakan lebih banyak pemotongan kadar.

Geopolitik kekal menjadi tumpuan. AS dan China melanjutkan gencatan tarif selama 90 hari, manakala pertemuan Trump dengan Putin seketika meningkatkan sentimen di Eropah. Pasaran minyak kekal berhati-hati tetapi stabil, tanpa kejutan bekalan baharu.

Ekuiti, Bon & Komoditi

Walaupun data bercampur, ekuiti terus mencatatkan keuntungan. S&P 500 seketika mencecah rekod baharu hampir $6,470 pada Khamis sebelum reda. Dow lebih baik hasil berita Warren Buffett membina pegangan dalam UnitedHealth. Sektor teknologi lebih berombak – saham berkaitan runcit melonjak, tetapi hasil yang lebih tinggi mengurangkan momentum saham pertumbuhan.

Di Eropah, STOXX 600 naik kira-kira 1%, didorong oleh bank dan industri. Nikkei Jepun melanjutkan prestasinya, dengan kekuatan KDNK dan yen yang lebih lemah menyokong pengeksport. Pasaran China goyah. Data makro mereka menyeret pada awal minggu, tetapi harapan sokongan dasar baharu menstabilkan keadaan menjelang Jumaat. Pasaran sedang pesat mendapat sokongan daripada dolar yang lebih lemah dan selera risiko yang lebih stabil.

Bon terasa tekanan inflasi. Hasil 10 tahun AS melonjak ke 4.33% selepas PPI, kemudian menetap sekitar 4.30%, masih kira-kira 10 mata asas lebih tinggi pada minggu itu. Gilts berlegar sekitar 3.9% apabila pelabur menilai “pemotongan hawkish” BoE. Hasil Bund meningkat sedikit ke 2.1%.

Komoditi berbeza arah. Brent susut lagi 1.1% ke $65.85, ditekan oleh kelembapan China dan harapan bahawa perbincangan AS-Rusia mungkin melembutkan sekatan minyak. WTI ditutup pada $62.80. Emas kehilangan kedudukan, turun hampir 2% ke $3,337 seauns, dengan hasil yang lebih tinggi mengurangkan daya tarikan aset selamat.

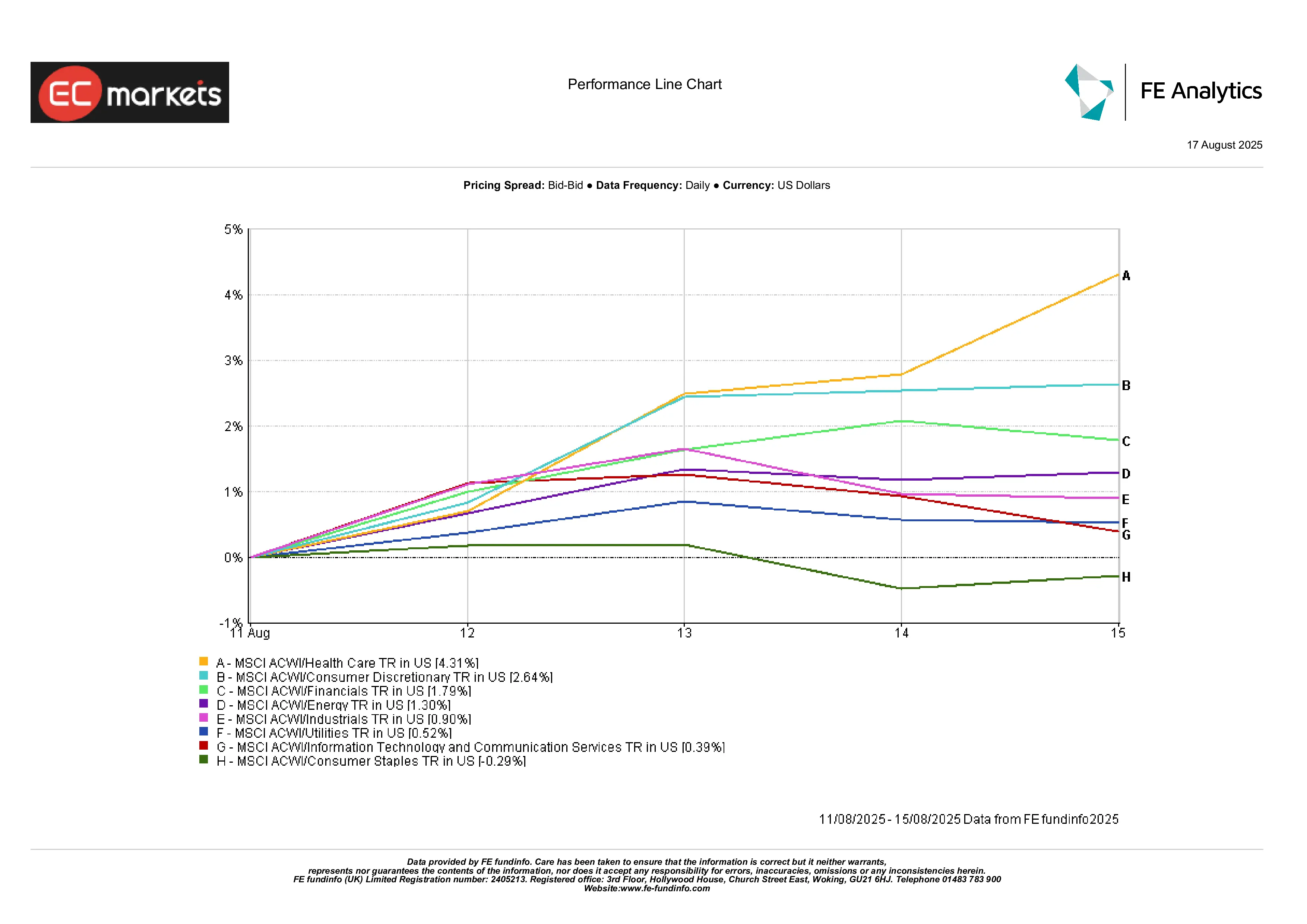

Prestasi Sektor

Sektor defensif menjadi tumpuan. Penjagaan kesihatan mendahului dengan kenaikan 4.3%, didorong oleh farmaseutikal dan bioteknologi, ditambah dengan langkah Buffett dalam UnitedHealth. Barang pengguna tidak wajib naik 2.6%, berkat jualan runcit yang lebih kukuh dan panduan optimis. Kewangan meningkat 1.8%, apabila lengkung hasil yang sedikit lebih curam memberikan kelegaan kepada bank.

Di pihak lain, barangan pengguna asas merosot 0.3% apabila permintaan defensif berkurang. Utiliti hanya mencatatkan 0.5%, daya tarikan hasil mereka pudar dengan kadar yang meningkat. Teknologi menyejuk, hanya naik 0.4% selepas prestasi kukuh awal bulan.

Secara keseluruhan, pelabur cenderung kepada kualiti dan sektor defensif, meninggalkan saham berkaitan komoditi dan saham pertumbuhan sensitif kadar.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 15 Ogos 2025.

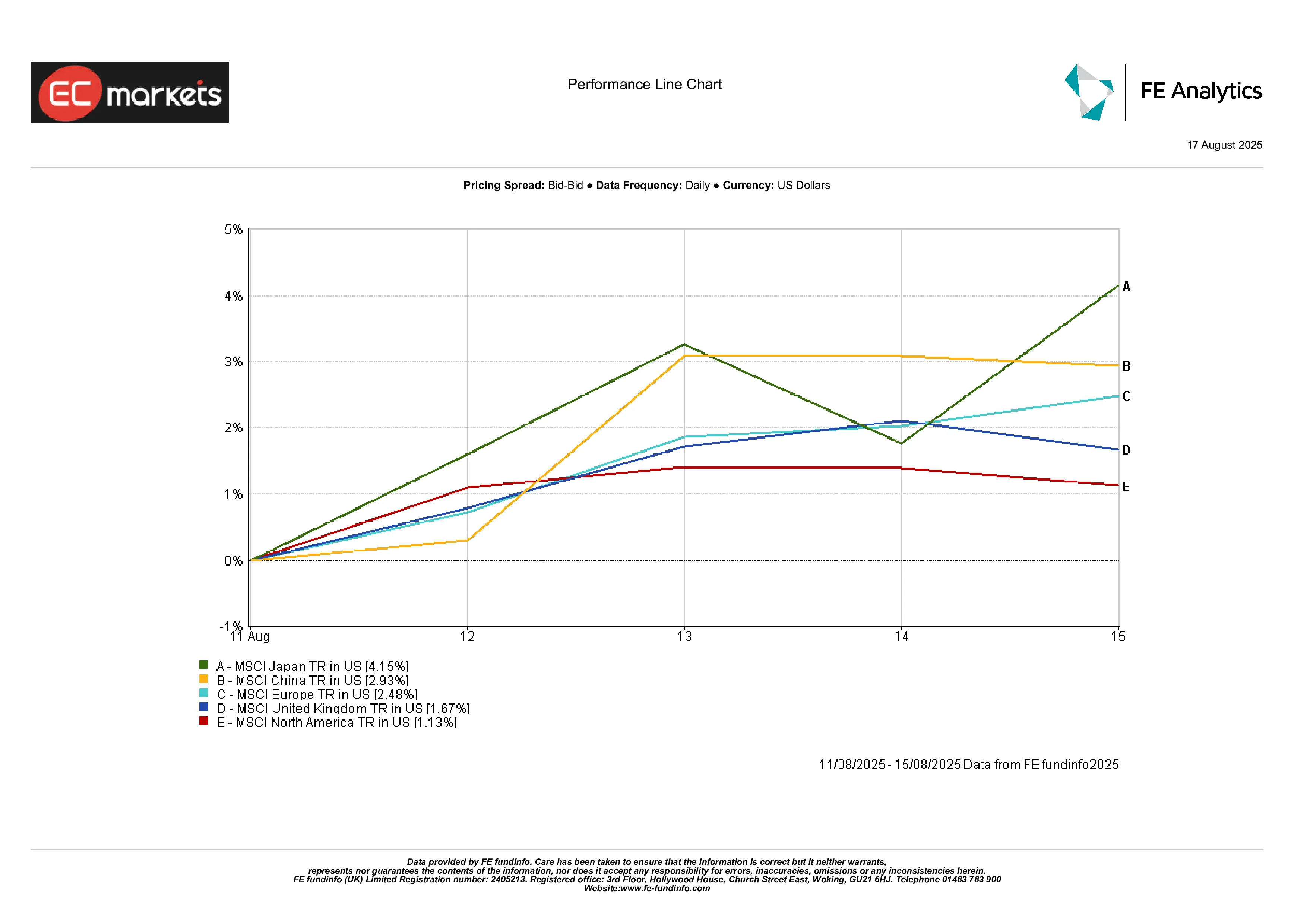

Pasaran Serantau

Jepun mengungguli, melonjak 4.1% berkat pertumbuhan dan sokongan mata wang. Pemulihan China lewat minggu meninggalkannya naik 2.9%. Eropah menambah 2.5%, dibantu oleh optimisme gencatan senjata dan pendapatan yang kukuh. UK meningkat 1.7%, walaupun kekuatan sterling mengehadkan pulangan tempatan. Amerika Utara ketinggalan dengan kenaikan 1.1%, berehat selepas minggu-minggu kepimpinan.

Ringkasnya: Jepun mencuri tumpuan, Amerika Utara di belakang.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 15 Ogos 2025.

Pasaran Mata Wang

Dolar sekali lagi melemah, dengan DXY turun kira-kira 0.4% sepanjang minggu. CPI yang lebih lembut mengekalkan harapan pemotongan pada September, walaupun PPI memberi dolar sedikit lonjakan pertengahan minggu.

EUR/USD menambah 0.5% ke 1.17, dibantu oleh tajuk gencatan senjata dan sentimen Zon Euro yang lebih stabil.

GBP/USD naik 0.7% ke 1.35 berkat KDNK UK yang lebih baik dan nada berhati-hati BoE.

USD/JPY susut 0.4% ke 147.2, dibantu oleh KDNK kukuh Jepun dan sedikit pembelian aset selamat.

Tinjauan & Minggu Hadapan

Melihat ke 18-22 Ogos, tumpuan beralih kepada data perumahan di AS – permulaan, permit, jualan – serta minit mesyuarat Fed bulan Julai. Tetapi tumpuan sebenar ialah ucapan Jerome Powell di Jackson Hole pada Jumaat. Pasaran akan memberi perhatian kepada setiap perkataan tentang inflasi, gaji, dan tarif.

Di China, keputusan Kadar Pinjaman Utama boleh membawa sedikit pemotongan. UK akan mengeluarkan CPI pertengahan minggu dan jualan runcit pada Jumaat. Zon Euro akan menyiarkan PMI awal pada Khamis.

Geopolitik kekal sebagai faktor tidak menentu. Sebarang pergerakan dalam rundingan Trump-Putin atau tarif AS-China boleh mengubah sentimen dengan pantas. Pedagang minyak juga akan memantau komen OPEC+ selepas kelemahan baru-baru ini.

Dengan ekuiti menghampiri paras rekod, jangkaan adalah tinggi. Isyarat hawkish daripada bank pusat atau kejutan inflasi lain boleh meningkatkan keyakinan. Sebaliknya, aliran data yang stabil mungkin mengekalkan rally musim panas.