Optimisme Berhati-hati Memulakan 2026 apabila Jangkaan Kadar Stabil dan Sentimen Risiko Terkawal | Ringkasan Mingguan: 29 Disember 2025 – 02 Januari 2026

Gambaran Keseluruhan Ekonomi

Pembuat dasar global memasuki tahun 2026 dengan perbezaan dasar dan latar belakang yang secara amnya stabil. Di Amerika Syarikat, pegawai Rizab Persekutuan (Fed) memberi isyarat jeda dalam kenaikan kadar selepas kadar dasar berada pada 3.50–3.75% (tiada kenaikan lanjut dijangka dan hanya satu pemotongan dijangka pada 2026). Data ekonomi menunjukkan inflasi yang semakin reda dan pertumbuhan sederhana, dan pasaran kini melihat pemotongan kadar oleh Fed (mungkin dua kali) melebihi bank pusat lain.

Di Eropah, Bank Pusat Eropah (ECB) mengekalkan kadar faedah pada bulan Disember, menaik taraf unjuran pertumbuhan dan menyatakan inflasi berada sekitar sasaran 2%, sekali gus menutup ruang untuk pemotongan lanjut dan malah memberi bayangan kemungkinan kenaikan pada masa hadapan.

Sebaliknya, Bank of England (BoE) berada pada laluan yang lebih lembut: pelonggaran dijangka (kadar berkemungkinan dipotong pada akhir 2025 kepada 3.75% daripada 4%), mencerminkan pertumbuhan yang semakin perlahan dan inflasi UK yang masih tinggi pada 3.2%.

Ekonomi China menunjukkan tanda-tanda pemulihan sederhana: PMI pembuatan Disember kembali ke wilayah pengembangan (sekitar 50.1) dan para pemimpin berikrar untuk memberikan sokongan fiskal dan monetari yang proaktif bagi mencapai sasaran pertumbuhan sekitar 5%.

Bank of Japan (BoJ) menaikkan kadar kepada 0.75% (paras tertinggi dalam tempoh 30 tahun) dan memberi isyarat kenaikan lanjut apabila inflasi menghampiri 2%, namun yen kekal lemah di tengah panduan yang berhati-hati.

Secara keseluruhan, AS dan UK cenderung ke arah pelonggaran manakala Eropah dan Jepun kelihatan lebih bersikap hawkish. Dalam persekitaran ini, pelabur kekal berhati-hati: isyarat terkini bank pusat telah mengurangkan ketidakpastian melampau, namun keyakinan dibatasi oleh data yang bercampur-campur dan risiko geopolitik.

Ekuiti, Bon & Komoditi

Saham global bergerak secara stabil tetapi sederhana. Pasaran ekuiti AS menamatkan minggu cuti dengan sedikit kelemahan, manakala Eropah meningkat, dengan FTSE 100 London menembusi paras 10,000 dan indeks Eropah yang lebih luas mencapai paras tertinggi baharu berikutan peningkatan optimisme. Pasaran Asia bercampur-campur: Nikkei Jepun menamatkan minggu lebih tinggi, dan banyak pasaran Asia serta pasaran sedang pesat membangun meningkat, dengan Asia tidak termasuk Jepun mencatat kenaikan sekitar 1.7%.

Pergerakan sektor adalah bercampur, dengan kepimpinan tertumpu pada sebilangan kecil sektor dan bukannya tersebar secara sekata. Di pasaran pendapatan tetap, hasil meningkat sedikit. Hasil Perbendaharaan AS menamatkan minggu sedikit lebih tinggi, mencerminkan nada yang lebih kukuh ketika pelabur menantikan data utama.

Dalam komoditi, harga minyak hampir tidak berubah selepas minggu yang tidak menentu, menamatkan tahun sedikit lebih rendah susulan penjualan pada 2025. Emas kekal kukuh di atas AS$4,300 seauns berhampiran paras tertinggi rekod, disokong oleh jangkaan pemotongan kadar oleh Fed dan permintaan berterusan terhadap aset selamat.

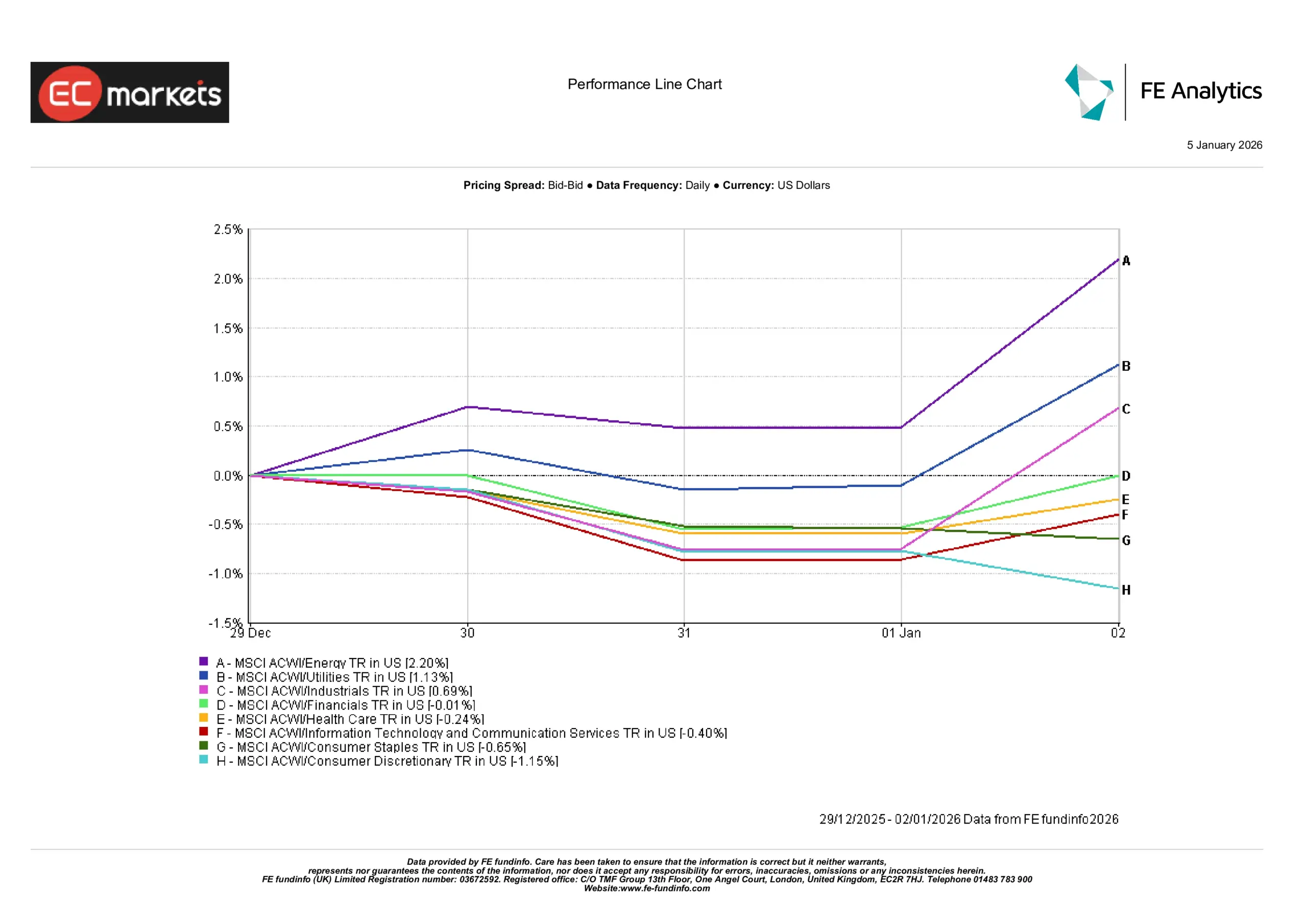

Prestasi Sektor

Gambaran sektor adalah bercampur, dengan keuntungan tertumpu pada beberapa sektor sahaja dan bukannya tersebar secara meluas. Tenaga menonjol sebagai prestasi terkuat, meningkat sedikit melebihi 2% sepanjang minggu, dibantu oleh harga komoditi yang lebih kukuh. Utiliti juga meningkat, naik sedikit melebihi 1%, apabila pelabur terus menggemari sektor yang dilihat lebih stabil.

Sektor perindustrian meningkat sedikit, menamatkan minggu dalam wilayah positif yang sederhana, manakala kebanyakan sektor lain bergelut untuk mendapatkan momentum. Kewangan secara keseluruhan mendatar, dan sektor berkaitan teknologi merosot sedikit, menunjukkan saham pertumbuhan tidak memacu pergerakan pasaran dalam tempoh ini.

Di tempat lain, prestasi lebih lemah. Sektor berkaitan pengguna ketinggalan, dengan Pengguna Bukan Keperluan mencatat penurunan terbesar dan Pengguna Keperluan juga berakhir lebih rendah. Penjagaan kesihatan turut merosot sedikit, namun kerugian adalah terhad. Secara keseluruhan, campuran sektor menunjukkan nada berhati-hati, dengan kekuatan tertumpu pada tenaga dan sektor defensif, bukannya pergerakan risiko secara menyeluruh.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 02 Januari 2026.

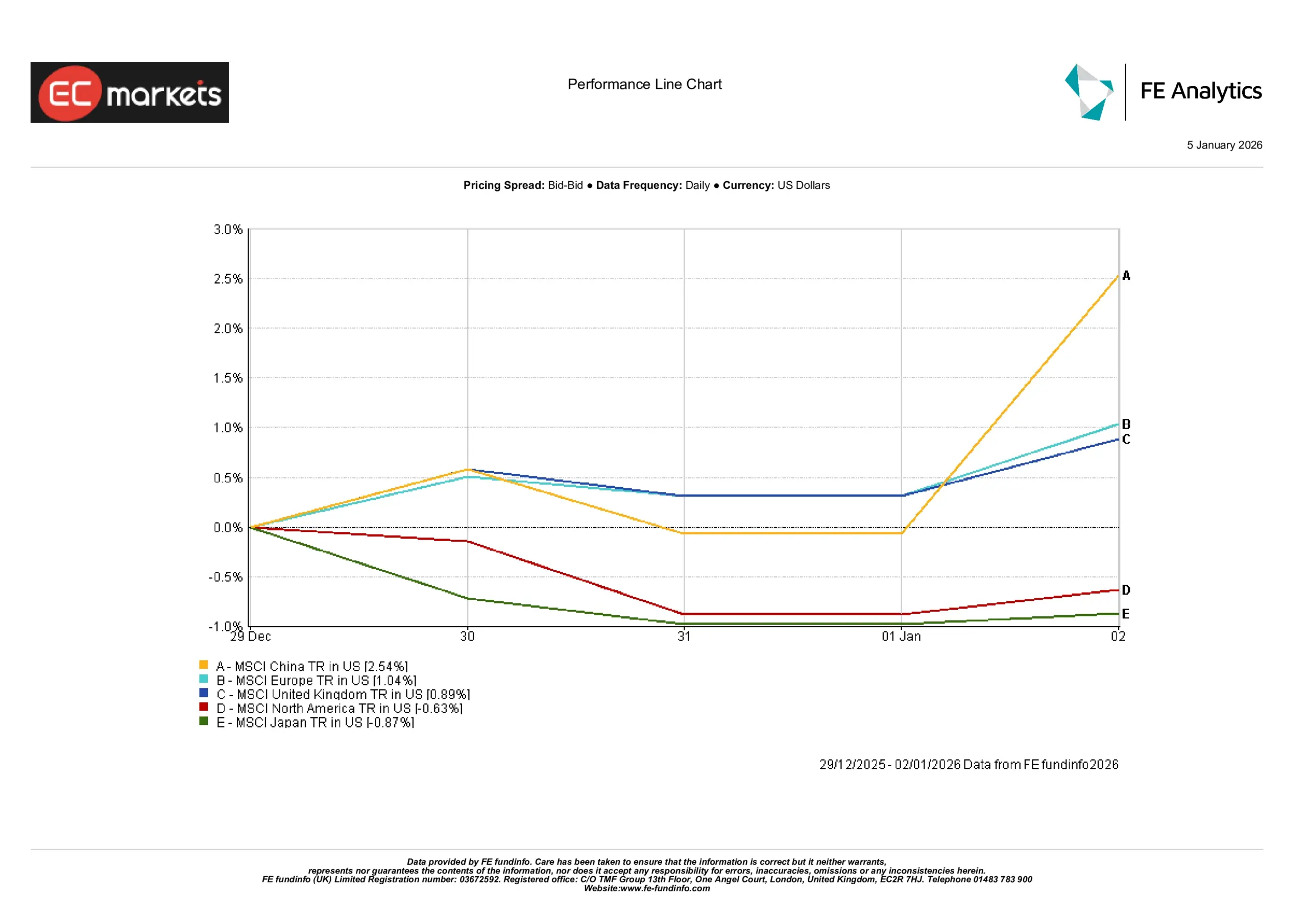

Pasaran Serantau

Pasaran serantau juga menunjukkan perbezaan prestasi yang jelas. China mendahului dengan kenaikan lebih daripada 2.5% sepanjang tempoh tersebut apabila sentimen bertambah baik menjelang akhir tahun. Pasaran Eropah mencatat keuntungan yang kukuh, manakala pasaran UK juga berakhir lebih tinggi, kekal berdaya tahan dari segi dolar AS.

Sebaliknya, ekuiti AS merosot sedikit dan saham Jepun berprestasi rendah, dengan kedua-duanya menamatkan tempoh dalam wilayah negatif. Jurang antara rantau menonjolkan betapa tidak sekatanya keadaan pasaran, dengan sesetengah kawasan menarik minat baharu manakala yang lain ketinggalan.

Secara keseluruhan, gambaran serantau mencadangkan pelabur bersikap selektif dan bukannya optimistik secara meluas, dengan penggiliran ke pasaran tertentu dan bukannya menambah risiko secara menyeluruh.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 02 Januari 2026.

Pasaran Mata Wang

Pergerakan utama FX adalah relatif terhad. Euro dan pound hampir tidak berubah sepanjang minggu. EUR/USD didagangkan berhampiran 1.17, manakala GBP/USD berlegar sekitar pertengahan 1.34 selepas berundur sedikit daripada paras tertinggi terkini. Yen terus melemah, dengan USD/JPY mencerminkan perbezaan hasil yang luas walaupun terdapat kenaikan kadar terkini oleh BoJ. GBP/JPY menamatkan hampir pada paras 210–211, secara keseluruhan hampir tidak berubah.

Secara keseluruhan, hasil AS yang lebih tinggi terus menyokong kekuatan dolar berbanding yen, manakala euro dan pound menghadapi tekanan ringan daripada isyarat dasar bank pusat masing-masing dan data yang lebih lemah. Melangkah ke hadapan, jika Fed akhirnya memotong kadar dengan lebih agresif berbanding rakan sejawatnya, dolar mungkin mula melemah pada separuh akhir 2026. Buat masa ini, pergerakan mata wang sebahagian besarnya mencerminkan sentimen risiko dan perbezaan hasil, dengan indeks dolar AS menamatkan minggu sedikit lebih kukuh.

Tinjauan & Minggu Akan Datang

Apabila pasaran melangkah ke awal 2026, tumpuan kembali kepada data yang akan diterbitkan. Di AS, penunjuk pekerjaan akan dipantau rapi, termasuk ISM pembuatan dan laporan pekerjaan Januari, bagi mencari tanda-tanda penyejukan pasaran buruh atau tekanan upah yang kembali meningkat. Ucapan daripada wakil Fed, ECB dan BoE juga berkemungkinan membentuk jangkaan jangka pendek.

Politik AS mungkin menambah satu lagi lapisan ketidakpastian, dengan perkembangan berkaitan pencalonan pengerusi Fed dan keputusan undang-undang yang akan datang mengenai dasar perdagangan. Musim pelaporan pendapatan bermula pada pertengahan Januari, diterajui oleh bank-bank AS dan firma teknologi utama, dan panduan akan menjadi kritikal dalam membentuk sentimen dalam pasaran yang masih dipacu oleh momentum.

Di Eropah, data KDNK suku keempat dan inflasi pada akhir Januari akan menjadi tumpuan utama, walaupun kalendar terdekat agak ringan. Data perdagangan dan PMI China yang akan datang juga akan diperhatikan dengan teliti bagi menilai ketahanan pemulihannya. Secara keseluruhan, pasaran berkemungkinan kekal berpandukan data dan berhati-hati pada minggu-minggu awal tahun yang dipengaruhi oleh kecairan yang lebih rendah semasa musim cuti. Nada yang secara amnya stabil dijangka melainkan kejutan ekonomi baharu atau perkembangan geopolitik mencetuskan semula turun naik.