Bertaruh pada Hasil: Bagaimana Kadar Faedah Tinggi Mengubah Sektor Kewangan

Selama lebih sedekad, wang adalah murah — mungkin terlalu murah?! Kini era itu telah berakhir. Kadar faedah dan hasil bon melonjak semula ke paras yang kali terakhir kita lihat sebelum krisis kewangan, dan penyesuaian ini sedang menggoncang pasaran. Sesetengah firma kewangan berkembang maju, manakala yang lain bergelut untuk menarik nafas. Dan pelabur? Kesan riak jauh melangkaui pendapatan bank. Mudah untuk berfikir bahawa kadar faedah tinggi secara automatik “baik untuk bank.” Hakikatnya lebih rumit!

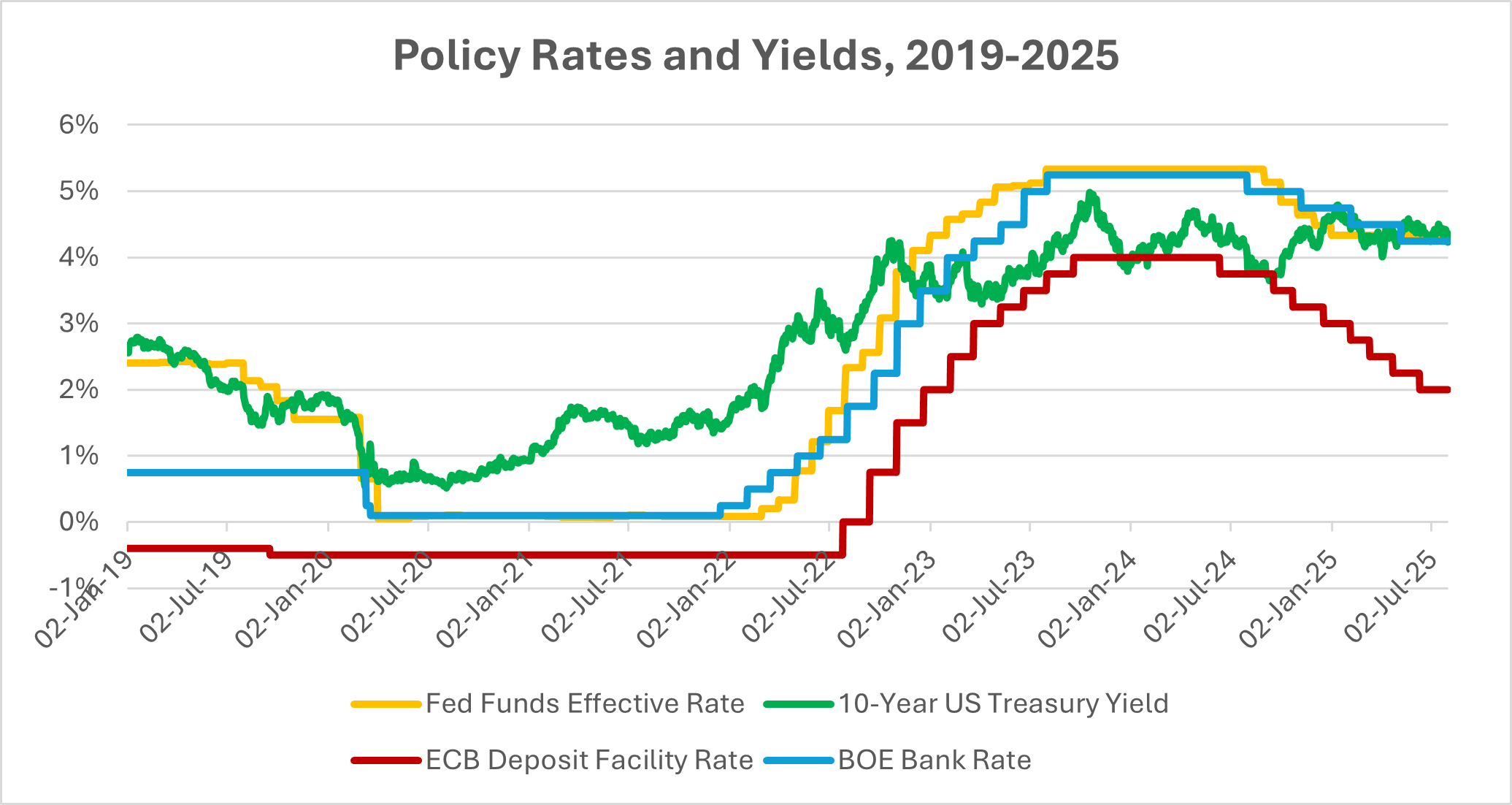

Daripada 0 ke 5 dalam Masa Rekod

Perubahan ini berlaku dengan pantas dan mendadak. Rizab Persekutuan (Fed) bergerak daripada hampir 0% pada tahun 2021 ke atas 5% hanya dalam dua tahun, kenaikan paling mendadak dalam beberapa dekad. ECB dan BoE turut mengikuti jejak sama. Pasaran bon tidak menerimanya dengan senyap: harga merosot, hasil melonjak. Tiba-tiba, 4-5% pada aset yang dianggap tanpa risiko terasa normal semula. Kedengaran melegakan bagi penyimpan? Ya! Tetapi bagi sistem kewangan, persoalannya berbeza. Apa sebenarnya maksud reset ini?

Sumber: Lembaga Gabenor Sistem Rizab Persekutuan (AS) melalui FRED®; Bank Pusat Eropah melalui FRED®; Pangkalan Data Bank of England. Data setakat 26 Ogos 2025.

Kadar dasar dan hasil jangka panjang meningkat mendadak selepas 2021, mewujudkan rejim hasil yang lebih tinggi merentasi AS, Zon Euro dan UK.

Pemenang Awal

Bank adalah pihak pertama yang merasakan manfaat. Kadar pinjaman melonjak lebih pantas daripada kos deposit, dan margin melebar, sekurang-kurangnya pada peringkat awal sebelum pelanggan mula menuntut pulangan simpanan yang lebih tinggi. Sebagai contoh, Bank of America (BoA) mencatatkan pendapatan faedah bersih meningkat 14% pada suku kedua 2023. Itu kedengaran tidak mengejutkan sehinggalah kita ingat: bagi bank sebesar itu, ia bersamaan berbilion dolar pendapatan tambahan dalam sekelip mata. BNY Mellon turut melihat lonjakan sebanyak 33%.

Sementara itu, syarikat insurans akhirnya mendapat kelegaan. Selama bertahun-tahun produk hayat mereka kelihatan hambar dalam dunia kadar sifar; tiba-tiba, portfolio pelaburan mereka kembali memberikan pulangan sebenar. Penganalisis menganggarkan pendapatan pelaburan industri boleh meningkat sekitar 40% dalam tahun-tahun akan datang, sekali gus meningkatkan lagi keuntungan operasi. Tabung pencen dan penyedia anuiti, yang telah berlapar hasil selama sedekad, juga kelihatan kurang terdesak.

Jadi ya, fasa awal terasa seperti hadiah. Tetapi, seperti biasa dalam kewangan, biasanya ada perangkap yang menunggu di halaman seterusnya.

Lebih Tinggi untuk Lebih Lama

Bank pusat kini mengulangi frasa yang sama: kadar mungkin kekal tinggi “selama yang diperlukan” untuk mengekang inflasi. Itu menetapkan pentas. Jika hasil meningkat seiring dengan pertumbuhan kukuh, institusi kewangan mampu menampung, malah berkembang. Dan pada 2023 ekonomi global menunjukkan ketahanan. Dengan pekerjaan yang stabil, pengguna terus berbelanja, malah sesetengah firma melihat inflasi meningkatkan hasil dalam terma nominal.

Tetapi ada sisi lain. Kos perkhidmatan hutang semakin meningkat di mana-mana. Gadai janji, pinjaman korporat, pinjaman kerajaan. Pasaran sedang membangun menghadapi risiko lebih tajam. Hasil AS yang tinggi menarik keluar modal dan meningkatkan kos pembiayaan semula, dan tekanan itu memuncak apabila hutang besar matang.

Pemenang, Pihak Kalah, dan Riak Merentasi Aset

Tidak semua bank sama. Pemberi pinjaman berfokuskan runcit dengan deposit stabil muncul sebagai pemenang awal. Yang lain, seperti Silicon Valley Bank (SVB), menguruskan risiko kadar faedah dengan salah, melihat portfolio bon runtuh nilainya, dan tumbang hampir sekelip mata.

Di luar bank, pelabur cepat menukar tabiat. Tunai kembali penting. Dana pasaran wang dengan hasil sekitar 5% menarik trilion dolar, meletakkan saham di belakang. Sektor teknologi, yang bergantung pada keuntungan masa depan, menerima tamparan paling teruk. Nasdaq jatuh 33% pada 2022 (tahun terburuk sejak 2008) apabila kadar diskaun menekan penilaian. Emas, yang biasanya lemah apabila hasil sebenar meningkat, juga hilang kilauannya. Hartanah mungkin menghadapi tekanan paling sukar: tuan tanah pejabat, yang sudah lemah akibat kerja jarak jauh, tiba-tiba perlu membiayai semula pada kadar yang menekan. Dengan bank AS terdedah kepada kira-kira satu perempat pinjaman hartanah komersial, retakan itu amat penting.

Awan Kredit Mula Terbentuk

Di sinilah kisahnya berubah. Menjelang akhir 2023, kegagalan pembayaran meningkat hampir dua kali ganda berbanding tahun sebelumnya. Hasil bon sampah menghampiri 9%, menekan firma yang lebih lemah. Perniagaan kecil dan sederhana, yang bergantung pada bank, merasai tekanan terlebih dahulu.

Pada masa yang sama, tekanan deposit meningkat. Penyimpan mahu kadar yang lebih baik atau memindahkan wang mereka ke tempat lain, menyempitkan margin bank. Permintaan pinjaman menjadi perlahan. Lonjakan keuntungan awal daripada kadar tinggi mungkin telah memuncak, meninggalkan bank untuk mengimbangi pertumbuhan perlahan, kos pembiayaan lebih tinggi, dan risiko kredit yang meningkat.

Kesimpulan

Bagi pelabur, landskap telah berubah. Sisi positifnya: pendapatan akhirnya kembali. Bon, bil, malah tunai kini bersaing dengan saham, membolehkan portfolio menjadi lebih seimbang berbanding beberapa tahun lalu. Tetapi berjaga-jaga dan berhati-hati sama pentingnya.

Buku panduan sekarang? Kekal bersama pemberi pinjaman dan syarikat insurans yang mempunyai kawalan risiko kukuh dan asas deposit yang kukuh. Berhati-hati dengan peminjam berleveraj tinggi, REIT yang rapuh yang terikat dengan pejabat, atau hutang pasaran sedang membangun yang lemah. Terdapat peluang – mengunci hasil bon yang menarik, atau membeli saham kewangan yang mampu menahan kos pembiayaan lebih tinggi – tetapi juga banyak perangkap.

Kadar faedah telah melukis semula peta. Sama ada ia kekal sebagai angin belakang atau menolak ekonomi ke arah sesuatu yang lebih keras akan bergantung pada sejauh mana pertumbuhan bertahan. Buat masa ini, keseimbangan adalah kunci: pelbagaikan, pantau retakan kredit, dan ingat bahawa dalam era baharu ini, hasil mempunyai dua sisi.