2026年第1四半期 – グローバル市場アップデートと見通し

第1四半期において、市場はエネルギー価格の上昇、セクターローテーション、そして世界的な金融緩和のペースを巡る不確実性の高まりに直面し、顕著な変化を示しました。2025年末を特徴づけた楽観的な見方は、商品市場の急騰と株式市場における主導セクターの変化により後退しました。エネルギー株は世界市場全体で最も優れたパフォーマンスを示し、テクノロジーおよび消費関連セクターは勢いを失いました。同時に、投資家がインフレリスクと利下げのタイミングを再評価したことで、債券市場は再びボラティリティが高まりました。

本稿では、米国、欧州、アジア/新興市場におけるマクロ経済環境を分析し、第1四半期の資産別リターンを総括するとともに、今後数か月のポジショニングについて考察します。

マクロ経済環境

米国:米国経済は2026年初に中程度の勢いでスタートしましたが、金融政策の進路に関する不確実性は高まりました。経済活動は引き続き個人消費と比較的堅調な労働市場に支えられていたものの、借入コストの上昇は住宅市場および企業投資に重しとなりました。特にエネルギー価格の急騰によりインフレ圧力は第1四半期にも持続し、連邦準備制度の政策見通しを一層複雑にしました。政策当局者は慎重な姿勢を維持し、早期の緩和によるリスクと成長鈍化の可能性を天秤にかけながら、データ依存型のアプローチを強調しました。

欧州:ユーロ圏の経済状況は依然として低迷しました。工業生産は外需の弱さと高いエネルギーコストの圧力を受け続け、サービス部門の活動も成長を支えるには限定的でした。欧州中央銀行は、経済成長の鈍化と依然として目標を上回るインフレのバランスを取りながら、慎重な政策スタンスを維持しました。また、一部地域における財政引き締めの取り組みも、より抑制的な経済環境の一因となりました。

アジアおよび新興市場:アジアおよび新興市場では、経済パフォーマンスにばらつきが見られました。日本は安定した内需と継続的な企業改革の進展に支えられ、緩やかな成長を維持しました。一方で、中国の回復は依然として脆弱であり、不動産セクターの構造的課題や慎重な消費者心理が経済活動の重しとなりました。新興市場全体としては、グローバル資本フローの変化や商品価格の動向に引き続き敏感に反応しました。

総じて、第1四半期のマクロ環境は、世界経済が依然としてプラス成長を維持しつつも脆弱である状況を示しており、市場は商品価格のショック、政策シグナル、そしてインフレ動向に対して一層敏感となりました。

株式市場の振り返り:リスク選好の回復、ただし選別色が強まる

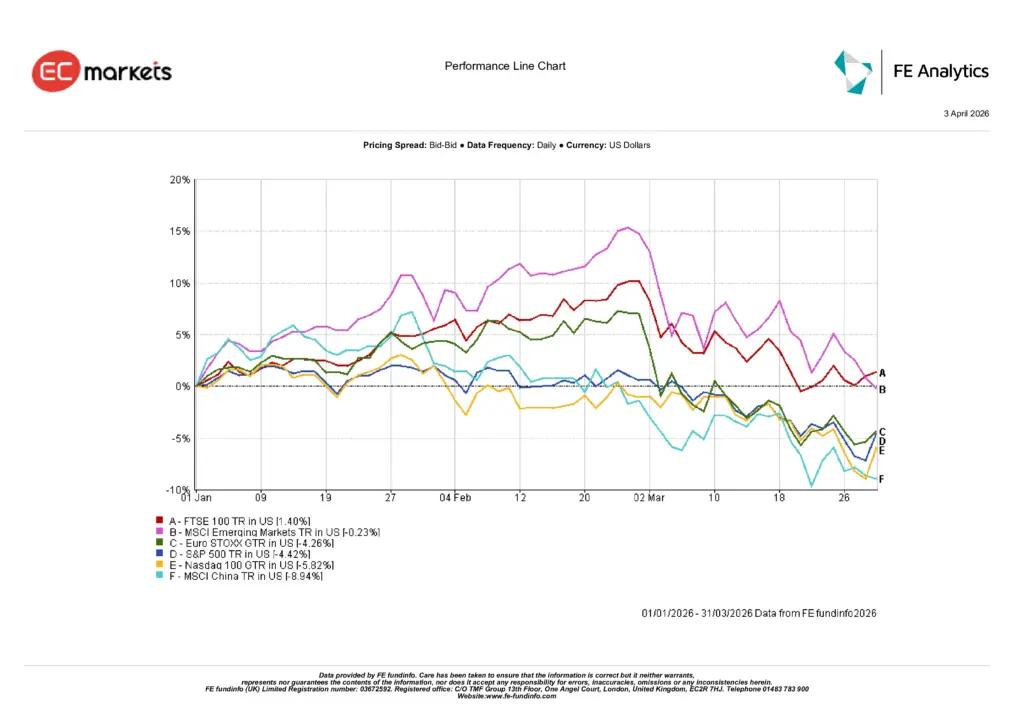

米国:米国株式は第1四半期に下落圧力を受け、S&P 500は4.6%下落、NASDAQ-100は5.82%下落しました。この動きは全面的な下落ではありませんでしたが、前年末の広範な上昇からの明確な反転を示しました。エネルギー価格の上昇、インフレ懸念の再燃、高バリュエーションの成長株への期待低下が投資家心理を圧迫しました。これまで上昇を主導していたテクノロジーセクターは、金利感応度の高いセクターから資金が流出する中で勢いを失いました。

欧州:欧州株式も弱いパフォーマンスとなりましたが、その内容はまちまちでした。ユーロSTOXX指数は米ドルベースで4.26%下落し、成長期待の鈍化とコスト上昇の影響を反映しました。一方で、FTSE 100は1.40%上昇し、エネルギーおよび商品関連企業への高いエクスポージャーに支えられました。この相対的な強さは、地域要因よりもセクター構成が重要であった四半期において際立っていました。

アジアおよび新興市場:アジアおよび新興市場はまちまちの結果となりました。MSCIエマージング・マーケット指数はほぼ横ばいで、0.23%の小幅下落にとどまりましたが、その内訳には大きな差が見られました。中国株は特に弱く、MSCI中国は8.94%下落しました。内需の弱さと回復の不均衡に対する懸念が引き続き投資家心理を圧迫したためです。全体としてのメッセージは明確であり、選別が再び重要となり、投資家は政策支援が十分でない限り、弱い成長ストーリーに対して慎重な姿勢を強めました。

2026年第1四半期の指数パフォーマンス

出典:FE Analytics。すべての指数は米ドルベースのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2026年3月31日時点。

セクターローテーションと市場テーマ

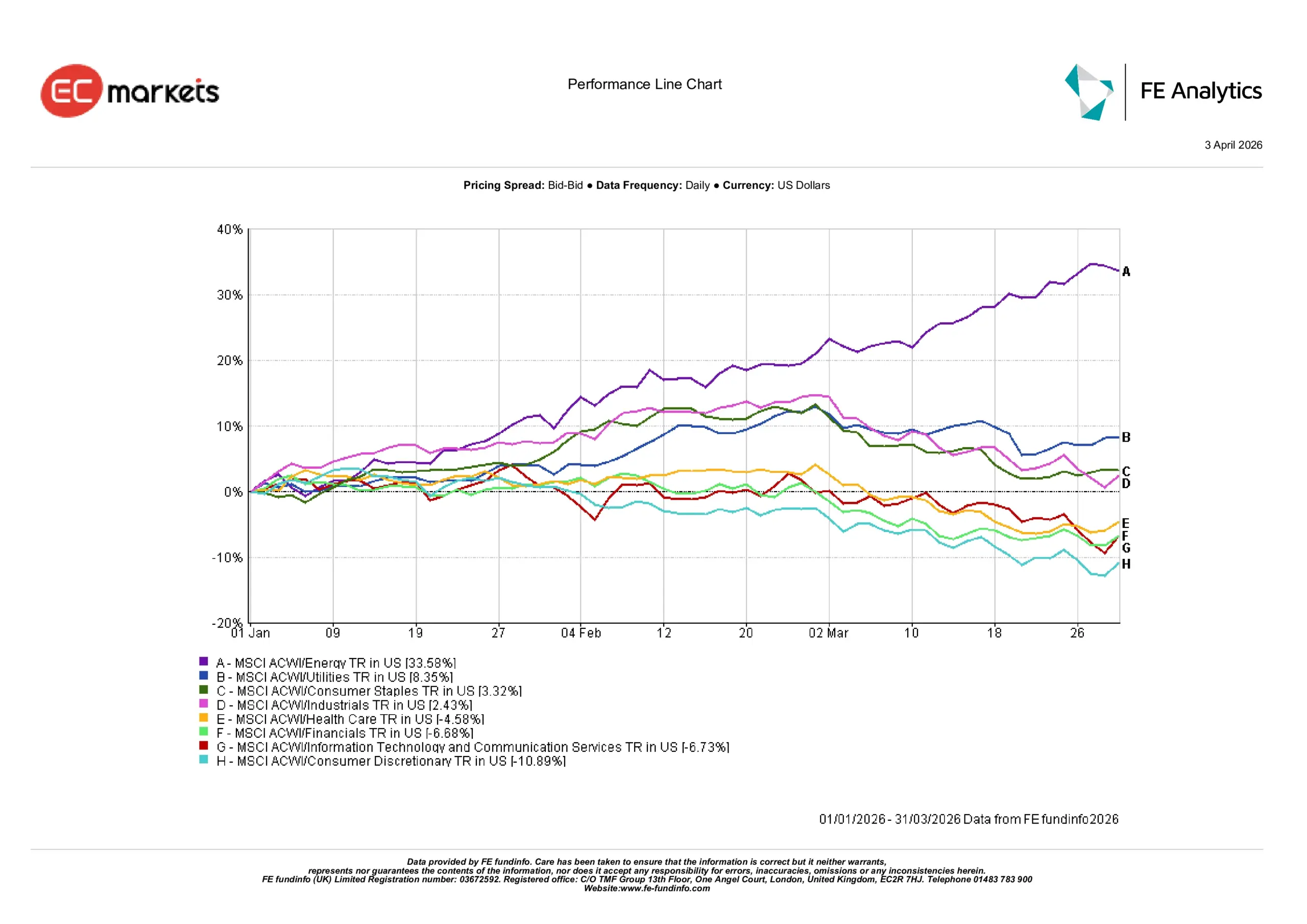

エネルギーが主導:第1四半期においてセクターの主導権は明確に変化し、商品関連産業がパフォーマンス上位を占めました。エネルギーセクターは原油価格の急騰と供給懸念の高まりを背景に35.6%上昇し、最も顕著なパフォーマンスを示しました。原油価格の上昇は石油生産企業やエネルギー関連企業の大幅な利益増加に直結し、当四半期の明確なリーダーとなりました。

ディフェンシブセクターの底堅さ:市場のボラティリティが高まる中、ディフェンシブセクターも投資家の関心を集めました。公益事業は8.4%上昇し、安定した収益構造と信頼性の高いキャッシュフローにより恩恵を受けました。生活必需品は3.3%上昇し、価格決定力が強く需要が安定している企業への継続的な需要を反映しました。資本財セクターも、インフラ投資と製造活動の安定を背景に2.4%の緩やかな上昇を記録しました。

成長株と景気敏感株の低迷:一方で、複数の成長志向セクターは投資家が高ベータ資産から資金を引き揚げる中で下落圧力を受けました。情報技術および通信サービスは6.7%下落し、2025年の強いパフォーマンスからの顕著な反転を示しました。金融セクターも、債券市場のボラティリティと利下げ時期の不確実性を背景に6.7%下落しました。ヘルスケアは4.6%下落し、一般消費財は10.9%下落と最も弱いパフォーマンスとなりました。これは、エネルギーコストの上昇と金融環境の引き締まりが消費支出に影響を与える可能性への懸念を反映しています。

2026年第1四半期のセクターパフォーマンス

出典:FE Analytics。すべての指数は米ドルベースのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2026年3月31日時点。

債券市場:再び重要性を取り戻す

債券市場は、複数四半期にわたり有効な分散効果を提供できなかった後、第1四半期に再び注目を集めました。投資家がインフレリスクと金融緩和のタイミングを再評価する中で、国債のリターンは概ね安定していました。米国債市場では、商品価格の上昇と持続的なインフレ圧力を背景に、連邦準備制度による迅速な利下げ期待が後退し、ボラティリティが見られました。欧州の国債も同様の動きを示し、投資家は成長鈍化と依然として目標を上回るインフレの間でバランスを取っていました。こうした変動の中でも、債券は分散投資ポートフォリオにおける安定要素として再び位置づけられ始め、高水準の利回りは収益と防御的ポジションを求める投資家にとって引き続き魅力となりました。

国債リターン

出典:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。すべての指数はBloombergの国債ベンチマーク指数です。トータルリターンはローカル通貨ベース(グローバルは米ドルベース)で表示されています。過去の実績は将来の成果を保証するものではありません。データは2026年3月31日時点。

商品および為替:エネルギーが上昇を主導

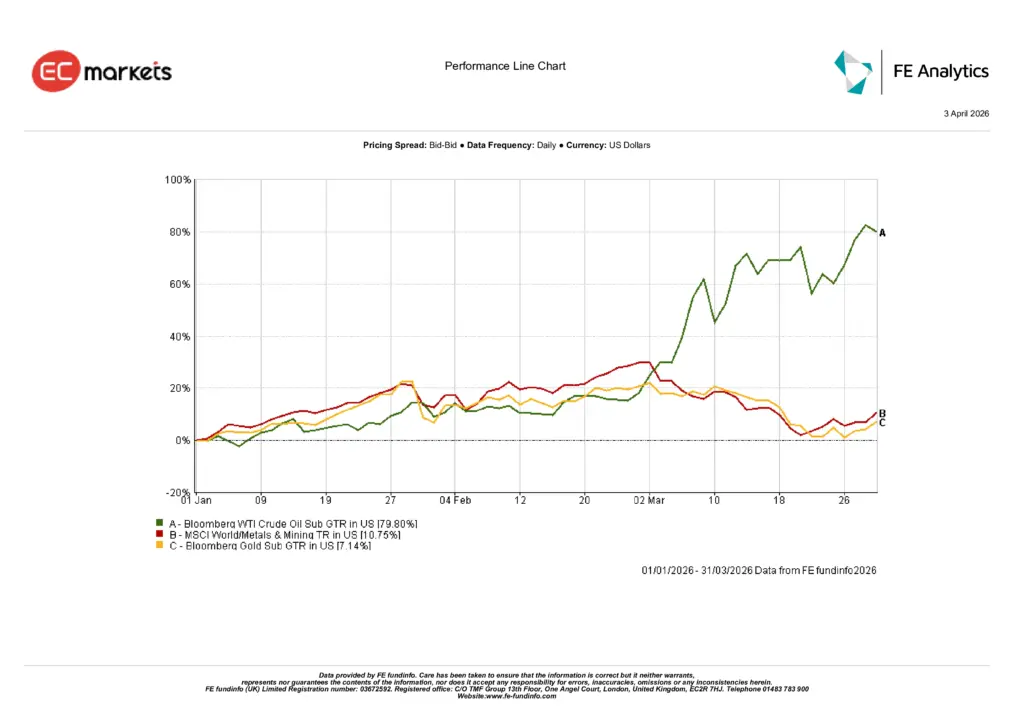

原油が商品市場の上昇を主導:第1四半期において、エネルギー市場は商品市場全体を主導し、原油価格は四半期で約80%という大幅な上昇を記録しました。供給懸念、地政学的緊張、そして世界的な在庫の引き締まりが価格を大きく押し上げ、原油は主要商品の中で最も際立ったパフォーマンスを示しました。エネルギー価格の上昇は株式市場のセクターローテーションにも直接影響を与え、エネルギー株の大幅な上昇を促すとともに、世界市場におけるインフレ懸念を強めました。

不確実性の高まりの中で金が上昇:投資家がボラティリティの上昇と再燃するインフレリスクへの対策を求めたことで、貴金属も堅調なリターンを記録しました。金は四半期で約7%上昇し、安全資産需要と中央銀行による継続的な購入に支えられました。工業用金属も上昇し、MSCI World Metals & Mining指数は約10.7%上昇しました。これは商品価格の上昇とインフラおよびサプライチェーン投資の継続を反映しています。

2026年第1四半期 商品パフォーマンス

出典:FE Analytics。すべての指数は米ドルベースのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2026年3月31日時点。

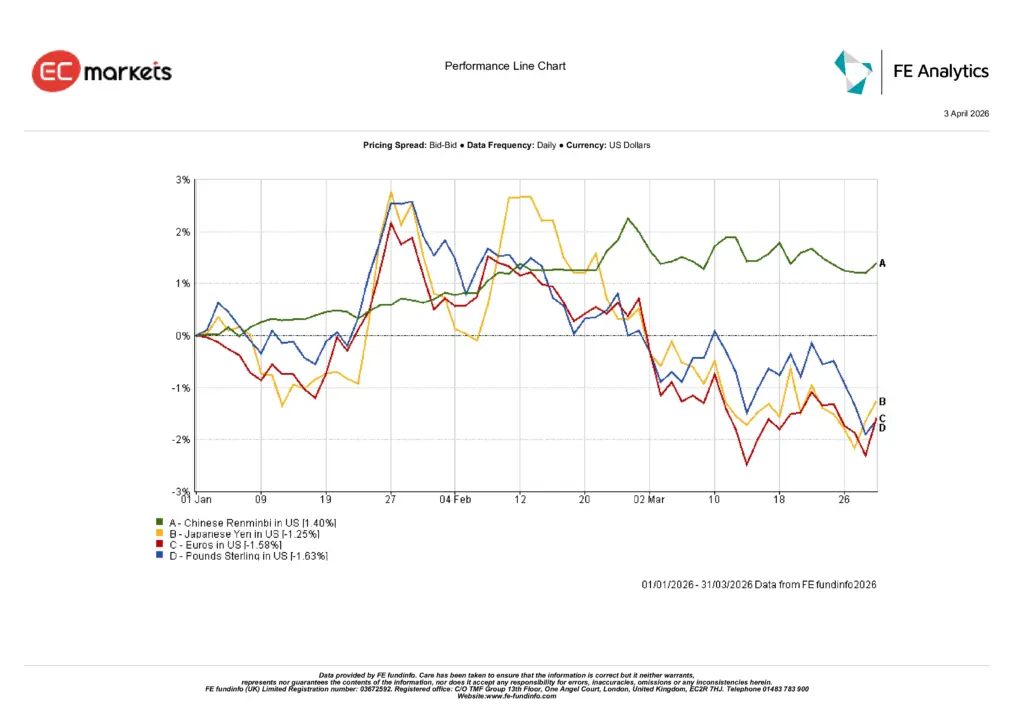

為替は限定的ながらも分岐:第1四半期の為替変動は全体として比較的穏やかでしたが、主要経済圏間で差が見られました。中国人民元は約1.4%上昇し、安定した政策シグナルと通貨安定維持の取り組みに支えられました。一方で先進国通貨は米ドルに対してやや下落し、ユーロは約1.6%下落、英ポンドも約1.6%下落、日本円は約1.3%下落しました。金利差や継続的なキャリートレード活動が為替フローに影響を与え続け、ドルは四半期を通じて概ね堅調に推移しました。

2026年第1四半期 為替動向

出典:FE Analytics。すべての指数は米ドルベースのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2026年3月31日時点。

見通しとポジショニング

今後、市場はインフレ、商品価格、そして中央銀行の政策動向に対して引き続き非常に敏感に反応する可能性があります。第1四半期におけるエネルギー価格の急騰は、特に米国と欧州において金融緩和の時期とペースに関する新たな不確実性をもたらしました。全体として経済成長は依然としてプラスを維持していますが、主要経済圏で見られる成長鈍化の兆候は、政策当局が今後数か月間も慎重かつデータ依存型の姿勢を維持することを示唆しています。

投資家にとって、この環境はますます選別的なアプローチを求めています。2025年の大部分を特徴づけた広範なリスク資産の上昇は、より不均衡な市場環境へと移行しており、セクター配分や地域別エクスポージャーがリターンを左右する重要な要因となる可能性があります。インフレ圧力が持続する場合、商品関連セクターや強い価格決定力を持つ企業は引き続き注目される可能性があり、ボラティリティが高まる場合にはディフェンシブセクターの重要性も維持されるでしょう。

同時に、債券市場は高い利回りにより収益と下方リスクの保護を提供することで、分散投資ポートフォリオにおける重要性を再び高めつつあります。政策見通しが変化し続け、マクロ経済環境が依然として流動的である中、資産クラス間の分散を維持することは、2026年の残りの期間を乗り切る上で重要な要素であり続けるでしょう。

結論

2026年第1四半期は、エネルギー価格の上昇、セクターローテーション、そして政策期待の変化が投資家心理を再構築し、市場のダイナミクスに変化をもたらした期間となりました。株式市場は複数の地域で緩やかな下落を記録し、主導セクターは成長株からエネルギーおよびディフェンシブ産業へと移行しました。商品市場、特に原油はリターンの主要な原動力となり、為替の動きは比較的限定的にとどまりました。

継続するボラティリティにもかかわらず、本四半期はより選別的な投資環境への移行を示しました。インフレ圧力、商品トレンド、そして中央銀行の政策が引き続きグローバル市場に影響を与える中、投資家は年内を通じて分散投資と慎重なポジショニングに引き続き注力する可能性があります。