2025年第4四半期 市場総括、2025年の振り返り、そして2026年の見通し

2025年が終盤を迎える中、市場は過去数年間に実施された積極的な政策転換の余波を引き続き消化していました。2025年第4四半期は新たなショックをもたらすことはなく、むしろ年間を通じて形成されてきたテーマを再確認する内容となりました。この四半期は、資産クラス全体に相対的な安定をもたらし、金融政策の方向性がより明確になる一方で、財政制約が一段と鮮明になりました。本稿では、第4四半期の市場動向、2025年が投資家にもたらした教訓、そして大胆な予測ではなく慎重な現実主義の視点から見た2026年の展望を考察します。

2025年第4四半期 市場総括

マクロ経済環境

第4四半期には、政策議論は概ね「金利のピーク」を巡る論争を越えた段階に移行しました。インフレの鈍化と経済指標の軟化を受け、市場は特に米国と英国において、2026年の緩やかな利下げを織り込み始めました。中央銀行は、残存するインフレ懸念と、拡大する景気疲労の兆しとのバランスを取るため、より慎重な姿勢へと転じました。一方で、欧州および米国の一部では財政制約が政府の政策余地を制限し始めました。その結果、金融政策はより緩和的に見える一方で、財政の現実は引き続きタイトという「二画面効果」が生じました。債券市場もこの変化を反映し、第4四半期に英国国債(ギルト)は3.3%上昇、米国債は0.9%上昇し、2026年に向けたよりハト派的な見通しを価格に織り込みました。

株式市場の総括

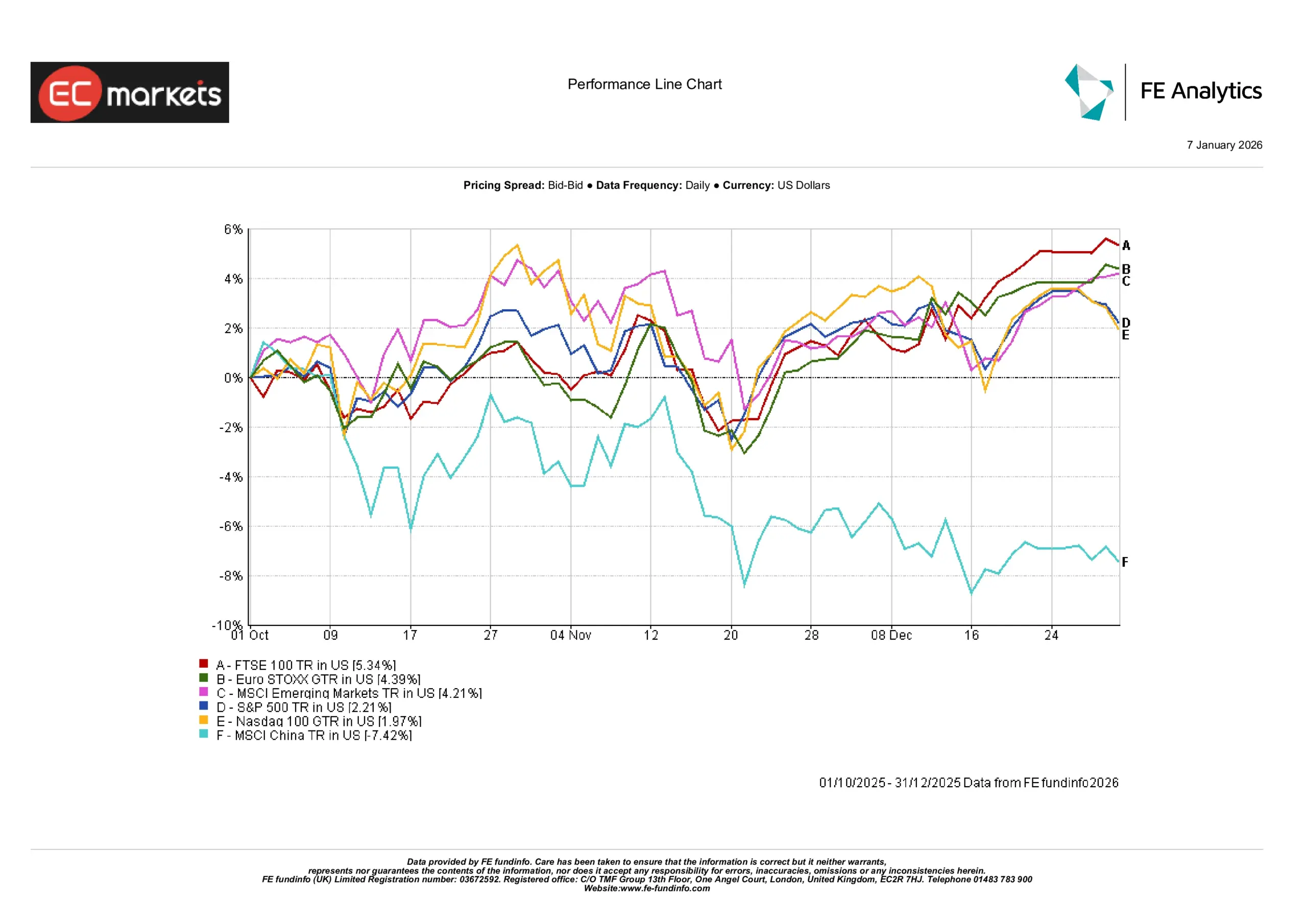

株式市場は、2026年の利下げ期待の高まりに支えられ、第4四半期を比較的安定した基調で終えました。S&P 500は2.2%上昇、ナスダック100は2.0%上昇しましたが、年初の力強い上昇の後で、上昇幅はより抑制されたものとなりました。欧州はインフレ緩和に支えられ、FTSE 100が5.3%上昇、ユーロSTOXXが4.4%上昇と、やや良好なパフォーマンスを示しました。新興国市場は4.2%上昇した一方、MSCI中国は回復期待が後退し7.4%下落しました。総じて本四半期はレジリエンスを評価しましたが、市場のリーダーシップや最近のトレンドの持続性については疑問を残しました。

2025年第4四半期 指数パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年12月31日現在。

セクター別パフォーマンス

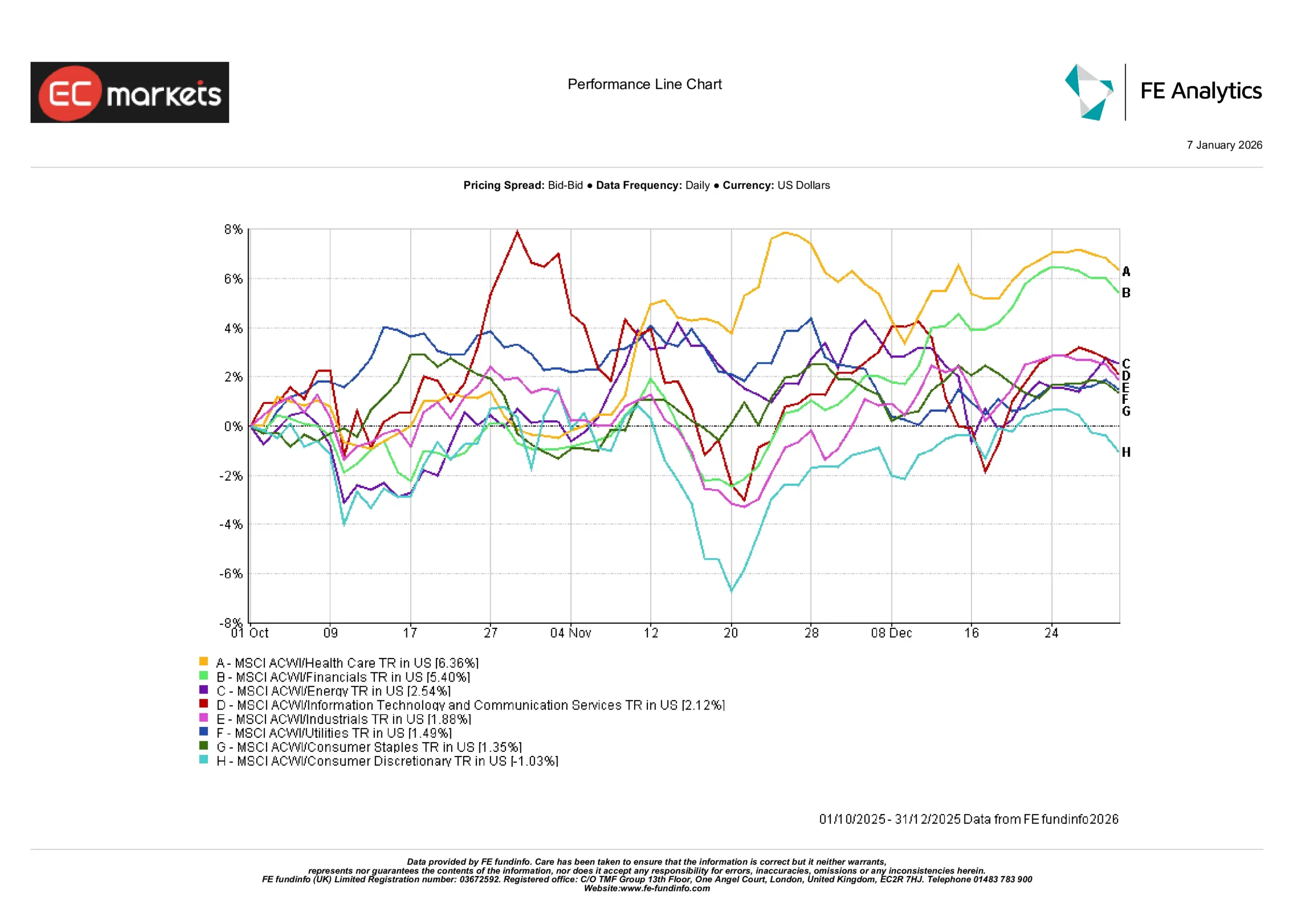

第4四半期のセクター別パフォーマンスは依然として不均一でした。ヘルスケアと金融がそれぞれ6.4%、5.4%の上昇で主導し、防御的な質と利益率の改善を反映しました。テクノロジーとコミュニケーション・サービスは中程度のリターンにとどまり、一般消費財は唯一の下落セクターで1.0%下落しました。公益事業と生活必需品は小幅なプラスで終え、明確なリーダー交代というよりも慎重なローテーションを示唆しました。市場の裾野(ブレッドス)に関する懸念は続き、上昇は依然として大型株に集中していました。

2025年第4四半期 セクター別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年12月31日現在。

債券(固定利回り)

第4四半期は債券にとって、より安定した環境となりました。国債のリターンはまちまちで、英国ギルトは3.3%と好調だった一方、米国債は0.9%と比較的控えめな上昇にとどまりました。ドイツ国債と日本国債は四半期でマイナスとなり、インフレ動向や中央銀行の姿勢の違いを反映しました。

この分化は、固定利回りが安定化資産クラスとして復権したことを示す一方、選別の重要性も浮き彫りにしました。投資家はもはや無差別にデュレーションを買うことはなく、パフォーマンスは各国の政策の信認やインフレ差に左右されるようになりました。

国債(固定利回り)リターン

出所:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。すべての指数はBloombergの国債ベンチマーク指数です。トータルリターンは、グローバル指数を除き現地通貨建て(グローバルは米ドル建て)で表示しています。過去の実績は将来の成果を保証するものではありません。データは2025年12月31日現在。

コモディティと通貨

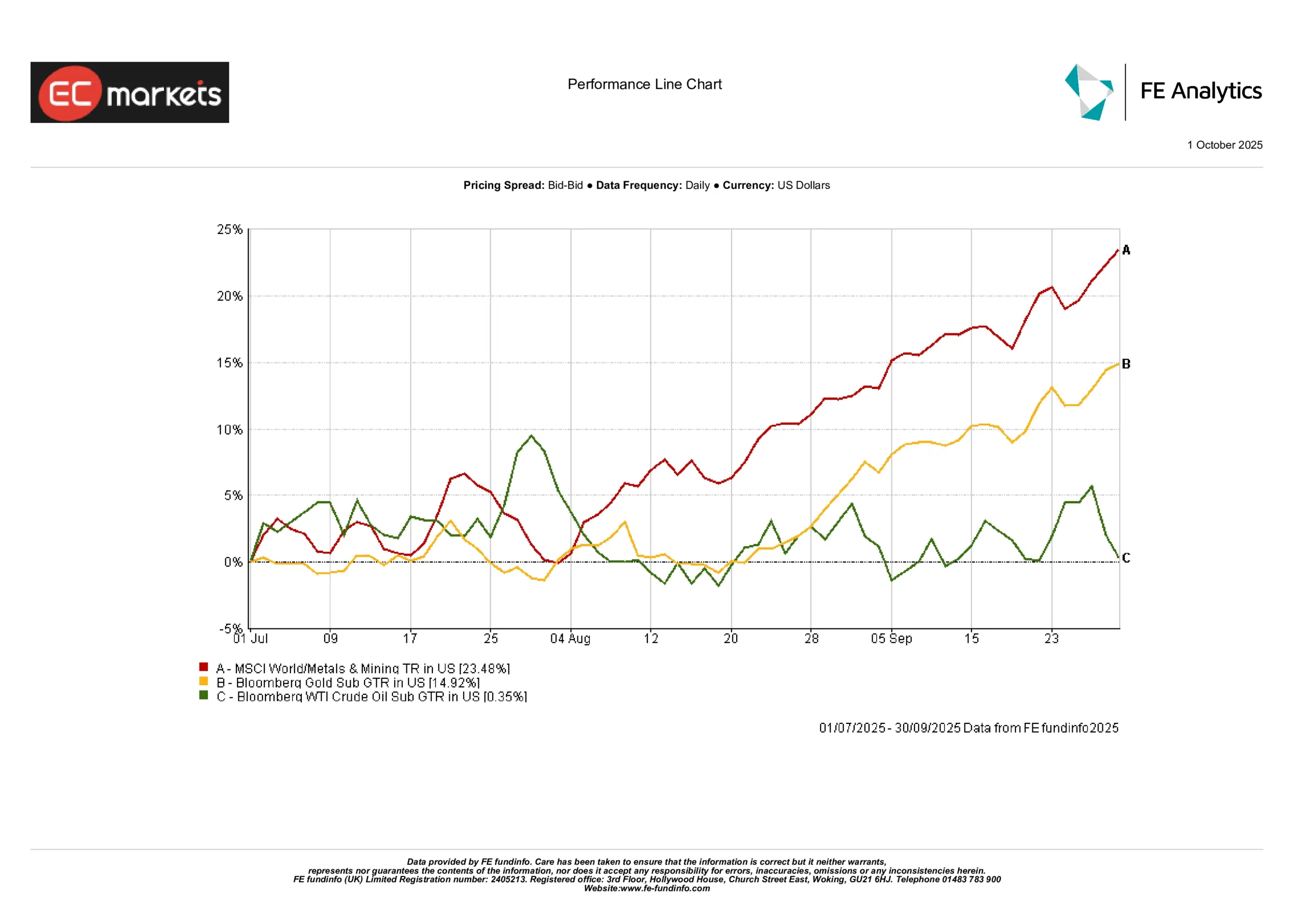

コモディティは見出し以上に活発でした。金は第4四半期に4.9%上昇し、金利期待が和らぐ中で安定性を提供しました。工業用金属は急騰し、MSCIワールド・メタル&マイニング指数は23.5%上昇しました。これは、世界的な製造業回復への期待と戦略的備蓄が背景です。一方、原油はレンジ内で推移し、WTI原油は地政学的緊張が低調な需要を相殺した結果、0.4%の上昇にとどまりました。この混合的なパフォーマンスは、ドライバーの違いを浮き彫りにしました。貴金属は政策シグナルに反応し、エネルギーやベースメタルはセンチメントと需給動向を反映しました。

2025年第4四半期 コモディティ・パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年12月31日現在。

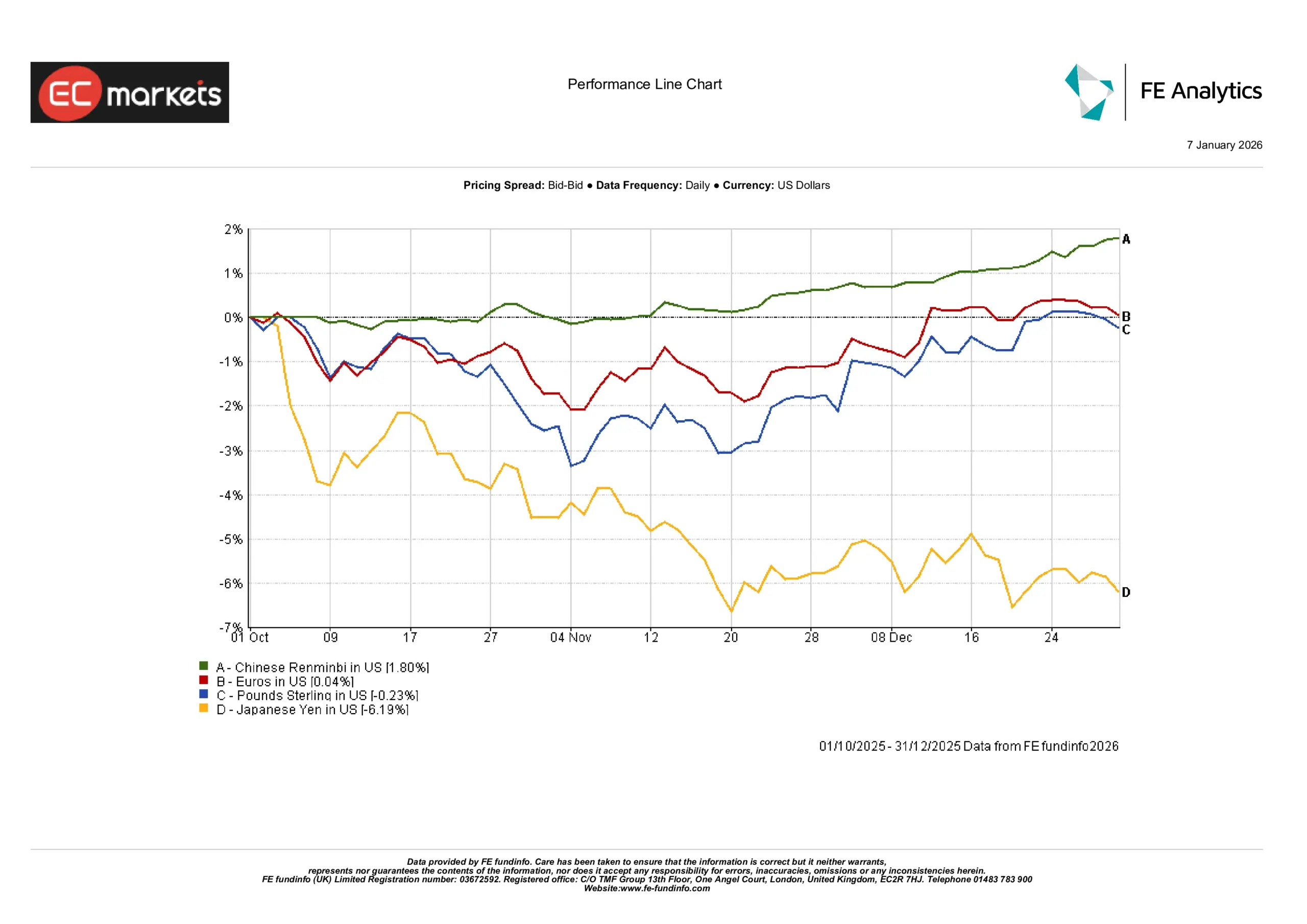

第4四半期の通貨の動きは分化しました。米ドルはユーロおよびポンドに対して概ね安定し、EUR/USDは横ばい、GBP/USDは0.2%下落しました。中国人民元は資本流入と政策の安定化に支えられ、1.8%上昇しました。一方、日本円は利回り格差の拡大を背景に6%以上下落し、大きく弱含みました。総じて、新興国通貨は底堅さを示した一方、先進国通貨は金利期待やマクロ環境の違いを反映しました。

2025年第4四半期 通貨動向

出所:FE Analytics。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の成果を保証するものではありません。データは2025年12月31日現在。

2025年の振り返り:選択的回復の年

2025年は全面的な回復ではなく、段階的な安定の年でした。いくつかの主要テーマが市場環境を特徴づけました。

刺激策なき政策正常化

過去の緩和サイクルとは異なり、2025年には新たな刺激策が伴いませんでした。利下げは限定的、もしくは期待にとどまり、財政余地も制約されていました。その結果、投資家は外部要因よりも、企業の自律的な利益成長やキャッシュフローに依存する必要がありました。

株式のリーダーシップは依然として限定的

世界の株価指数は年間で上昇して終えたものの、上昇は集中していました。米国市場が主にテクノロジーセクターに牽引されてアウトパフォームし、欧州と新興国は出遅れました。指数チャートによれば、ナスダック100が他の主要ベンチマークを上回った一方、MSCI中国は年末にかけて横ばいからマイナスで終えました。

固定利回りの復活

2年連続の損失を経て、2025年は債券にとって転換点となりました。世界の国債は年間で7.0%のリターンを記録し、米国債もそれに近い水準となりました。英国ギルトも年間で良好な成績を示しました。一方、欧州の中核国債や日本国債は依然として低調でした。これは、インカムは回復したものの、資本増価が均一ではなかったことを示しています。

実物資産の重要性は継続

コモディティやインフラは、引き続き長期的な関心を集めました。価格モメンタムは強くなかったものの、エネルギー安全保障、防衛、サプライチェーンに関連する資産には構造的な需要が維持されました。これは、戦略的レジリエンスという広範なテーマを反映しています。

ボラティリティはデータではなく政策主導

市場を動かしたのは経済指標ではなく政策発表でした。投資家は、四半期のGDPやインフレのサプライズよりも、規制、財政、選挙の動向により敏感になりました。この焦点の変化は、市場のボラティリティにおける政治の役割を浮き彫りにしました。

2026年を見据えて:余震と調整

2026年に向けて、これまでの前提の多くはもはや成り立ちません。市場は大規模な刺激策を想定しておらず、投資家もインフレのピークや利上げに以前ほど注目していません。代わりに、高金利がバランスシートや金融システム全体にどのように波及するかに関心が移っています。

高金利の影響は時間を要する

借入コストは、家計支出、企業の利益率、政府予算に影響を及ぼすほど長期間高止まりしていますが、その影響は不均一かつ遅れて現れます。2026年には、特に商業用不動産、小型株クレジット、レバレッジの高いセクターなどで、こうした「じわじわとした」ストレスがより明らかになる可能性があります。

成長よりもバランスシート

市場は、キャッシュフロー規律と負債管理を示す企業を評価する可能性が高まっています。金融政策の支援が弱まる中、ファンダメンタルズの重要性は一段と増しています。この変化は、モメンタムよりも質、スピードよりもレジリエンスを重視する方向性を示唆します。

債務が政策の選択肢を制約

長年にわたる債務の蓄積は、無視できない問題となっています。借り換えコストの上昇により、財政の柔軟性は低下しています。これは、公的投資計画や経済ショックを緩和する能力の双方に影響を及ぼします。

市場の裾野は広がるか

株式市場の強さが拡散するのか、それとも少数のリーダーに依存し続けるのかは、依然として未解決の問いです。より分散した上昇は長期的なポートフォリオのレジリエンスを支える一方、集中した上昇は脆弱性を高めます。

構造的テーマは引き続き焦点

エネルギー転換、防衛、インフラは、依然として複数年にわたる投資テーマです。その魅力は、四半期データよりも長期的なコミットメントに基づいています。

地政学と選挙がボラティリティをもたらす

2026年には主要な選挙が控えており、政策シグナルが見出しや市場の反応を左右する可能性があります。経済的サプライズよりも、政治的ボラティリティが短期的な主要リスク要因となるかもしれません。

結論:選別と忍耐が求められる年

2026年は新たな強気相場の始まりには見えず、近年の危機局面とも異なります。むしろ中間的な位置づけであり、過去の政策の余波、債務許容度の限界、そして慎重なポジショニングの必要性によって形作られる一年となるでしょう。

バランス、分散、キャッシュフローに焦点を当てる投資家は、この環境をよりうまく乗り切る可能性が高いでしょう。2025年は、市場の進展が必ずしも均一ではなく、大胆さよりも規律が重要であることを改めて示しました。2026年を迎える今、その教訓は依然として有効です。

時として、最も重要な変化は静かに起こるものです。