2025年第1四半期 – 世界市場の最新情報と見通し

分岐を乗り切る:転換期にある世界市場

2025年第1四半期が終わりを迎え、市場は政策の分岐、株式市場のリーダーシップの変化、インフレの冷え込み、地政学的な再均衡化が特徴的なグローバル環境との対峙を余儀なくされました。2024年末から続いていた楽観論は、より冷静な現実に道を譲りました:景気後退の懸念が完全に実現していないものの、今後の道筋はますます政府の行動、中央銀行の再調整、AIの加速からグローバルエネルギー転換に至るテーマ的変革の波によって形作られているように思われます。

マクロ経済の景観:成長経路の分岐

米国:2025年初頭の新米国政権の保護主義と財政緊縮への転換が企業の信頼感を損ない、新たな不確実性を引き起こしました。主要貿易パートナーに対する関税が復活し、計画されている1兆ドルの政府支出削減により、投資家はより冷え込んだ経済見通しを織り込んでいます。2025年の成長予測は1.5〜1.7%の範囲に下方修正されました。しかし、インフレは緩和し、CPIは2月までに2.8%に低下し、連邦準備制度理事会が更なる引き締めを一時停止し、状況が悪化した場合の利下げを示唆する余地を与えています。

欧州:対照的に、ユーロ圏は驚くべき回復力を示しています。特にドイツが提案した5,000億ユーロのインフラと防衛計画など、大規模な財政刺激策が、停滞していた地域に息吹を吹き込みました。欧州中央銀行(ECB)は第1四半期に2回の利下げで対応し、国内需要の促進を支援しました。ビジネス心理、特にドイツでは改善し、予測は現在、2025年のユーロ圏成長目標1.0%に対する潜在的な上振れを示唆しています。

中国とアジア:中国は2024年の成長目標5%を達成し、2025年には国内消費とイノベーションへと方向転換して勢いを生み出しています。政策は引き続き緩和的であり、不動産セクターの安定化と小売活動の促進を目指した財政・金融支援が継続されています。アジア全体はこの安定性から恩恵を受けましたが、国によってパフォーマンスには大きなばらつきがありました。

インフレと中央銀行の対応

中央銀行は2025年を慎重ながらも楽観的な姿勢で開始しました。FRBは金利を据え置く一方で、下振れリスクを認識し、年後半の利下げの可能性を示唆しました。ECBとイングランド銀行はより積極的な措置を取り、経済成長の停滞とインフレデータの改善に対応して、それぞれ利下げを開始しました。新興市場の中央銀行もグローバルな金融緩和サイクルに参加し、インフレが冷え込む中、成長を支援するための利下げを提供しました。

注目すべきは、日本銀行がその超緩和的なスタンスから未だ転換していないことですが、国内インフレが目標を上回って持続しているため、圧力が高まっています。世界的な金利が引き続き低下し、円が強くなれば、政策変更が続く可能性があります。

株式市場レビュー:地域的な分岐

米国:米国株式は2024年の力強い上昇の後、一息つきました。S&P 500は貿易政策の不確実性、FRBの曖昧さ、評価圧力により第1四半期に4.37%下落しました。以前のラリーを主導していた巨大テクノロジー企業は収益への懸念と競争圧力の中で、「マグニフィセント・セブン」が後退し、ボラティリティを経験しました。

欧州:欧州株式は、財政刺激、利下げ、心理の改善に後押しされて、有意義にアウトパフォームしました。ユーロ・ストックス指数は7.78%の高い一桁成長を記録し、英国株式は予想外の予算発表にもかかわらず、6.11%の強いリターンを示しました。投資家は地域の成長再燃を見込んで、景気循環株とバリュー株にローテーションしました。

アジアと新興市場:中国の株式市場はAIの楽観論、政策支援、貿易懸念の減少により急上昇し(14.27%)、韓国も上昇しましたが、インドは長期のアウトパフォーマンスの後、調整が見られました。新興市場は全体的に良好であり、米ドルの軟調と安定した商品価格に助けられ、MSCI EM指数は第1四半期をプラス圏で終えました。

2025年第1四半期 指数パフォーマンス

出典:FE Analytics。全ての指数は米ドル建てトータルリターン。過去のパフォーマンスは将来のパフォーマンスを示す信頼できる指標ではありません。データは2025年3月31日現在。

セクターローテーションと市場テーマ

バリュー株の台頭:第1四半期はグロース株からバリュー株とディフェンシブ株への明確なローテーションが見られました。エネルギー、金融、材料セクターは投資家が安全性とキャッシュフローを求める中でアウトパフォームしました。金鉱株は金属と共に上昇し、銀行は特に欧州で安定から傾斜する利回り曲線から恩恵を受けました。

テクノロジーとAIの変動:テクノロジーセクターは、高い評価と激化する競争が懸念を引き起こす中で逆風に直面しました。半導体株は、特に中国から競争力のあるAIモデルが登場した後、ボラティリティを示しました。しかし、明確なAIマネタイゼーション戦略を持つ企業(例:Meta)は評価され、テクノロジー内での市場の選択的アプローチを強調しました。

工業と循環株:欧州の防衛と資本財企業は予想される財政支出により急上昇しました。対照的に、米国の工業株は関税懸念と国内成長懸念により低パフォーマンスでした。自動車株は世界的にEVへの移行コストと政策関連の需要不確実性の中で圧力に直面しました。

2025年第1四半期 セクターパフォーマンス

出典:FE Analytics。全ての指数は米ドル建てトータルリターン。過去のパフォーマンスは将来のパフォーマンスを示す信頼できる指標ではありません。データは2025年3月31日現在。

債券:重要性の回復

2024年の痛手の後、債券は防御的な信頼性を取り戻しました。米国では、低下する米国債利回りが堅調なリターン(10年債で+2.9%)を牽引し、株式主体のポートフォリオに支えを提供しました。欧州の債券はより混合的で、ドイツ国債は発行懸念で売られ、英国ギルト債は安定を保ちました。日本国債は政策憶測が強まる中、低パフォーマンスを示しました。

債券国債リターン

出典:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。全ての指数はBloombergベンチマーク政府債券指数。リターンはグローバルを除き、現地通貨で表示(グローバルは米ドル建て)。過去のパフォーマンスは将来のパフォーマンスを示す信頼できる指標ではありません。データは2025年3月31日現在。

クレジット市場は安定を維持し、米国投資適格債は緩やかな上昇を示しました。ハイイールド債は景気後退懸念の高まりの中で弱さが見られましたが、デフォルト率は低いままでした。欧州のクレジットは投資家需要の中でスプレッドが縮小し、より好調でした。新興国債券、特に自国通貨建て債券は、通貨高と世界的な金利のピークアウトから利益を得ました。

商品と通貨

金:傑出したパフォーマーとして、金は実質利回りの低下、地政学的緊張、安全資産需要に支えられ18.21%上昇し、3,000ドル/オンスを超えました。

原油:原油価格は70ドル台半ばで範囲内に留まりました。OPEC+の生産増加と地政学的供給リスクがバランスをとり、比較的価格が安定しました。

ベースメタル:銅やその他の工業用金属は、中国の景気刺激策とインフラ需要に支えられ、緩やかな上昇を示しました。

2025年第1四半期 指数パフォーマンス

出典:FE Analytics。全ての指数は米ドル建てトータルリターン。過去のパフォーマンスは将来のパフォーマンスを示す信頼できる指標ではありません。データは2025年3月31日現在。

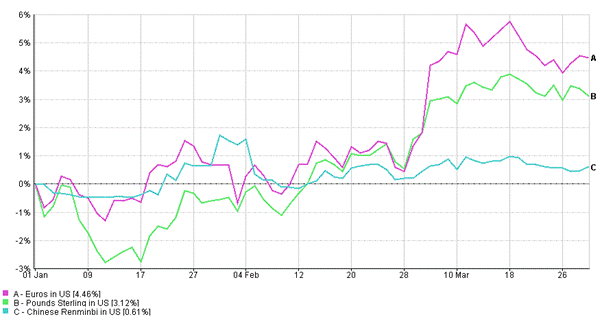

為替:FRBが一時停止し、世界的な利回り格差が縮小する中、ドルは緩やかに弱まりました。ユーロとポンドは上昇し、日本円は日銀憶測の高まりの中で大幅に上昇しました。新興国通貨は資本流入とマクロ条件の改善に助けられ、広く安定から強気でした。

2025年第1四半期 通貨ダイナミクス

出典:FE Analytics。全ての指数は米ドル建てトータルリターン。過去のパフォーマンスは将来のパフォーマンスを示す信頼できる指標ではありません。データは2025年3月31日現在。

新興投資テーマ

AI加速:AIの画期的進展(例:中国のDeepSeekモデル)とテック大手からの大規模投資が、第1四半期に機会とボラティリティの両方を牽引しました。投資家はAIエコシステム内のハイプと持続可能な成長を区別し始めています。

エネルギー転換:ESGとクリーンエネルギーへの投資は引き続き活発でした。規制の進展(IMO排出規則、EU炭素国境税)と企業のコミットメントは、再生可能エネルギーインフラ、バッテリー技術、炭素クレジット市場への追い風を示唆しています。

地政学:貿易摩擦と防衛支出が投資家の期待を形成し直しています。地域ブロック(北米、欧州、アジア)はサプライチェーンと貿易依存関係を再編成しています。これは商品フロー、外国為替需要、セクターローテーションにおける長期的な構造的シフトを引き起こす可能性があります。

展望:ボラティリティの中で敏捷性を保つ

第2四半期に入るにつれて、市場のナラティブはインフレと中央銀行の引き締めへの一極集中から、政策、イノベーション、地政学的進化によって形作られる多次元的な見通しへと移行しています。グローバルな財政刺激の台頭、金融政策の再調整、リアルタイムのAI採用は、投資家のための地図を集合的に描き直しています。

重要な考慮事項:

- 政策の分岐は資産配分の核となる要因であり続けます。欧州が景気刺激策を講じる一方、米国は財政的に引き締めており、地域間の相対的価値を生み出しています。

- 金融緩和サイクルは進行中ですが、入ってくるデータに依存しています。ハト派的な傾向は株式と債券の両方にとって支持的ですが、中央銀行はデータ依存を続けています。

- セクター選択がますます重要になります。成長は一枚岩ではなくなりました。バリュー・セクターとグローバルに分散された戦略は下落リスクからの保護を提供します。

- AI、クリーンエネルギー、サイバーセキュリティにおけるテーマ投資は、ボラティリティはあるものの、永続的な成長の可能性を提示しています。

この環境では、分散投資ポートフォリオを維持し、戦略的資産配分を見直し、進化するリスクに注意を払うことが、不安定ながらも機会に富んだ風景をナビゲートする鍵となるでしょう。

結論

2025年第1四半期は、市場が先を見越し、動的であり、政策シフトと長期的テーマの両方に敏感であることを思い出させました。ボラティリティは持続する可能性がありますが、流れの先を行く位置にある人々にとっては機会も同様に存続します。年が進むにつれて、新しいマクロの現実に適応しながらも基本に根差した柔軟で情報に基づいた投資戦略が不可欠となるでしょう。

2025年第2四半期に向けて、マクロと市場のダイナミクスは進化し続けています:

- 世界成長は緩やかであるが不均一で、新興市場が先進国経済をアウトパフォームしています。

- 中央銀行は金融緩和へとシフトしましたが、データ依存性は利下げが慎重で地域に特化することを意味します。

- 米国株式は保護主義政策と高い評価の中でボラティリティの継続に直面する可能性がある一方、欧州は財政刺激と改善する心理から恩恵を受ける立場にあります。

- アジアでは、中国の国内主導の回復は政策支援が勢いを維持すれば牽引力を得る可能性があり、新興国全体は通貨の強さと実質利回りを考えると魅力的なままです。

- 債券市場は新たな回復力を示しています。債券は特にインフレが冷え込む中、再び伝統的な分散役割を果たしています。

- セクター別では、バリューと循環株が引き続きバランスを提供し、テクノロジーはAIイノベーションに対するハイベータプレイのままです。

第2四半期の風景は、進化するリーダーシップを捉えつつ、構造的・地政学的リスクに注意を払うバランスの取れたグローバルに分散されたアプローチを要求します。柔軟性、警戒心、評価規律が、自己満足に陥ることなく機会を活かすための鍵となるでしょう。