米中貿易戦争にもかかわらず市場の勢いが回復 – 週間まとめ | 2025年4月7日〜11日

経済概況

また一週間が過ぎ、再び不確実な市場環境となりました。週の始めは警戒的でしたが、米国のインフレデータがソフトになったことと、最近提案された関税に関する米国政府のより微妙なトーンにより、金曜日までに市場心理はわずかに改善しました。

週の前半、バイデン政権は物議を醸している相互関税計画を90日間停止することを発表しました—しかし、報復措置を課さないことを選択した国に対してのみです。注目すべきは、中国がこの譲歩から除外されたことです。代わりに、中国からの輸入に対する関税負担は145%に急上昇し、北京はこれに対抗して米国製品への関税を125%に引き上げました。これらの展開により、グローバル貿易の混乱と、世界二大経済大国である米国と中国の間の長期的な分離リスクへの新たな不安が高まりました!

しかし、緊張したヘッドラインにもかかわらず、先週は週末までにより均衡のとれた状況を示しました。3月の米国消費者物価指数(CPI)は前年同期比2.4%増となり、市場予想をわずかに下回り、インフレが改善している可能性があるという兆候を示しました—ただし、FRBが完全にリラックスするほど納得のいくものではありません。市場はポジティブに反応し、リスク資産は週半ばに回復し、インフレ傾向が引き続き減少するならFRBが利下げを検討し始める可能性があることに支えられました。

株式、債券、商品市場

株式市場は先週、貿易緊張に起因する初期の不安を克服し、注目すべき回復を示しました。テクノロジーと成長セクターに主導され、主要指数は急反発しました。S&P 500は5.96%上昇し、ダウ・ジョーンズ工業平均は5.93%上昇し、NASDAQ 総合指数は7.30%上昇しました。指数の大部分はテクノロジーセクターに大きく配分されており、これが先週勢いを取り戻したため、指数のプラスのパフォーマンスにつながりました。このプラスのリターンは、安定したマクロデータ、インフレ状況の改善、そして貿易緊張がさらに悪化しないかもしれないという投資家の信頼の混合を反映しています。

債券側では、10年物米国債利回りは先週の3.99%から3.85%に低下しました。この低下はインフレデータが下がった後に起こり、投資家はFRBがアクセルを少し緩めるかもしれないと考えました。市場は現在、インフレが下降傾向を維持すれば、今年後半に利下げが行われる可能性が高いと織り込んでいます。

商品は先週、まちまちの結果となりました。金?まだ輝いています。世界貿易のダイナミクスに不安を感じ、安全資産に固執し始めた人々により、2,050ドル以上に上昇しました。

しかし、原油市場は方向性を見出すのに苦労しました。ブレント原油は1バレルあたり約82ドルで推移し、中国とグローバル需要に関するより明確な信号を待っています。

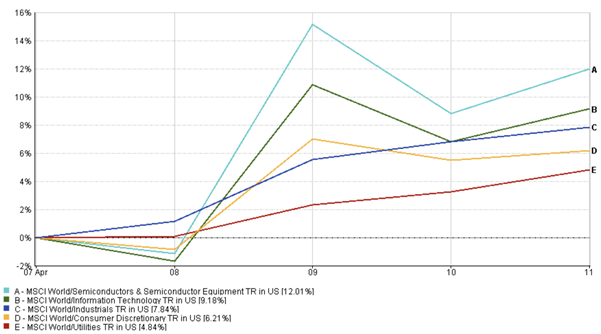

セクターパフォーマンス最新情報

セクターパフォーマンスに関しては、テクノロジー株は好調な初期の利益と、インフレが最終的に握力を失いつつあるかもしれないという一般的な安堵感に支えられ、先週9.18%のリターンを記録しました。主要な半導体とソフトウェア銘柄は、ファンダメンタルズと進行中のAIの波の両方によって駆動され、流入の増加を見せました(先週12.01%のリターン)。

先週とは対照的に、工業および一般消費財セクターは、景気循環的セクターへの投資家の信頼向上を反映し、それぞれ7.84%と6.21%の堅調な利益を示しました。それに反して、公益事業は、リスク選好が改善し、伝統的な防衛的セグメントからの資金移動が起こったため、他のセクターと比較して低パフォーマンスでした。

注目すべき傾向の一つは、小型株と中型株の大型株に対する相対的な好調さでした。この動きは、慎重ながらもリスク選好が戻ってきている兆候かもしれません。

セクターパフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去のパフォーマンスは将来のパフォーマンスを示すものではありません。データは2025年4月11日現在。

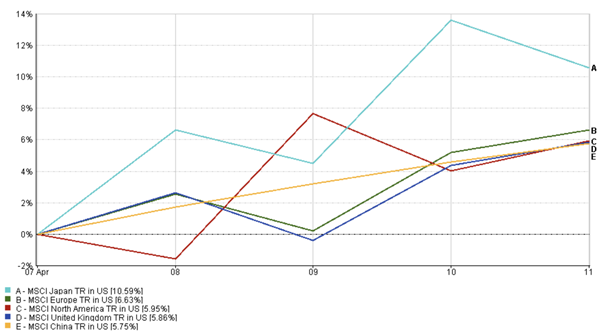

地域別市場最新情報

日本は先週、円安が輸出業者を後押しし、投資家が好調な業績に好意的に反応したため、10.59%急上昇し注目を集めました。このラリーはまた、日本銀行が政策正常化に向けて少しずつ動いているかもしれないという憶測が高まったことによる海外資本流入からも力を得ました—これは長い間予想されていたが、めったに確認されなかった転換です。

ヨーロッパ全体では、欧州中央銀行が今後の会合でその姿勢を和らげる可能性があるという期待に助けられ、市場は6.63%上昇しました。これは人々がよりリスクの高い賭けに戻る理由を提供しています。

北米では、MSCI指数はテクノロジーと消費者の強さに支えられ、約6%上昇しました。英国も同様の上昇—5.9%—を示し、FTSE 100の過小評価された銘柄に資金がローテーションしました。

近週でしばしば出遅れと見られていた中国市場も回復を見せました。米国との関税対立に関する継続的な懸念にもかかわらず、地域の政策支援と主要セクターの安定化への期待に支えられ、先週5.75%上昇しました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去のパフォーマンスは将来のパフォーマンスを示すものではありません。データは2025年4月11日現在。

為替市場の動向

EUR/USDペアは先週、1.0850から1.0950に上昇し、ドルに対するユーロの強化を示しました。この動きは週半ばのドル弱気と、特に地域全体でインフレデータが引き続き冷え込む場合、ECBが初夏までにより緩和的なトーンを採用する可能性があるという期待の高まりを反映しています。

一方、USD/JPYペアは149.00に低下しました。この変化は、米国の利回り低下と安全通貨への傾斜の再燃によるものでした。日銀からの政策調整の可能性のほのめかしがさらにサポートを追加し、週半ばの円のモメンタムを強化しました。

GBP/USDペアは最近の範囲内にとどまり、トレーダーが安定した英国経済データと幅広いUSDのボラティリティを比較検討し、週末近く1.2950で終了しました。

GBP/JPYペアは活発な動きを見せ、一時的に195.00近くのレジスタンスをテストした後、引き戻して約194.00で終了しました。このペアは技術的に均衡を保っており、方向性のあるモメンタムは今週のマクロデータに依存する可能性が高いです。

市場見通しと今後の週

先週は落ち着いた調子で終了しましたが、米中間の緊張は急速には解消されず、投資家はそれを理解しています。誰もが依然として慎重であり、楽観論はとても…条件付きに感じられます。このラリーは続くでしょうか?それが、CPIデータに焦点を当てて、市場が来週テストするものです。

4月15日に発表される米国小売売上高は、米国消費者の健全性を測る重要なバロメーターとなるでしょう。これは景気後退への懸念を和らげるか、再び煽り立てるかもしれません。

4月17日のECB会合は、そのインフレ見通しと政策方向性に関する手がかりを提供します。彼らが緩和的な調子を出し始めると、物事が揺れ動く可能性があります。

第1四半期の企業業績は、新しい決算シーズンが展開する中、ビジネスがインフレ、コスト圧力、グローバル需要の変動をどのように管理しているかについての洞察を提供します。

この回復力が持続するかどうかは、来週の決算の流れによります。しかし、貿易政策、中央銀行の決定、業績の驚きなど多くの変数があり、ボラティリティは唯一の定数のままです。

投資家にとって、メッセージは明確です—分散投資が重要であり、データを注意深く監視し、あまり安心しないことです。柔軟性と規律は、急速に変化する市場環境をナビゲートするための基盤であり続けます。

さらなる洞察とリアルタイム分析については、EC Marketsをフォローしてください。